Impuesto a las Ganancias: qué empresas pagarán más y cuáles menos si avanza el proyecto oficial

Un informe elaborado por el Iaraf muestra cómo la mayor carga sobre las empresas tendrá un impacto heterogéneo, según los tramos de ingresos y la distribución de dividendos.

Cuáles serán los cambios en la carga tributaria para las empresas, según el proyecto oficial.

La semana pasada se envió al Congreso de la Nación un proyecto de Ley que modifica las alícuotas del Impuesto a las Ganancias para las empresas a partir del ejercicio fiscal 2021. La iniciativa del Gobierno busca compensar fiscalmente la exención del tributo a los salarios de hasta $150.000 que este jueves buscará dictamen favorable en Diputados.

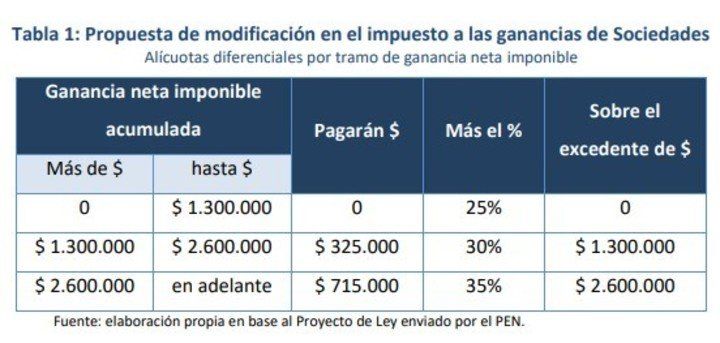

La iniciativa plantea una alícuota de 25% sobre todas las ganancias para las firmas con ingresos netos anuales inferiores a $1,3 millones, por lo que mantiene la tasa que correspondía aplicarse este año de acuerdo con la reforma tributaria del macrismo.

Pero para las empresas con ganancias mayores hay un esquema de alícuotas crecientes, de 30% sobre el excedente de $1,3 millones para todas las que registren ganancias de entre esa cifra y los $2,6 millones, más un pago fijo de $325.000.

Para las sociedades que ganen más de $2,6 millones, la alícuota pasa a ser del 35% sobre el excedente de ese monto más un cargo fijo de $715.000.

Además, se fija una alícuota del 7% sobre la distribución de utilidades, que lleva a la alícuota marginal más alta al 39,55%. De este modo, el impacto sobre las empresas será sumamente heterogéneo, según su nivel de ganancias que registren y si repartirán utilidades o no.

Alícuotas diferenciales por tramo de ganancia neta imponible

La existencia de tramos indica que dependiendo del nivel de la utilidad de la unidad contribuyente, así como de la decisión que se tome respecto a su reparto, la alícuota efectiva será creciente y progresiva.Estos valores dejan en evidencia que la mayor parte de la base imponible del impuesto quedará alcanzada por la alícuota marginal del 35%.

En base a esto, el Instituto Argentino de Análisis Fiscal (Iaraf) hizo una estimación sobre a qué empresas la alícuota de este año les representará una suba y a cuáles una baja respecto a la alícuota del año pasado de 30%.

Cambios en la carga tributaria para las empresas según las reformas

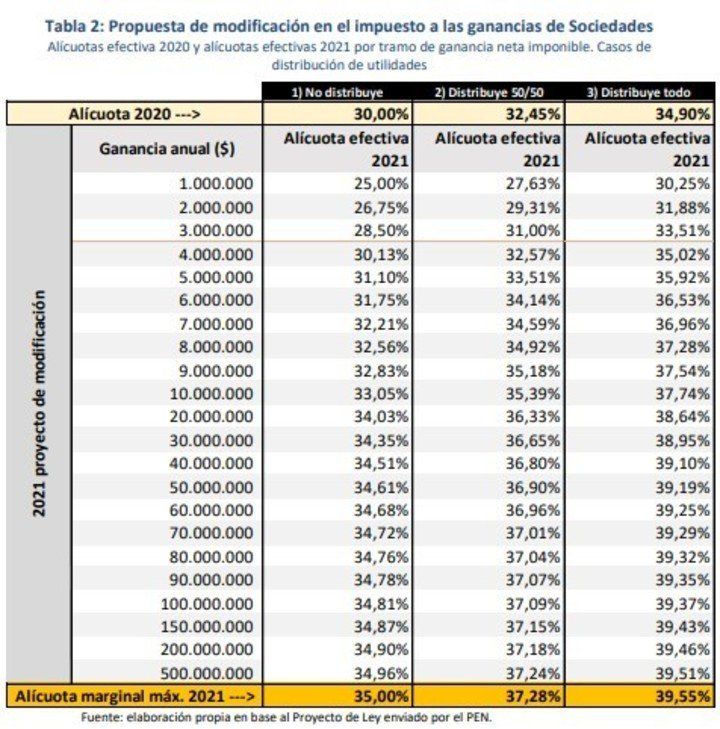

Propuesta de modificación en el impuesto a las ganancias de Sociedades

La reforma tributaria del año 2017 estipulaba que en 2021 la alícuota para todas las empresas pasaría a ser del 25%. Solo se cumplió la reducción al 30% prevista desde el ejercicio 2018, habiéndose suspendido el segundo tramo que debía arrancar en 2020.

A su vez, dada la existencia de una alícuota por fuera que grava a los dividendos según los mismos se distribuyan o no, quedan ejemplificados en 3 casos:

1) La empresa no distribuye utilidades.

2) La empresa distribuye la mitad de sus utilidades anuales.

3) La empresa distribuye la totalidad de las utilidades anuales obtenidas.

En el caso 1), en el que la empresa no distribuya utilidades, sólo deben emplearse los parámetros de la tabla de más arriba (Tabla 1), la cual da como resultado una alícuota efectiva creciente desde su piso del 25%. Por ejemplo, una empresa con ganancias imponibles por $1 millón anuales enfrentará dicha tasa (logrando una reducción de la carga de 5 puntos porcentuales respecto a 2020), mientras que una cuyas utilidades resulten de $2 millones será cargada con una tasa efectiva del 26,5%.

Asimismo, quien obtenga ganancias por $3 millones anuales, si bien supera el límite para que se aplique la tasa marginal del 35%, por la mecánica dispuesta en la Tabla 1 terminará tributando con una tasa efectiva del 28,5% (es decir su carga cae el 1,5 p.p. respecto a la que tuvo en 2020). Con la misma lógica, una empresa con ganancias por $4 millones anuales tendrá una tasa efectiva del 30,1%.

Concretamente, la ganancia "de indiferencia", esto es el nivel de la ganancia anual para el cual la alícuota efectiva no cambia entre 2020 y 2021 es de $3,9 millones, equivalente a un promedio mensual de utilidades de $325.000. Todas aquellas empresas que tengan ganancias que superen dicho monto en 2021 tendrán una mayor tasa efectiva del impuesto a las ganancias que en el año 2020.

Por ejemplo, una empresa con ganancias por $10 millones anuales tendrá un aumento de carga de 3p.p. (su alícuota efectiva pasará de 30% en 2020 al 33% en 2021).

En la medida que mayores sean las escalas consideradas, la alícuota efectiva se acercará a la marginal máxima del 35%.

Así, empresas con ganancias de $100 millones anuales tendrán una tasa efectiva de ganancias del 34,8% y sus pares con ganancias de $500 millones en el año tributarán el equivalente a un 34,96% de la misma.

La mecánica se repite en los casos de distribución parcial (caso 2) y total (caso 3) de utilidades, en los cuales se debe sumar a los parámetros de la Tabla 1, un 7% de las utilidades distribuidas. Esto claramente elevará el nivel de la tasa efectiva en comparación con el caso 1), pero dado que la alícuota sobre las utilidades distribuidas se mantendría idéntica a la vigente en 2020, no altera la situación relativa de cada estrato.

Las empresas que tengan utilidades de menos de $3,9 millones anuales terminarán teniendo una alícuota efectiva más baja que en el 2020, mientras aquellas cuyas ganancias superen dicho nivel comenzarán a verificar una suba progresiva de tasa efectiva del impuesto hasta llegar a niveles cercanos a los máximos en las facturaciones que superen niveles relativamente elevados, señala el informe de IARAF.

De acuerdo a una actualización de los datos de estadísticas tributarias de AFIP, en caso de aprobarse esta reforma entre un 65% y un 70% de las empresas verían reducida su alícuota efectiva respecto al año 2020.

Notas Relacionadas

Evolución de los Bonos argentinos en Dolares al 19 de marzo 2021

Evolución de los Bonos argentinos en Pesos al 19 de marzo 2021

Evolución de las Cauciones en pesos y dólares al 19 de marzo 2021

Análisis bursátil - Acciones al cierre del 19 de marzo 2021

Evolución CEDEARs al cierre del 19 de marzo 2021

Para The Economist, la Argentina está entre las peores economías para invertir. Guzmán llegó a New York en un clima de escepticismo entre los inversionistas

La inflación de marzo volvería a ubicarse por encima del 4%

¿Apostar al dólar o la inflación?. La brecha del dólar presiona cada vez más

El Tesoro consiguió $77.000 millones en el mercado local. Analistas pronostican que el PBI podría subir casi 6% este año

Martín Guzmán dijo que espera que la economía crezca al menos 7%. Inflación, FMI, Presupuesto y tarifas: las 20 definiciones

Miguel Pesce dijo que hay abundancia de dólares: "Hay US$ 130.000 millones en el colchón". El dólar blue retrocede a $ 143 y vuelve a ser el más barato del mercado

Estados Unidos y China impulsan el crecimiento de la economía global. Crecer a tasas chinas, recuperar el empleo y no morir en el intento

Fuerte rechazo de tributaristas al proyecto que busca elevar la alícuota de Ganancias hasta el 40%. Por qué el proyecto desalienta la inversión y el crecimiento

Evolución de los Bonos argentinos en Dolares al 12 de marzo 2021