Cuál es el potencial de suba de los bonos en dólares tras el acuerdo de deuda

Estiman que podrían seguir subiendo para que su tasa apunte a niveles de 10%, similares a países comparables con la Argentina. Para ver mayores subas, deberá concretarse el canje y avanzar con un plan económico y un acuerdo con el FMI.

Tras el acuerdo en relación a la deuda anunciado tanto por el Gobierno como por los acreedores se abre un camino para que los bonos argentinos coticen más alineados hacia lo que operan los bonos similares a nuestro país. De esta manera, analistas ven que el potencial de la renta fija argentina aun es de entre el 15% al 20% para poder arbitrarse con sus pares.

Nuevamente, la exit yield toma un protagonismo ya que el potencial de los bonos dependerá de si la misma es del 12%, 10% o incluso niveles inferiores.

El desafío es que el Gobierno logre generar un plan económico que encause las expectativas hacia un sendero optimista y positivo de modo tal que los bonos puedan continuar recuperando y que su tasa de interés sea menos.

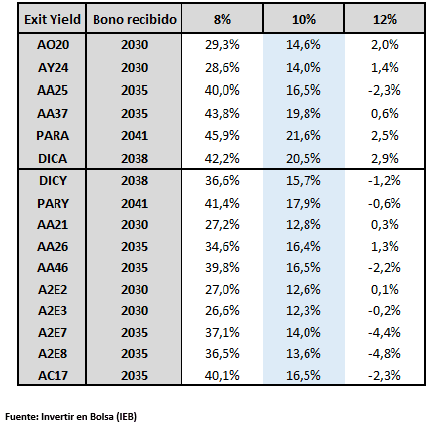

Si se toma el precio de cierre de la renta fija del martes, cuando se alcanzó el acuerdo, los bonos de legislación local muestran un potencial de suba del 14% para los bonos cortos y 20% para los bonos largos en el caso en que Argentina logre comprimir a tasas del 10%. Para el caso de los bonos de ley internacional, las subas en promedio rondan el 15%. El bono centenario y el DICY evidenciarían el mayor potencial alcista con un 16% en promedio de suba. La parte corta de la curva de bonos ley internacional podría tener un potencial del 12% al 13% respecto del cierre del martes.

Los analistas de Invertir en Bolsa (IEB) entienden que los bonos argentinos bien podrían pasar a rendir 10%.

Ante un mundo de tasas en 0% y fuerte emisión monetaria, junto con un panorama de vencimiento de deuda con privados despejado por cuatro años, entendemos que la deuda soberana de Argentina podría alcanzar un rendimiento de 10% . En este sentido, somos constructivos con la renta fija observando aun oportunidades para ver un mayor potencial alcista en los mismo. Mayores compresiones de spread podrán lograrse en la medida que puedan registrarse avances con el nuevo programa con el FMI, proyectaron.

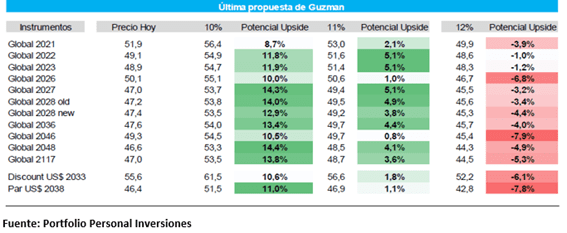

Con una visión similar, los analistas de Portfolio Personal Inversiones (PPI) señalaron que con la valuación de la oferta a una tasa de 10%, aún observan un potencial upside del 12% respecto a los precios actuales de mercado.

Si lo vemos por tramo, los Globales medios y largos alcanzan un mayor upside, en torno al 13% al 14%. Mientras que si la valuación se hace un exit yield del 12%, las expectativas pasan a terrenos negativos del 4% en promedio con respecto a los precios actuales", agregaron.

Federico Diez, CEO de Quinquela Fondos espera que todavía "se produzca un ajuste en la curva de dólares, con mayor margen de compresión en el corto y mediano que en el largo plazo".

"Vemos niveles de riesgo país que se ubiquen por debajo de los 1.000 puntos una vez que se efectivice el canje y que luego, en la medida que se vaya avanzando en el resto de los temas pendientes, pueda seguir retrocediendo. Para que esto suceda será clave el avance que se logra en las negociaciones con el FMI . No solamente por la necesidad de refinanciar los vencimientos que hoy se concentran entre 2022 y 2023 (u$s 18.000 millones anuales), sino por el planteo fiscal que proponga Argentina y su relación con la sustentabilidad de la deuda, explicó Diez.

¿Apuntando a los comparables?

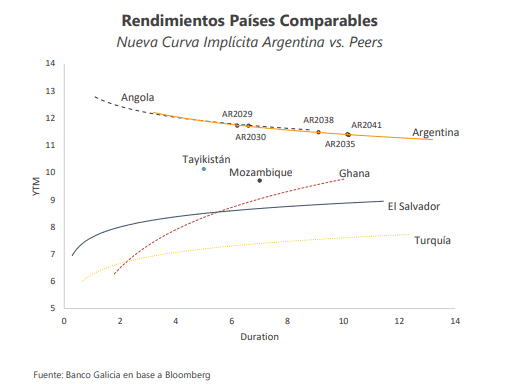

Dado que Argentina estaría saliendo del default, resulta interesante comparar donde están parados los bonos locales respecto de otros países similares, es decir, países con de mercados emergentes de alto rendimiento. En promedio, estos bonos operan con tasas del 7,5% mientras que en el peor momento de la crisis de coronavirus en marzo llegaron a operar con tasas del 18%.

Por su parte, los bonos de mercados emergentes a nivel general rinden 4,7%, y lograron recuperar el 95% de todas las perdidas vistas en febrero y marzo. Los bonos de argentina rindiendo apenas debajo del 12% tiene espacio para seguir mejorando y que sus tasas se asimilen a sus comparables.

Los analistas de Banco Galicia explicaron que, excluyendo países en default o en procesos de restructuración, cuesta encontrar casos con rendimientos superiores a 11,5%.

Algunos países con bonos con duration similar a los nuevos títulos argentinos son Angola (10,7%), Tayikistán (10,1%), Ghana (9,8%) y Mozambique (9,7%). Una correcta ejecución del canje que no deje holdouts podría llevar a los rendimientos de la nueva curva hacia niveles similares a los de los países comentados en el punto anterior. Sin embargo, la posibilidad de compresiones adicionales de spreads dependerán fundamentalmente de las señales que pueda dar el gobierno sobre el futuro frente a una realidad económica que se muestra desafiante en una multiplicidad de frentes. En este sentido, el gobierno deberá trazar una ruta de salida de la recesión actual fijando como norte la convergencia fiscal que permita al país romper con los recurrentes desequilibrios estructurales, comentaron.

Juan José Vázquez, head de research de Cohen consideró que esta todo dado para ser constructivo con la deuda: ?Creo que hay espacio de compresión de spread para los bonos. Los bonos ley extranjera están rindiendo 11,5% en base al canje mientras que los Ley local operan con 12,2% en el tramo corto y 11,5% en el tramo largo, en línea a la ley internacional. Creo que esta dado para que tengamos una compresión de spread al 10%, lo que implica una suba del 15% y 20% para los bonos respecto de los precios actuales. Mas aun contemplando que tenemos a Turquía rindiendo 7,25%, Ucrania 7,66% y Egipto 7,7% mientras que los bonos de alto rendimiento americano rinde 5,2%?.

Notas Relacionadas

Después del arreglo de la deuda

Evolución de las cotizaciones del dólar al 7 de agosto 2020

Evolución de las Cauciones en pesos y dólares al 7 de agosto 2020

Evolución de los Bonos argentinos en Pesos al 7 de agosto 2020

Evolución de los Bonos argentinos en Dolares al 7 de agosto 2020

El dólar blue trepó a $ 133 y las cotizaciones financieras superan los precios pre acuerdo

Deuda: el ahorro por los dos canjes es de u$s 40.000 millones en 100 años. Pasaron los bonistas, ahora es el turno del FMI y de definir un plan para recuperar inversores

Cedears de Tesla, Amazon y Mercado Libre: facilitan compras de minoristas. La Fed podría modificar sus planes por fuerte emisión de bonos

Reestructuración de la deuda: ¿y ahora qué?