Los cinco factores que le ponen más presión al dólar durante mayo

El billete saltó a $ 125 en el mercado paralelo y las cotizaciones paralelas se recalientan, en momentos en que preocupa la ampliación de la brecha, la perdida de reservas y la devaluación de socios comerciales, entre otros puntos.

Abril fue un mal mes para el Banco Central (BCRA) ya sea por perdida de reservas, suba del dólar, ampliación de la brecha e histórica emisión monetaria. Hacia adelante, el mercado sigue preocupado por variables centrales como el nivel de reservas. En paralelo, los datos de la economía real no son alentadores a la vez que existen cuestiones monetarias que comienzan a preocupar a la estabilidad del tipo de cambio en el futuro. Existen señales de alarma que pueden generar nuevos cimbronazos durante mayo en la ya deteriorada actualidad cambiaria.

En las próximas semanas, la inestabilidad actual corre riesgo de seguir viéndose deteriorado producto por la dinámica que están teniendo distintas variables financieras en el ámbito local. El nivel de la brecha cambiaria es una de ellas. Los analistas del mercado resaltan como la devaluación de los socios comerciales son un factor de inestabilidad al dólar en Argentina.

La emisión monetaria y la caída de las tasa de interés real es un tema central en este momento que tiene consecuencias en el tipo de cambio. A su vez, el tema de reservas también es un problema, ya que el BCRA no está logrando comprar la cantidad de dólares que suele comprar en esta época y el nivel de reservas netas es bajo en términos históricos.

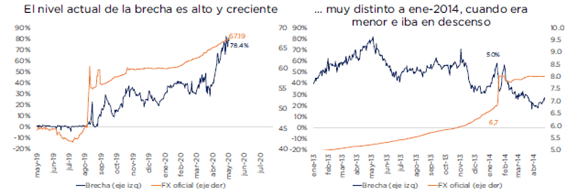

Brecha cambiaria

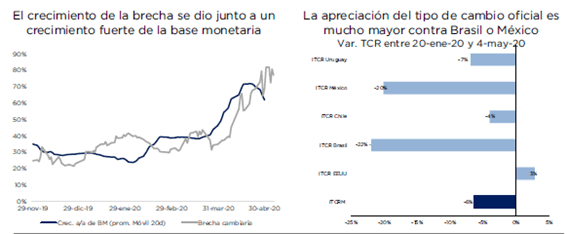

Como punto central, el estado de la brecha cambiaria es un reflejo de todas las demás inestabilidades que muestran las variables monetarias locales y regionales. Dicha brecha llegó a superar el 80% con el dólar MEP y dólar contado con liquidación pegando fuertes saltos recientemente y acomodándose en niveles de $ 120.

Los analistas de Consultatio entienden que el nivel de brecha cambiaria representa un problema y una señal de alerta, ya que resulta muy difícil para una economía funcionar con un tipo de cambio comercial tan desfasado del tipo de cambio libre.

Dentro de los riesgos más importantes, destacamos las filtraciones que genera la brecha en la cuenta corriente vía subfacturación de exportaciones y sobre facturación de importaciones. Por otro lado, destacamos el impacto que podría llegar a tener en los precios una brecha tan alta. Creemos que por ahora el impacto es bajo, pero de mantenerse en estos niveles, empieza a complicar. La brecha continuará siendo elevada y que la misma termine el año en niveles de 60% apuntalada por la alta monetización de la economía y tasas de interés reales bajas", señalaron desde Consultatio.

Emisión monetaria

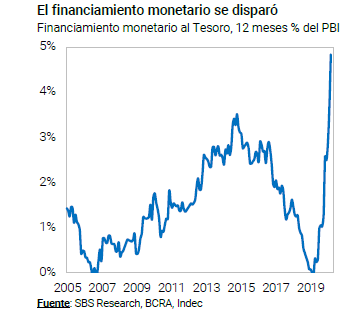

La dinámica monetaria también es una señal de alarma que los analistas remarcan. La emisión tiene un alto impacto sobre el valor del tipo de cambio, y por lo tanto sobre la brecha cambiaria. El Gobierno encontró en la emisión monetaria la única herramienta de financiamiento, con un mercado de deuda local e internacional acotado o prácticamente cerrado.

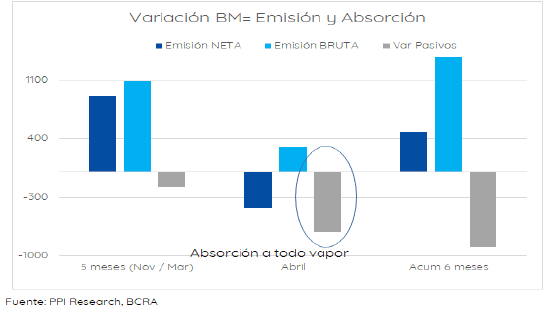

Las idas y vueltas en las medidas llevadas a cabo por el BCRA desde el inicio de la crisis del coronavirus llevaron al dólar contado con liquidación hasta $ 120, o una brecha de 80% respecto del tipo de cambio comercial, contra el 30% promedio en marzo. Claramente, la inconsistencia fue la de emitir a todo vapor desde fines de marzo hasta mediados de abril, y luego absorber fuerte con la aspiradora, remarcaron.

La emisión monetaria reciente hizo que la base monetaria crezca a un ritmo de casi 12% mensual en abril y con un acumulado interanual del 64%, lo que refleja un crecimiento abrupto de la misma.

Según números de PPI, en abril hubo una emisión bruta por $ 291.00 millones (explicada en su 94% por asistencia fiscal), y una absorción vía pases por $ 716.000 millones (84% en la segunda quincena), con lo que la Base Monetario se terminó contrayendo entre puntas unos $ 425.000 millones. Aún con dicha contracción récord, la Base monetaria (promedio) creció 11.7% mensual y acumula un 64% interanual en los pasados 12 meses.

La emisión monetaria de abril fue histórica y dejó sus secuelas para el mes de mayo, el cual luce bastante comprometido en materia de emisión.

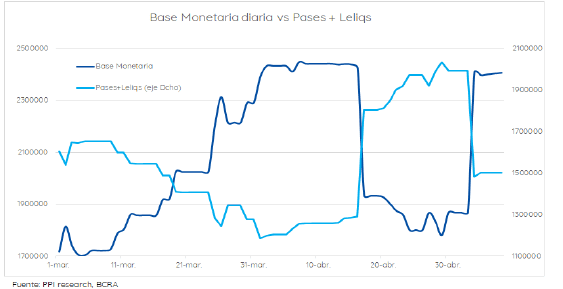

Desde PPI remarcaron que el sistema financiero acumuló récord de pases, y su contrapartida fue un fuerte rojo en la segunda quincena de abril, lo que implica que en el inicio de mayo se usarán estos saldos para la posición de efectivo mínimo.

En los primeros días de mayo, la Base Monetaria muestra una expansión de más de $ 530.000 millones hasta el 5 de mayo. Adicionalmente, el déficit fiscal de este mes sería mayor que el de abril; y consecuentemente, también así sería la asistencia del BCRA, dijeron desde PPI.

Adrián Yarde Buller, economista jefe de Grupo SBS explicó en un informe enviado a sus clientes que el Gobierno comenzó a navegar la crisis con altos niveles de popularidad y dispuesto a tolerar la emisión monetaria que fuera necesaria para poder financiar grandes medidas de estímulo fiscal y crediticio. No obstante, el apoyo perdió algo de fuerza a medida que empezaron a verse las primeras consecuencias de la agresiva expansión monetaria.

Aumentaron las expectativas de inflación y crecieron las presiones cambiarias, lo que llevó al Gobierno a relativizar algunas medidas fiscales, esterilizar parte de los excedentes monetarios e introducir nuevos controles cambiarios, dijo.

Además agrego que el BCRA emitió $1,1 trillones para financiar al Tesoro desde agosto y esto dio un fuerte impulso al crecimiento de la oferta monetaria, con el M2 privado aumentando al 97,4% anualizado en el margen.

Tanto el desplome de las tasas de interés de corto plazo como la escalada del tipo de cambio implícito fueron señales contundentes que apuntaron a un exceso de oferta monetaria; algo que el BCRA buscó moderar con sus instrumentos de esterilización, aunque con poco éxito, afirmó Yarde Buller.

Depreciación de monedas en Latam

Otra de las variables que remarcan los analistas como señales de alerta son las devaluaciones observadas este año en los demás socios comerciales de Argentina.

Desde Consultatio comentaron que la depreciación de las monedas de los socios comerciales de la región también deja ver las debilidades de la política cambiaria de la cuarentena, que consiste en un tipo de cambio fijo que ajusta gradualmente, pero que no es para nada flexible.

Las noticias del real brasileño depreciándose por encima de los R$ 5,80 del día de ayer son el mejor ejemplo de ello, aunque, como se puede ver en el gráfico, la apreciación del peso con el par mejicano también es significativa, sostuvieron.

La devaluación reciente del real es un tema central que impacta en el tipo de cambio local. Si se observa la dinámica que llevan las monedas de emergentes en lo que va del año, todas ellas muestran una tendencia a depreciarse. El dólar subió casi 11% en Chile, 16% en Uruguay , 19% en Colombia y Rusia. Al igual que en el resto de los casos anteriores. Brasil y Argentina se despegan como los países en donde el dólar subió más. El dólar libre en Argentina sube en 2020 un 58% mientras que en Brasil avanza un 43%.

La fuerte devaluación del real recientemente genera mayor presión sobre el tipo de cambio a nivel local.

Juan Manuel Franco, economista de Grupo SBS explicó que la depreciación del real fue más fuerte que la del peso y esto agrega más presión al billete: El real viene sufriendo una fuerte depreciación desde principios de año que se acentuó con la salida de capitales de países emergentes por la crisis del coronavirus , aunque no vemos complicaciones tan significativas por el lado de su deuda. Si uno compara con Argentina, la depreciación del real fue muy superior a la del peso agregando algo de presión en el mercado cambiario doméstico.

Por su parte, Francisco Velasco, head de research de Banco Mariva remarcó que una suba del dólar en Brasil implica mayores presiones sobre el tipo de cambio a nivel doméstico.

"La devaluación del real brasileño por supuesto que ejerce presión sobre el peso, dado que Brasil es el principal destino de exportaciones de manufacturas de origen industrial, en las cuales el tipo de cambio real ejerce mayor influencia que en los commodities, por ejemplo. A niveles actuales, el tipo de cambio real bilateral está apenas ligeramente por encima de los niveles pre elecciones PASO es decir que el peso en relación al real se ha "comido" toda la devaluación de entonces vía mayor inflación y luego un atraso nominal fundamentalmente en 2020?, sostuvo.

Nivel de tasa de interés

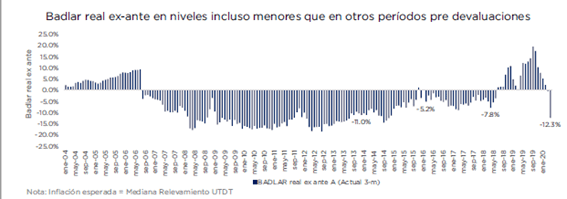

Como cuarto punto a remarcar es el nivel de tasa de interés real, la cual se ubica fuertemente en terreno negativo y también representa un problema. Los inversores no encuentran activos que remuneren a sus pesos y que dicha remuneración compense la inflación actual y esperada. Por ello, se alientan a invertir en activos en dólares, incrementando la presión sobre el dólar.

Bajo ciertos supuestos podríamos decir que está en niveles inferiores que en el de otros períodos pre devaluaciones. Este es el caso si medimos la tasa real en términos ex ante, teniendo en cuenta la inflación esperada para los próximos 12 meses relevada por la Universidad Di Tella (40%). Si bien bajo otros mecanismos de formación de expectativas, esta conclusión podría no ser la misma, creemos que la expectativa de inflación de 40% en los próximos 12 meses es por demás razonable. Al existir restricciones fuertes a la compra de dólares vía el MULC, la relación entre tasa de interés y tipo de cambio oficial no es tan directa (es más directa con el CCL), pero termina impactando vía precios, alertaron desde Consultatio.

Además de que los instrumentos en pesos que existen no otorgan un rendimiento positivo en términos reales, otro de los factores que está generando una mayor demanda del billete en este momento es que no existen instrumentos alternativos para pesos actualmente. Esto hace que el dólar emerja como el activo estrella y tenga mayor demanda, por lo que generar mayor presión alcista sobre el precio.

Los instrumentos en pesos que existen hoy en el mercado no otorgan un rendimiento positivo en términos reales.

Los analistas de Quinquela Fondos agregaron que si bien es cierto que la inflación en el mediano plazo le debería ganar al contado con liquidación, hoy es difícil encontrar activos en pesos que le ganen sostenidamente al costo de vida y no impliquen riesgo de default

Para el inversor minorista están los depósitos indexados, pero lo cierto es que la banca casi no tiene activos indexados y los que tiene están bajo discusión su aplicación (hipotecarios UVA). Para los inversores mayoristas existen bonos que rinden ajuste por inflación (CER) más un spread, pero en el marco del proceso de reestructuración de la deuda, todavía pueden ser sujetos a reperfilamiento, canje o Reestructuración de la deuda, por lo que su rendimiento futuro es incierto, señalaron.

Deterioro en las reservas

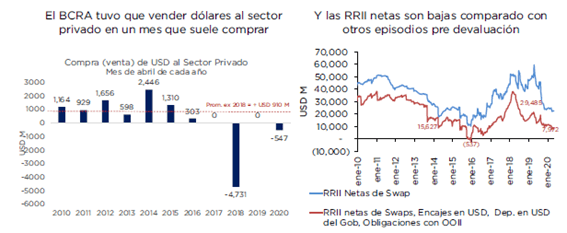

La última alarma viene de la mano de las reservas internacionales: tanto su dinámica como su nivel preocupan. En un mes en el que el BCRA suele acumular reservas, en abril se perdieron mas de u$s 500 millones. Esta pérdida de reservas complica las reservas de libre disponibilidad.

En el mes de abril, el BCRA tuvo que vender al sector privado poco más de u$s 500 millones, lo que se compara con un promedio de compra de u$s 950 millones (excluyendo el año 2018, impactado por la sequía). Además, como se ve en el gráfico de la página anterior, el nivel de reservas netas (poco debajo de u$s 8.000 M) es bastante inferior que en otros períodos pre devaluaciones (con la excepción de la salida del cepo en diciembre de 2015), remarcaron desde Consultatio.

Adrián Yarde Buller, economista jefe de Grupo SBS recordó que la: hasta ahora la estrategia de acumulaciones de reservas no fue muy exitosa porque el BCRA mantuvo una tasa de emisión monetaria que fue muy superior a la tasa de devaluación , lo que terminó creando un exceso de oferta de pesos que tuvo como contracara presiones en el mercado cambiario".

"El hecho de estar vendiendo dólares en esta época del año refleja que hay excedentes monetarios que el BCRA deberá acomodar si quiere retomar su estrategia de acumulación de reservas?, acotó Yarde Buller.

La pérdida de reservas toma mayor relevancia no solo por la cantidad sino por la época del año en que esta ocurriendo. La liquidación de divisas provenientes del agro en el mes de abril estuvo en torno a los u$s 1500 millones. Este valor es un núumero elevado, aunque igualmente se ubica debajo del promedio histórico de u$s 1900 millones liquidado en el período clave de la cosecha gruesa.

Notas Relacionadas

Deuda externa: la negociación con los bonistas no avanza y crece la posibilidad de un default en mayo

El dólar blue se recalienta y ya se vende a $ 136

El dólar blue se recalienta: sube a $ 132 y la brecha con el oficial supera el 90%

Canje de deuda: los 7 posibles "endulzantes" y una propuesta alternativa al cupón PBI

Cuál es el precio del "dólar cuarentena": no lo ven atrasado pero preocupa la brecha con el blue

El dólar blue se vende a $ 125 y la brecha roza el 80%

YPF revierte las pérdidas y le rebaja entre 10 y 25% el salario a todos sus empleados

Brecha cambiaria, el animal salvaje que solo el BCRA puede domar

El Gobierno reconoció el fuerte rechazo de los bonistas y espera nuevas ofertas para "superar este período de agitación"

Dólar: el blue trepa a $ 124 y las cotizaciones financieras también suben

Dólar a $ 85, más inflación y una brutal caída del PBI: las proyecciones para 2020

Deuda: quiénes son y qué piensan los fondos más importantes con los que discute la Argentina