¿Qué pasa con el dólar y las tarifas después del volantazo de Alberto Fernández?. La deuda del Banco Central superó los $3 billones y es el nuevo motor de la emisión

El Presidente cambió el tablero de la negociación con el FMI al anunciar que iniciará 'una querella criminal' contra los funcionarios del gobierno de Mauricio Macri que firmaron el préstamo de US$55.000 millones. Las consecuencias.

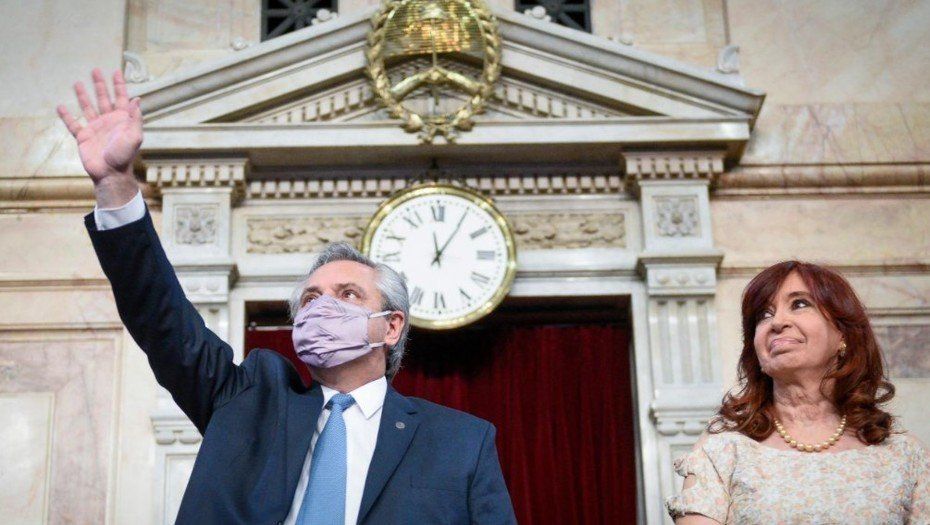

Alberto Fernández y Cristina Kirchner, el lunes en la apertura de sesiones del Congreso.

En el discurso que comenzó a elaborar el Gobierno, dos acreedores privilegiados como el Fondo Monetario Internacional y el Club de París serían los responsables de los problemas de la balanza externa este año.

Esa línea de razonamiento se basa en que en mayo el Gobierno debe pagarle US$2.300 millones alClub de París (organismo mundial que asiste a los países endeudados) y en septiembre, US$4.800 millones al FMI, y no cree que vaya a contar ni con dinero para todo ni con financiamiento adicional.

Así, en la lógica que fueron construyendo entre la Casa Rosada, el Senado y el Ministerio de Economía, consideran que prácticamente la Argentina no tendríaproblemas de balanza de pagossi no tuviese que cumplir con esos US$7.100 millones de dos organismos internacionales.

¿Será queAlberto Fernández, Cristina Kirchner y Martín Guzmán tienen baja compresión sobre cómo funciona el mundo y opinan que rechazar esos pagos tendría más beneficios que costos? Claro que no. Pero el año electoral manda.

Hasta ahora el ministro Martín Guzmán venía dibujando una línea que parecía recta respecto del futuro financiero de corto plazo.

Bajo ese andarivel, Guzmán llegaría en mayo a un acuerdo con el FMI, lo que implicaría conseguir conseguir un préstamo para pagar los vencimientos de este año más losUS$40.000 millones necesarios para cumplir con los compromisos de 2022 y 2023.

Esa línea imaginaria sumaba un supuesto visto bueno del FMI para refinanciar los US$2.300 millones que vencen en mayo con el Club de París y así despejar el horizonte financiero permitiendo una baja de la sideral tasa de riesgo país argentina que está en 1.534 puntos. Pero ahora todo cambia.

El ministro Martín Guzmán venía dibujando una línea que parecía recta respecto del futuro financiero de corto plazo. Ahora todo cambia.

Alberto Fernández pegó un volantazo en la negociación frente al FMI al anunciar que iniciará "una querella criminal" contra los funcionarios del gobierno de Mauricio Macri que firmaron el acuerdo por el préstamo de US$55.000 millones.

Y, tras cartón, anunció que el acuerdo que negocia bajo el paraguas de Kristalina Georgieva, deberá ser aprobado por el Congreso. Así dejó en claro que la posibilidad de llegar a un acuerdo en mayo como decía Martín Guzmán es cercana a cero.

"No tenemos apuro", dicen en el Gobierno ratificando la orden de la vicepresidenta de que en los años electorales no se hableni de ajuste fiscal ni de aumento de tarifas. Su mensaje es claro: primero tratar de ganar las elecciones y que el Fondo se ponga en la cola.

Pero esa definición de kirchnerismo básico suele chocar con la escasez de dólares para financiar la aventura de expandir el consumo en base a que los salarios aumenten por encima de la inflación. ¿Lo logrará en 2021?

El Gobierno tiene en claro que, después de las vacunas, laestabilidad del dólar pasa a ser el argumento electoral por excelencia y decidió "timbearse" a dos números.

Uno de ellos es doble: la mayor oferta de divisas por la liquidación de exportaciones y por la venta de dólares de los contribuyentes que deben cumplir con el impuesto a la riqueza.

En el Banco Central festejan los US$180 millones que crecieron las reservas el 1° de febrero y que en el arranque del mes, cuando se renueva la posibilidad de comprar el cupo de US$200, las compras estuvieron abajo de los US$100 millones, menos que en febrero.

Pero, además, y esto ya venía desde el fin del mes pasado, había oferta de divisas por parte de productores que tenían retenido granos y que con el buen precio de la soja (US$520 la tonelada) optaban por vender.

El Gobierno tiene claro que, después de las vacunas, la estabilidad del dólar pasa a ser el argumento electoral por excelencia. Foto Bloomberg

El Banco Central se juega a que entre la soja y las buenas lluvias podrían conseguir las divisas para hacer frente al Club de París, "pero para todo no alcanza", dicen. ¿Entonces, se llega a diciembre sin dólares del FMI o sin una devaluación fuerte?

La apuesta de Economía es que la capitalización del FMI en US$500.000 millones que decidiría el G7 en las próximas semanas, le dejaría el equivalente a US$3.500 millones por el hecho de ser miembro del organismo y con eso estarían para "discutir" el vencimiento de septiembre.

Todo atado con alambre y apostando, por ejemplo, a que los importadores le den la "buena noticia" de que demandarán menos de US$4.000 millones por mes para pagar al exterior.

En el Gobierno sueñan con que la economía crezca sin tener que aumentar las importaciones en el corto plazo, un resultado insostenible en plazos más largos.

Pero con un cepo estricto como el actual, podrían ir autorizando pagos con cuenta gotas.

Cepo cambiario estricto, dólares de la soja, dólares de contribuyentes para pagar el impuesto a la riqueza, congelamiento de tarifas hasta que se implemente un sistema diferencial que favorezca a los consumidores de menores ingresos, control de precios de alimentos y artículos de primera necesidad constituye el esquemaque esbozan desde el Gobierno para el año electoral. ¿Y las inversiones? Con pandemia, falta de vacunas y elecciones, todo puede esperar.

Mientras tanto, el Gobierno se encolumna en una embestida sin antecedentes contra la Corte Suprema de Justicia y el Poder Judicial, y en profundizar la grieta responsabilizando de todo a la oposición como si fuesen recién llegados al poder. La población espera vacunas y comprueba día a día las promesas incumplidas.

La deuda del Banco Central superó los $3 billones y es el nuevo motor de la emisión

La mega emisión monetaria de 2020 muestra ahora su contracara, no sólo en el ritmo ascendente que tomó la inflación en los últimos meses, sino al haber llevado la deuda remunerada del Banco Central (BCRA) a alcanzar un nivel y costo récord en los últimos meses, pese a que la entidad se esfuerza por mantener bajas las tasas de interés para no incrementarlo más.

Concretamente esa deuda, constituida por el stock de letras de liquidez (Leliq) y por los pases pasivos que coloca o pacta con bancos para quitar del mercado los pesos que emitió, superó a fines de febrero la barrera de los 3 billones de pesos. "Cruzó esa frontera el 26/02, con lo que dicha deuda total crece 135% desde que asumió Alberto Fernández", hizo notar hoy el economista Amílcar Collante, miembro del Centro de Estudios del Sur (Cesur).

A la vez, su costo, que tanto preocupaba al presidente Fernández en sus tiempos de campaña, superó la barrera a los $80.000 millones que había alcanzado en septiembre de 2019 en medio de una sostenida corrida cambiaria y cuando la administración Macri llevaba adelante el plan de emisión cero pactado con el FMI, supuestamente diseñado para bajar la inflación, aunque quedó a la vista su sonoro fracaso al respecto.

Ronda hoy los $83.000 millones por mes, aunque la tasa promedio que el BCRA paga por ese pasivo cayó más de la mitad en relación a aquel entonces (pasó del 86% nominal anual al 36,5% promedio), precisamente debido a que la deuda creció de $1,3 al $3 billones en el período.

Y llegó a ese nivel aún cuando el costo promedio del stock se tendió a abaratar, ya que muchos bancos, para evitar el impuesto a esos títulos que implementó la Ciudad de Buenos Aires, dejaron de suscribirlas para privilegiar los pases a 7 días (que pagan tasa del 36,5% anual) o a 1 día (se remuneran 32%) que hoy ya suponen 40% de la deuda total.

Un condicionante

El dato adquiere trascendencia en momentos en que se detuvieron los motores de emisión para financiar al fisco: no hay asistencia vía adelantos, ni por transferencia de ganancias meramente contables en lo que va de 2021.

Pero cobran dimensión otros dos motores de emisión: la destinada a honrar los pagos de esa creciente deuda y los pesos que emite el BCRA para comprar reservas en un intento por recomponerlas tras haberse alcanzado un nivel crítico meses atrás (aunque hoy parte de esos son retirados cuando vende dólares para recomprar bonos).

"Solo en los primeros dos meses de 2021 el BCRA pagó $150.000 millones en intereses de Leliq y pases, Esos pagos pasaron a ser el principal factor que explica la expansión monetaria en el período", hizo notar Collante.

El economista del CeSur marca el nivel que alcanzó esta deuda, porque su costo pasará a ser durante el corriente año uno de los factores que impactará en la expansión de la base monetaria en 2021. "Durante el primer bimestre, el BCRA no asistió al tesoro para cubrir déficit fiscal. Sin embargo, pese a ello, y al tratarse de meses estacionalmente contractivos (enero y febrero se retira la liquidez inyectada en diciembre), la base monetaria se incrementó en más de $50.000 millones por este motivo", apunta.

Collante explica que es de esperar que, en el trascurso de los próximos meses, y más en un año electoral, el Gobierno vuelva a demandar asistencia del BCRA, algo incluso previsto en el presupuesto. "En tal caso, salvo que la economía aumente considerablemente su ritmo de recuperación y se acelere la demanda de pesos, veremos más dinero en circulación y seremos testigos de nuevos esfuerzos del BCRA por esterilizarlos, aunque con un costo mayor para su balance y patrimonio, a menos que logre fortalecer fuerte sus reservas", plantea.

En el mercado consideran que el costo que alcanzó esta deuda es uno de los limitantes que encuentra el BCRA para reacomodar al alza las tasas de interés, aunque volvieron a ser manifiestamente negativas en los últimos meses y, mientras tanto, el Gobierno habla de favorecer el "ahorro en pesos".

"El problema es que un nuevo desborde de pesos puede impactar netamente sobre las brechas cambiarias, con el riesgo de repunte inflacionario y afectando a la actividad económica", insiste Collante.

Notas Relacionadas

Evolución de los Bonos argentinos en Dolares al 5 de marzo 2021

Evolución de las Cauciones en pesos y dólares al 5 de marzo 2021

Análisis bursátil - Acciones al cierre del 5 de marzo 2021

Evolución de las cotizaciones del dólar al 5 de marzo 2021

En cuatro días, el BCRA compró la misma cantidad de dólares que en todo febrero: qué le permite tene

Se agrava la crisis de YPF: perdió US$ 1.098 millones y se hundieron sus ventas en pesos

Álvarez Agis habló de la querella por la deuda con el FMI: "Son todos inocentes"

Martín Guzmán y el kirchnerismo siguen sin ponerse de acuerdo por subsidios y tarifas. Empresarios piden reglas económicas iguales a las de los países vecinos

Dólar, inflación, tarifas y acuerdo con el FMI: las 10 definiciones de Guzmán. "El préstamo del FMI fue para apoyar la campaña de Mauricio Macri"

Juan José Llach: "Para crecer a la Argentina le hace definir un rumbo con claridad".

Por qué el ataque de Alberto Fernández por la deuda agrega más incertidumbre. Analistas creen que sin el FMI, será difícil mantener el dólar

Alberto Fernández: las señales que encendieron la preocupación entre los economistas

El dólar blue abre el mes en alza y sube a $147. En el primer bimestre del año creció un 62% la liquidación de divisas de la agroexportación

Evolución de los Bonos argentinos en Dolares al 26 de febrero 2021

Evolución de los Bonos argentinos en Pesos al 26 de febrero 2021

Evolución de las Cauciones en pesos y dólares al 26 de febrero 2021

Análisis bursátil - Acciones al cierre del 26 de febrero 2021

Evolución CEDEARs al cierre del 26 de febrero 2021