Deuda en pesos: el Gobierno busca mejorar el perfil de $ 1,7 billón que vencen hasta 2022

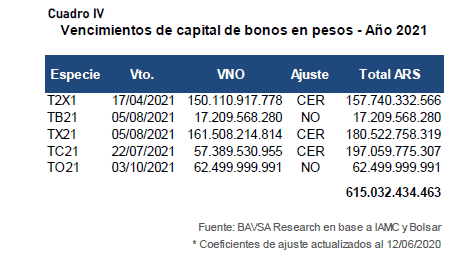

Para el resto del año el stock de vencimientos de capital e intereses en pesos alcanza los $ 1,04 billón. Además, para 2021 ya hay vencimientos de capital por $ 615.000 millones. Para hacer frente, el Gobierno necesita un mercado domestico normalizado.

Los vencimientos de capital e intereses de lo que queda de 2020 y todo 2021 ascienden a casi $ 1,7 billón. Dado que es un valor realmente elevado, la necesidad de contar con un mercado de capitales domestico para seguir renovando esas obligaciones resulta fundamental para la actual administración.

El Gobierno buscó mejorar el perfil de vencimientos fundamentalmente con emisiones de deuda CER y esperan que esa dinámica continúe hacia adelante.

Esta claro que el Gobierno hizo una buena tarea en relación al mercado de deuda en pesos, ya que logró normalizar las distintas curvas de deuda en moneda local, estirar plazos de vencimiento y pagar los saldos sin rolleo.

Todo eso derivó en un contexto de mayor confianza entre los inversores que empiezan a mirar los vencimientos para este año y para el que viene.

Si se toma el trabajo hecho en la primera parte de 2020 y se extrapola hacia los meses que vienen se destaca la necesidad de contar con un mercado de deuda en pesos normalizado.

Para el resto del año el stock de vencimientos de capital e intereses en pesos alcanza los $ 1,04 billón. Además, en 2021 hay vencimientos de capital únicamente por $ 615.000 millones.

A través de un informe, la Secretaría de Finanzas destacó que a comienzos del año los vencimientos de capital e intereses alcanzaban los $ 1,15 millones, de los cuales un 74% se concentraba en el primer semestre, pero que en los primeros meses con canjes y nuevas emisiones se logró un calendario "más equilibrado". Para repetir esa tarea, es clave que el mercado de deuda local siga en la senda de la normalización.

Los analistas de Buenos Aires Valores (BAVSA) resaltaron que para el año que viene hay vencimientos de capital por $ 615.000 millones aproximadamente, lo que pone en evidencia que el Tesoro Nacional precisa emitir deuda como mínimo al 2022 y que necesitará que el mercado de deuda en pesos esté normalizado y haya demanda por instrumentos en pesos para poder rollear los vencimientos.

“En el contexto actual donde el Sector Público Nacional sufre una caída en sus ingresos (14% nominal en abril) y un amento en su gasto (96.8% nominal en abril) debido al Aislamiento Social Preventivo y Obligatorio, la necesidad de financiación se incrementa", explicsaron desde BAVSA.

Y añadieron que si bien la emisión monetaria ($ 820.000 millones desde el 20-mar) ha sido utilizada para financiar el déficit fiscal , la estrategia tiene encuentra un tope, es decir, la estabilidad financiera del país. "Con el mercado externo cerrado para Argentina, solo queda el mercado local como fuente de financiamiento para el Estado Nacional”, explicaron desde BAVSA.

La necesidad de que el Gobierno siga manteniendo normalizada la curva de pesos juega a favor de las expectativas sobre la renta fija en moneda local lo cual termina siendo un circulo virtuoso ya que, mientras los inversores vean valor en los bonos locales, el Gobierno podrá seguir emitiendo deuda en dicho mercado. A la vez, el Gobierno cuidará dicho mercado para que su estrategia exitosa pueda continuar, dándole valor a los bonos locales.

Alejandro Kowalczuk, director de inversiones de Argenfunds ve valor en el mercado local ya que entiende que, si eventualmente Argentina sigue en default a la vez que se pretende no financiar el gasto únicamente con emisión monetaria, el gobierno deberá cuidar al limitado mercado de deuda local.

“El default implica no solo el no acceso a los mercados internacionales de deuda, sino también la imposibilidad de llegar a un nuevo acuerdo con el FMI y acceder a líneas de crédito de organismos multilaterales. Por tal motivo, creo que seguirán cumpliendo con los vencimientos para de esa forma poder continuar con las colocaciones en mercado primario”, dijo el especialista.

En ese escenario y, teniendo mayor certeza sobre los pagos y que post-pandemia se sumaría una caída en la demanda de dinero a la significativa expansión de la oferta, Kowalczuk entiende que los instrumentos atados a la inflación lucen atractivos.

“Vemos en esta curva no solo la posibilidad de cobertura contra la inflación sino también una mejora en precios por una compresión adicional de la tasa de interés de real”, señaló el director de inversiones de Argenfunds.

Preferencia por bonos CER

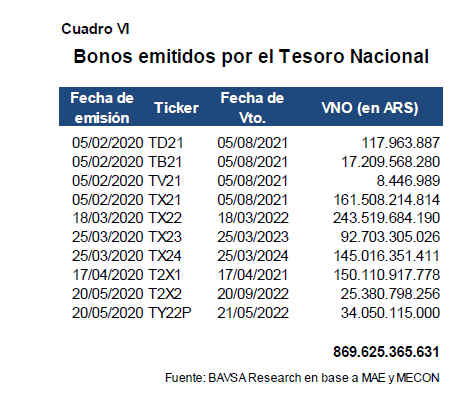

Los bonos CER (indexados por inflación) han sido los elegidos por el Tesoro Nacional al momento de emitir bonos en pesos. El 94% de las emisiones llevadas a cabo por el Gobierno actual fueron bonos Cer.

Es decir, el casi la totalidad de los $ 870.000 millones han sido emisiones de bonos CER, lo cual denota claramente la preferencia del Ministerio de Economía por este tipo de títulos públicos.

La demanda de estos activos permitió que se pueda llevar a cabo la normalización de la curva en pesos CER y por consiguiente arrastró a una compresión de spreads y normalización en las demás curvas en moneda local.

Diego Chameides, economista Jefe de Banco Galicia remarca el buen trabajo del Gobierno en normalizar el mercado de deuda local y de la importancia de dicha dinámica para hacer frente a los vencimientos que vienen.

“Luego de algunos traspiés, el Gobierno parece estar encaminado a lograr una normalización del mercado de deuda en pesos. Si ese proceso continúa los vencimientos de 2021 lucen manejables" expuso.

El economista sostuvo que en los últimos meses se ha privilegiado el armado de una nueva curva de deuda CER y creo que hay espacio para seguir profundizando esa estrategia".

"En la medida que la compresión de spreads siga su curso, el gobierno podrá volver a emitir deuda con “tasas sostenibles” de forma voluntaria y alargando plazos. Hasta que ello ocurra, la emisión de Letras cortas -tanto CER como a tasa fija- es una buena forma de canalizar ahorros y capital de trabajo privado para financiar al Estado”, dijo Chameides.

Resurgen los “dólar linked”

Si bien por un lado el Gobierno busca rearmar y fortalecer el mercado de deuda en pesos, al mismo tiempo busca desalentar la compra de dólares imponiendo un cepo cada vez más duro.

La constante necesidad de los inversores locales de tener productos que estén atados de alguna manera a la evolución del dólar hizo que las emisiones dólar linked tengan un mayor protagonismo y, al ser en pesos que siguen a la dinámica del tipo de cambio, colaboren también con el fortalecimiento con el mercado de deuda doméstico.

Desde BAVSA resaltaron que las últimas regulaciones oficiales apuntaron tanto a generar trabas para acceder al dólar (MEP/CCL) como a generar un aumento de demanda de instrumentos en pesos por parte de fondos comunes de inversión y compañías aseguradoras, reactivaron las emisiones en pesos.

“Tanto en las últimas licitaciones de instrumentos en pesos por parte del Tesoro Nacional como también en las licitaciones de obligaciones negociables corporativas. Las emisiones que vienen siendo preferidas por el mercado son las “dollar linked”, segmento en el cual se destacan los corporativos”, dijeron desde Buenos Aires Valores.

María Gabriela Friedlander, directora de Asset Management de Balanz, coincide con los analistas de Bavsa al resaltar que los activos dollar linked tomaron gran protagonismo, viéndose un impacto en la industria de fondos comunes de inversión.

“En las últimas semanas se viene verificando un incremento importante de la demanda de emisiones primarias de bonos corporativos, como también en las suscripciones de fondos comunes de inversión dollar linked. Este segmento incrementó su volumen en más de $ 10.000 millones en los últimos 30 días de los cuales, sólo $ 7000 millones, ocurrieron en la última semana”, resaltó.

La directiva destacó que la firma lanzó el Fondo Balanz Renta Fija Dólar Linked que “se valúa en pesos y está compuesto por una cartera diversificada de activos de renta fija dollar linked cuyo criterio de selección prioriza la calidad crediticia. También podrá tener sintéticos dollar linked, combinación de futuros y activos, y otros instrumentos que acompañen la evolución del dólar oficial ”, explicó Friedlander.

Ultima colocación por $ 135.000 millones

La emisión de bonos de la semana pasada por un total de $ 135.000 millones fue un ejemplo más del proceso de normalización de la deuda en moneda local.

El Tesoro logró sortear con éxito uno de los vencimientos más fuertes en pesos, es decir, del Bopomo (TJ20), del que según se conocía, Pimco tenía una gran parte de la emisión. No fue esta vez a través de una canasta, pero sí de una combinación de reaperturas de letras y del bono que ajusta por Cer, el TX21.

Los analistas de Portfolio Personal Inversiones (PPI) remarcaron que, con una colocación de unos $ 135.000 millones, superior a lo que se había anunciado, se logró rollear gran parte de los vencimientos del mes, permitiendo minimizar la presión posible de emisión monetaria desde este lado.

“No se puede soslayar que hubo dos factores que influyeron en el resultado de la emisión. El primero fue el comunicado que emitió unas horas antes Economía, que se entendió como una señal para dejar en claro que podría existir una vía de posible escape a la deuda en dólares para inversores extranjeros", indicaron.

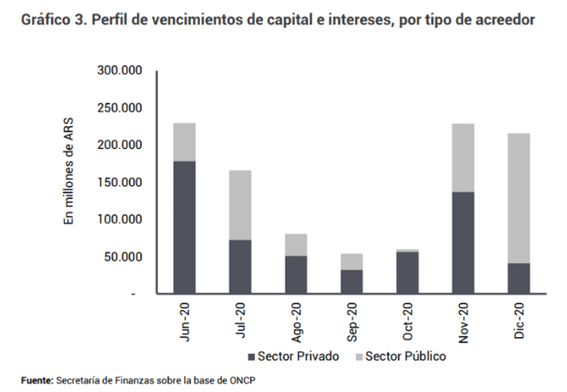

Añadieron que "el segundo tiene que ver con el cortoplacismo de las colocaciones. Casi el 88% vencerá en los próximos tres meses y medio. En julio, los vencimientos suman unos $ 190.000 millones aproximadamente (y el 70% está en manos privadas)”.

Notas Relacionadas

Evolución de los Bonos argentinos en Dolares al 3 de julio 2020

Evolución de los Bonos argentinos en Pesos al 3 de julio 2020

Análisis bursátil - Acciones al cierre del 3 de julio 2020

El sombrío análisis de Broda: “Estamos en la recesión más fuerte y más larga de la historia argentina”

La recaudación impositiva registró otra fuerte caída de 16,2% en junio, por la extensión de la cuarentena. Megaemisión: el Gobierno busca evitar que vaya a la inflación y al dólar

Dólar: el blue se vende a $ 128 y hay expectativa por las cotizaciones financieras. Analizan medidas para limitar el mercado del dólar

Invertir en acciones puede ser una cobertura imperfecta contra la inflación

El mercado le bajó el pulgar a la estrategia del Gobierno con los bonistas: cree que seguirá en default y que la aceptación de la nueva oferta será baja

La deuda externa llegó a u$s 274.247 millones y bajó 0,5% en el primer trimestre

En junio la brecha entre el dólar oficial y las cotizaciones alternativas se redujo 15 puntos