Arrancando el segundo mes del año y a cinco meses del cepo al dólar, la brecha cambiaria entre el dólar mayorista y el contado con liquidación superó el 40%.

La demanda de billetes en el mercado único de cambios colapsó y todo se fue hacia el dólar bolsa.

Por otro lado, el escenario en el que el dólar oficial se muestra quieto hace que resurjan riesgos de atraso cambiario, dado el elevado nivel de inflación.

Finalmente, baja de tasas del BCRA hizo que las demás tasas de interés de la economía apunten a la baja, provocando que la tasa de interés real sea aun mas negativa en la economía, alentando así la dolarización de carteras.

El BCRA alienta la suba del dólar

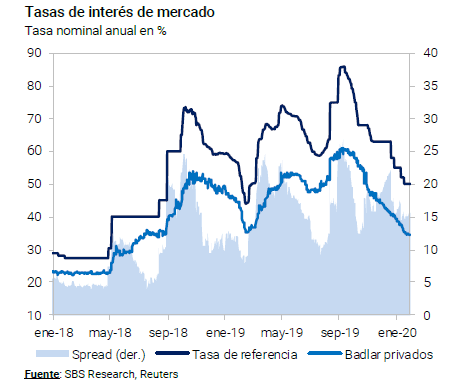

La semana pasada, el BCRA volvió a bajar la tasa de referencia para dejar el piso de Leliq en 48%, bajándola 200 puntos básicos. La reducción de tasa fue la quinta baja de la nueva gestión, en menos de dos meses de gobierno. En paralelo, se recalentó el tipo de cambio producto de que la tasa de interés real es aún más negativa y se agotan los instrumentos para posicionarse en moneda local.

La baja de tasa de referencia del BCRA hace que las demás tasas de interés de la economía también caigan. De esta manera, los rendimientos de los activos financieros terminan apuntando también hacia abajo, impidiendo que sean una buena cobertura contra la inflación y alentando a que los inversores busquen protección en el tipo de cambio.

Analistas advierten que se alienta de forma implícita a la dolarización a través del contado con liquidación, lo que podría generar un espiral devaluatorio más importante hacia adelante. A ello hay que sumar que en febrero suele haber una caída de la demanda de dinero estacional importante, haciendo que quede un excedente de pesos que podrían buscar al dólar como refugio.

Nery Persichini, estrategia de GMA Capital señaló que el descenso de la tasa de interés de referencia afecta el resto del ecosistema del costo del dinero.

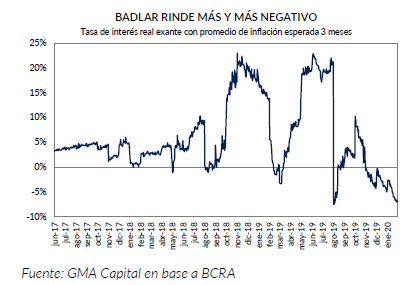

?La tasa Badlar, la tasa de plazos fijos a 30 días de más de $ 1 millón, acompañó el recorte de la Leliq . Hoy, con una TNA de 34,3%, el premio a los pesos de los ahorristas no compensa las expectativas de inflación. Por este motivo, la tasa de interés real profundizó su travesía en terreno negativo?, mencionó Persichini.

A su vez, el especialista destaca que este fenómeno no es trivial debido a la delicada situación de incertidumbre del mercado. ?Una baja de la tasa real no colabora para calmar las dudas y el nerviosismo sobre la resolución del problema de deuda de Provincia de Buenos Aires y la Nación. Tampoco blinda los activos en moneda local contra la onda expansiva del coronavirus sobre los mercados financieros. Una recompensa inferior para quedarse en pesos es una barrera de contención menos para defender la moneda ante shocks adversos?, comentó el estratega de GMA Capital.

La baja de la tasa de interés es importante. Desde septiembre a la fecha, pasó de niveles de 85% hasta el 48% actual. La tasa Badlar acompañó la tendencia y se ubica en niveles de 35%. Los rendimientos de bonos en pesos también comprimieron spreads, a la vez que la tasa de caución bursátil paso de 44% a 30% en el ultimo mes.

Con una visión similar, Adrian Yarde Buller, economista Jefe de Grupo SBS agregó que no luce prudente continuar con el proceso de relajamiento monetario.

?No parece demasiado prudente seguir bajando tasas en este contexto, sobre todo si las que reciben los ahorristas ya son negativas en términos reales. Hace tiempo advertimos que el relajamiento de la política monetaria era excesivo de cara a la ?trampa de febrero?. El BCRA sigue bajando tasas pese a que la demanda de pesos va a seguir cayendo. A esto se suma el ruido por PBA, el canje de AF20 y la reestructuración?, explicó.

Se amplía la brecha

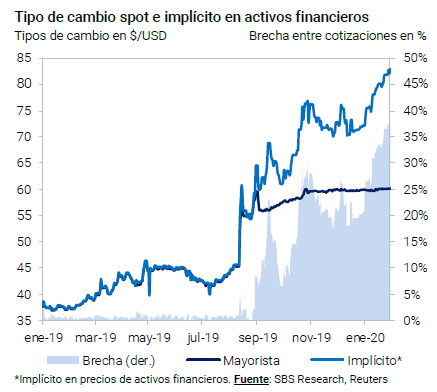

Como respuesta a la baja de tasas a lo largo de enero, el tipo de cambio libre se movió al alza. El importante rally que tuvo el contado con liquidación en lo que va del año, junto con la quietud del tipo de cambio oficial, hizo que la brecha cambaría superase el 40% recientemente. Con un dólar mayorista en $ 60,35 y el contado con dólar Mep en $ 83,79, la brecha es de 39% mientras que medido contra el contado con liquidación ($ 85,41), la brecha es de 41,5%.

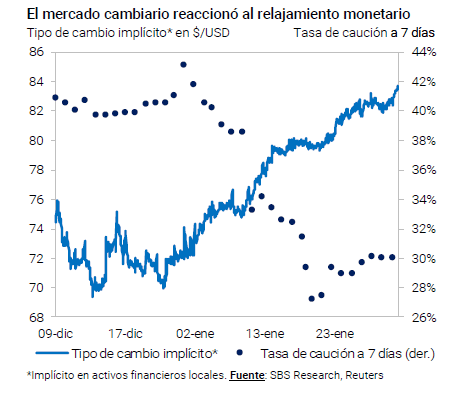

En su informe semanal, los analistas de Grupo SBS detallaron como la baja de tasas de cauciones a lo largo de enero (que pasó de 43% a 30%) generó una disparada del tipo de cambio implícito, que arrancó el año en niveles de $ 70 y cerró enero cerca de $ 84, lo que implicó una suba de casi 20%.

Un operador de cambios de un banco local destaca que los inversores no tienen dónde colocar sus pesos.

?Las tasas de interés real negativas hacen que la gente se ve vea tentada a dolarizarse por la falta de rendimientos en sí y por las mayores expectativas de devaluación hacia adelante. La existencia del cepo hará que se amplíe aún más la brecha cambiaria. En ese sentido, la baja de tasas del BCRA tan fuerte en tan corto tiempo no contribuye a una mejora en el agregado de la economía. Si bien relaja la política monetaria, genera desequilibrios muy marcados en el mercado cambiario, haciendo que las expectativas inflacionarias, devaluatorias y económicas se mantengan pesimistas (o que se tornen aun más negativas)", explicó el operador.

Cae la dolarización en el MULC, sube en el mercado

Por la existencia del cepo cambiario, la única opción que tiene los inversores de poder hacerse de toda la cantidad de dólares que quieran (y puedan) comprar actualmente es a través del dólar bolsa. La dolarización a través del mercado único de cambios colapsó recientemente producto de la existencia de un cepo al dólar muy estrictico, en el que solo se pueden comprar u$s 200 por mes y a un tipo de cambio de $ 81,9 (también llamado tipo de cambio solidario).

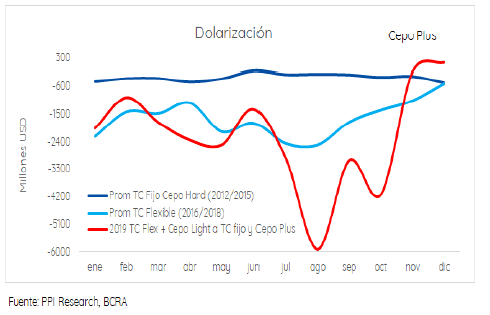

Para los analistas de Portfolio Personal Inversiones, el cepo en diciembre fusiló la dolarización privada.

?La formación de activos externos ?el BCRA llama así a la dolarización privada- se redujo sustancialmente ante la doble imposición de cantidad (u$s 200 por persona), sumado al impuesto PAIS. En esa dirección, la dolarización privada de diciembre se ubicó en similar nivel que lo registrado con el cepo hard de entre 2012 y 2015. La restricción al acceso de dólares del BCRA, está llevando a la suba del dólar MEP y CCL. Hacia delante, la dolarización seguirá siendo escasa, en tanto, la evolución del dólar MEP y CCL va a estar en función de la tasa pasiva, junto a la evolución de la cantidad de dinero?, comentaron los analistas de PPI.

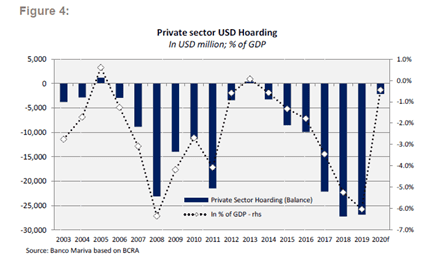

Con la misma visión, los analistas de Banco Mariva explicaron que, con la reciente aprobación del Proyecto de Ley de Solidaridad, el Gobierno logró desalentar aún más la demanda de divisas, cobrando a los consumos relacionados con el atesoramiento de dólares y el turismo con un impuesto del 30%.

?Esperamos que el atesoramiento de dólares del sector privado baje a solo 0,5% del PBI en 2020, una caída severa cuando se compara con el promedio de 2016 a 2019 que representó el 4,9% del PIB. Así, el Gobierno ahora se ha centrado en lograr un proceso exitoso de reestructuración de la deuda que podría aliviar la pesada carga del servicio de la deuda?, afirmaron desde Banco Mariva.

Por su parte, los analistas de Quinquela Fondos señalaron que los argentinos atesoraron durante 2019 u$s 3000 millones por mes, lo que, al tipo de cambio de hoy, equivale a $ 180.000 millones.

?En 2019 se acumuló una demanda neta por moneda extranjera de 8,1 puntos de PBI. Esta cifra incluye el atesoramiento de individuos, de empresas locales y la demanda neta por Turismo. Las restricciones cambiarias iniciales y el impuesto al turismo y atesoramiento llegaron para frenar esa demanda. Dependiendo del valor que alcance el turismo, se puede llegar a generar una retención de pesos del orden de $ 145.500 millones mensuales, lo que tendrá un fuerte impacto positivo para la economía argentina, porque nutrirá al sistema financiero local, mejorará la cadena de pagos y tendrá efecto positivo sobre el nivel de actividad?, explicaron desde Quinquela Fondos.

Riesgos de atraso cambiario y menos exportaciones

Pese a que se podrían generar algunos factores positivos sobre la existencia del cepo cambiario, desde Quinquela también advierten que el principal factor negativo es que los controles surgen por una demanda muy fuerte de divisas que no desaparece, sino que se limita normativamente.

Además hay implicancias en términos comerciales, alentando importaciones y desalentando exportaciones.

?La decisión de dolarizar ahorros puede mantenerse y canalizarse hacia mercados alternativos como el dólar blue, dólar MEP o Contado con Liquidación. Esos mercados no implican una esterilización de los pesos, que siguen en la economía, simplemente marcan referencia para el precio libre del dólar. Altos niveles de brecha entre tipo de cambio oficial y libre generan presiones sobre otras variables centrales de la economía. Hacen que la percepción de que el tipo de cambio oficial no es sostenible y que en el futuro puede haber una devaluación que corrija. Eso afecta a la formación de expectativas y de precios?, advirtieron.

Finalmente destacaron que el cepo genera un fuerte desincentivo a la exportación.

?Los exportadores reciben el tipo de cambio oficial ajustado por retenciones, un valor que en la actualidad está en promedio $ 30 pesos por debajo del dólar libre ($ 50 versus $ 80). Si al exportador no le conviene vender, al importador le sucede lo contrario, le conviene traer todo lo que pueda, porque adquiere los productos al tipo de cambio oficial. Por lo tanto, si se desincentivan las exportaciones y se incentivan las importaciones, se diluye el superávit comercial, que es clave para sostener estable el tipo de cambio aún bajo controles cambiarios?, cerraron desde Quinquela Fondos.

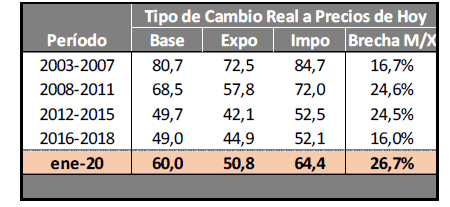

Según datos presentados por Quinquela, un exportador recibe de los $ 60 pesos por dólar el equivalente a $ 50,8. Para ponerlo en referencia, ese valor es 20% superior al promedio que recibieron entre 2012 y 2015, pero es 12% inferior al tipo de cambio promedio de 2008- 2011. Esto permite definirlo como un valor todavía bueno, pero sin colchón para absorber un atraso cambiario mayor.

?Es ahí donde la dinámica actual genera preocupación a futuro. El tipo de cambio nominal se desliza a un ritmo muy lento, casi nulo y la inflación sigue claramente por arriba del 3%?, afirmaron.