Esta semana vencen u$s 1600 millones en Letes (incluyendo u$s 909 millones en manos privadas) y $ 69.000 millones entre Lecap y Lecer . El Ministerio de Hacienda se juega una importante parada en esta licitación ya que, de resultar una mala licitación, podría continuar deterioriando el panorma financiero. El Ministerio de Hacienda comunicó que se licitarán Letes con vencimiento al 4 de octubre y al 17 de enero. Por su parte, las Lecap tendrán vencimiento el 4 de octubre.

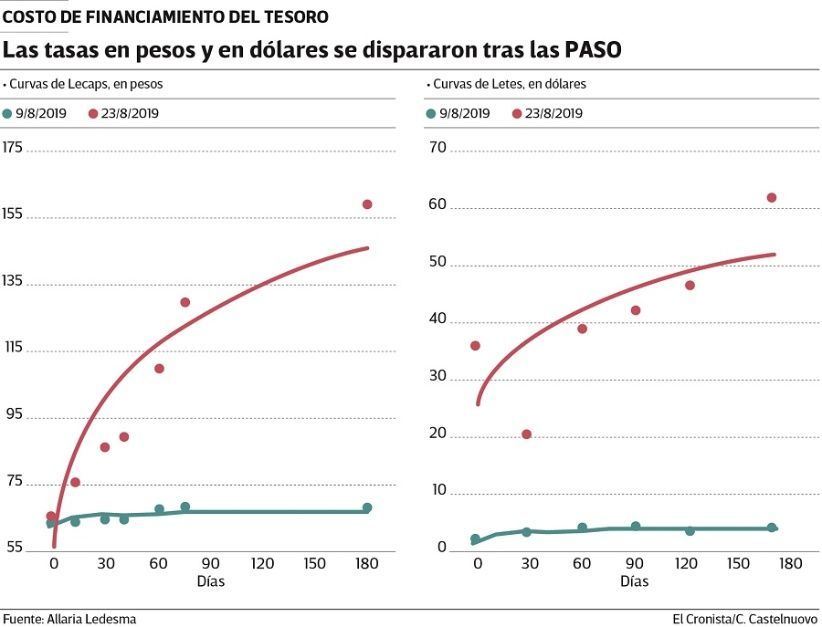

Las tasas de interés de las Letes con vencimientos a octubre operan entre el 30% y 40%, acompañando el desplazamiento al alza que tuvo la curva de deuda argentina. Esta dinámica de tasas complica al gobierno en cuanto a las chances de obtener un buen resultado en la actual colocación.

Desde el mercado muestran cierto esceptisimo respecto del resultado de la misma y alertan sobre un impacto en las reservas. La atención se centra en el porcentaje de rollover de Letes, Lecaps y Lecer que se llevará a cabo mañana. Si bien las Lecap y Lecer son en pesos, preocupa la licitación tanto de estas como las de las Letes en dólares.

Norberto Sosa, director de Invertir en Bolsa (IEB) resalta que el ojo esta semana estará en el resultado de todas las letras, es decir, las Letes, así como también en las Lecap y Lecer

Por el lado de las Letes, obviamente vamos a estar viendo la tasa pedida por Hacienda y aceptada en el tramo corto y si Gobierno puede avanzar con tramo largo. En el peor de los casos, ocurrirá lo de la licitación anterior. Es decir, solo se colocará en el tramo corto, dijo Sosa.

Resultado esperado de la licitación

El mercado espera que la participación en los inversores sea baja en cuanto al rollover de los instrumentos de deuda. Se cree que Hacienda no renovará la totalidad de Letes y se espera una participación debajo del 40%. El restante, los inversores esperan cobrar la Lete y quedarse con los billetes.

Las tasas de interés de las Letes en mercado secundario operan en torno al 34% para la que vence en 27 de septiembre y 40% con vencimiento a octubre. Para Alejandro Kowalczuk, head portfolio manager de Argenfunds, ocurren dos cosas. Por un lado, es difícil que el tesoro convalide estos niveles de tasas en la licitación y por el otro es difícil que el privado acepte niveles inferiores pudiendo obtener tasas más atractivas en el mercado secundario.

Kowalczuk sostuvo dado este escenario me imagino una licitación en la que solo se renovarán las tenencias en manos de bancos y organismos del estado, tales como el FGS.

Desde equipo de research de Bull Market Brokers proyectan también una baja participación en la licitación de esta semana. Posiblemente el roll over este nuevamente debajo del 25%, anticiparon.

Para tener un ejemplo de cuál podría ser el resultado de la actual licitación de Letes, se podría analizar lo ocurrido en la última licitación. Sobre este punto, los analistas de Portfolio Personal Inversiones (PPI) remarcaron que, si se mantiene el mismo escenario de la última colocación, sólo renovará el sector público, con lo que el roll over volvería a ubicarse en torno al 43%. En lo que respecta a la letra en pesos, desde PPI estiman que el 65% al 68% está en manos privadas, aunque esperan igualmente que sí exista en este caso algo más de renovación por parte de estos inversores dado el perfil de los mismos.

Impactos en el dólar y reservas

La clave pasa por que es lo que puede pasarles a las reservas y/o al tipo de cambio en el caso en que Hacienda no logre renovar una cantidad suficiente de Letes.

Para Martín Saud, Senior Trader en Balanz, una baja renovación de Letes no tendrá impactos en el tipo de cambio .

Si bien es uno de los vencimientos más grandes de Letras en dólares, entendemos que no tendrá una repercusión más allá de algún pequeño movimiento cambiario ya que el tenedor de Letes que no renueve cobrará sus dólares y nada más. No vemos que haya mucho flujo como para que termine incidiendo en el mercado cambiario, anticipó.

Dado que nos enfrentamos a una licitación de letras en pesos y en dólares, un mal resultado en las Letes en dólares podría impactar en las reservas, mientras que una mala licitación en las Lecap y Lecer podría golpear al tipo de cambio ya que los inversores buscarían dolarizar el capital e interés cobrado.

Esto mismo destacaron los analistas de PPI y consideran que una mala colocación podrá tener efecto sobre las reservas de libre de disponibilidad, y si el BCRA (ante una mayor dolarización) debe intervenir en el spot para mantener la calma cambiaria?, explicaron.

La clave en el FMI

Ante la posibilidad de la perdida en las reservas por la falta de renovación de las letras, este contexto hace vital que el FMI libere el próximo pago, acorde con el programa de asistencia establecido. Aun así, hay dudas respecto de que la asistencia se concrete.

Alejandro Kowalczuk prevé una caída de reservas y por ello considera clave la asistencia del FMI.

Se hace crucial el próximo desembolso del FMI, caso contrario, de cumplirse algunos otros supuestos, las reservas de libre disponibilidad llegarían a un nivel cercano a cero hacia fin de año. Hoy el objetivo central del gobierno está puesto en aprobar la revisión del FMI, que a su vez contempla ciertos supuestos de renovación de vencimientos con privados que no van a cumplirse. En resumen, las tasas de mercado reflejan el riesgo de no desembolso del FMI y no pago de las Letes, dijo.

Con una visión similar, Agustín Giannattasio, portfolio manager de Capital Markets Argentina (CMA) entiende que una renovación excesivamente baja podría generar un poco de ruido en el tipo de cambio y en la valuación de los bonos en dólares.

Si bien podríamos ver volatilidad en el dólar, el nivel actual de reservas parecería suficiente aún para moderar el impacto. En este sentido, son de mayor relevancia las noticias que puedan llegar por parte del FMI en cuanto al próximo desembolso, que según Lacunza, no habría inconvenientes en que se hiciera la transferencia. Aun asi, todavía falta la palabra final por parte del organismo internacional, dijo el especialista.