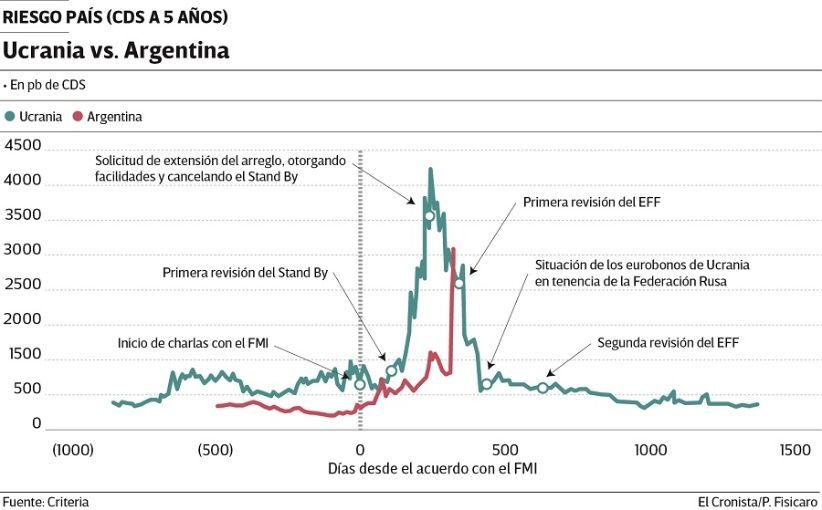

Tras el cimbronazo que generó el resultado de las PASO, las expectativas económicas y financieras se vieron afectadas. El debate sobre la sustentabilidad de la deuda se profundizó y se desató la discusión sobre una posible reestructuración. Dado que Argentina se encuentra en un programa económico pactado con el FMI, el mercado ve en el caso de Ucrania en 2014 un ejemplo de lo que puede ocurrir en ese caso. Según analistas, la quita de capital mayor del 20% que ofreció ese país podría llegar a ser cercana al 40% si Argentina va en la misma dirección que Ucrania.

Tras las PASO la curva de los bonos en dólares mostró un desplazamiento al alza de casi 3000 puntos básicos. Pasó de rendir 14% al 45%, como resultado del desplome de los precios. Nicolás Max, director de Asset Management de Criteria, sostuvo que esos precios incorporan lo que se percibe como una mayor probabilidad de ver un "evento crediticio" en la deuda local.

"En línea con el cambio de expectativas, las calificadoras de riesgo Fitch y S&P Global redujeron la nota de la deuda argentina, señalando un debilitamiento del perfil crediticio y una dinámica de mayor estrés de deuda y financiamiento", dijo Max.

Analistas del mercado analizan el caso Ucrania como ejemplo de lo que podría pasarle a la deuda local. Justamente, Max agregó que el caso de Ucrania es visto como un espejo que permite trazar un paralelismo, es decir, un análisis de esta experiencia permite imaginar un recorrido para las variables financieras argentinas en caso de reestructuración.

"El país europeo solicitó en 2014 un paquete de asistencia Stand-by al FMI, que migró finalmente a uno de tipo Extended Fund Facility (EFF). A diferencia de un acuerdo clásico, este involucra un plazo mayor de asistencia para atender reformas estructurales, así como entre cuatro y diez años para el repago", dijo Max.

En su momento, el FMI solicitó a Ucrania una restructuración de pasivos con privados para garantizar el repago de la asistencia. "Similar a Argentina, una intensificación del riesgo político actuó como elemento catalizador para el deterioro de las variables macroeconómicas. En el caso de Ucrania, coincidió con la toma de posesión por parte de Rusia de la península de Crimea a principios de 2014", recordó Max.

Por su parte, Leonardo Chialva, director de Delphos Investment sostuvo que el escenario de reperfilamiento no coincide con los números de sustentabilidad de deuda Argentina ya que los mismos son bastante malos como para encarar un proceso de esas características y que debería apuntarse a un proceso como el de Ucrania, o bien uno mas agresivo en cuanto a su quita de capital.

"La reestructuración de Ucrania es similar al de Argentina. Se dio bajo una relación con el FMI y en la cual el fondo decía que la deuda tenía una muy baja probabilidad de ser sustentable. De todos modos creo que la quita de capital que debería hacer Argentina va a ir en función de los cálculos que los analistas estén trabajando en relación la sustentabilidad de deuda. Probablemente se va a necesitar una quita mayor que el 20% que hizo Ucrania, es decir, más cerca a un 40%", comentó.