Para los analistas del mercado, el camino hacia fin de año se vuelve muy largo. Preocupan los vencimientos de deuda de acá a fin de año y para ello es clave los próximos desembolsos del FMI. Descontando la participación pública, restan pagar u$s 15.500 millones entre Letes (u$s 6.900 millones), Lecap (u$s5.500 millones con dólar a $ 60), cupones de bonos en dólares (u$s 2.000 millones) y renta de bonos en pesos (u$s 1.100 millones).

La tensión y dudas sobre los vencimientos de deuda se pueden observar en las tasas de interés con la que operan los instrumentos de deuda local, los cuales vieron un importante rally tras las elecciones PASO y comenzaron a operar a precios de reestructuración o de un evento crediticio próximo.

Los analistas de Portfolio Personal Inversiones (PPI) publicaron un informe la semana pasada en la que hacían énfasis en que la probabilidad de default subió tras el cimbronazo que generó el resultado de las Paso.

Tras la Paso, la probabilidad de default implícita en los CDS (Credit Default Swaps) se disparó. Alcanzando máximos de 90% el miércoles, y cayendo entre jueves y viernes a niveles de 85/80% tomando como referencia el de 5 años. Es importante tener en cuenta que esta misma probabilidad implícita -de incumplimiento dentro de los próximos cinco años- se mantenía entorno al 50% en julio y principios de agosto, y debajo del 20% a principios de 2018 antes de la crisis, afirmaron desde PPI.

Sobre este escenario, la clave pasa por determinar cuáles son los vencimientos de deuda que más preocupan al mercado, ya sea los bonos, así como las Letes o bien la deuda en moneda local.

José Echagüe, head de estrategia de Consultatio sostuvo que cuando analizamos el cronograma de vencimientos, se puede notar que lo que hay que hacer es patear vencimientos de capital.

Sólo con el sector privado, los vencimientos en moneda extranjera hasta 2021 suman u$s 15.000 millones y recién a partir de entonces van bajando, para luego volver a subir algo más hacia 2026 y 2027. El programa financiero del año que viene (que tiene en cuenta no solo vencimientos de capital sino intereses y otras necesidades financieras) nos indica que el nuevo Gobierno tendrá que salir a buscar financiamiento bruto por un total de u$s 25.000 millones, cifra que luce desafiante en cualquier circunstancia, remarcó.

Para Echagüe, el grueso del problema está en los diez primeros bonos de la curva.

El 60% de los vencimientos suman u$s 40.000 millones y se concentran en el Bonar 20, Bonar 2024 y el Bonar 2025 (AO20, AY24 y el AA25 de la curva ley local), y los bonos internacionales hasta el 2028. A nuestro entender, estos deberían ser los bonos elegibles para un canje voluntario, afirmó el jefe de estrategia de Consultatio.

Por otro lado, Echagüe propone como alternativa recortar intereses, aunque, para el especialista no hay demasiado espacio para hacerlo.

El costo promedio de los bonos denominados en dólares es de 5,2%, valor que no parece demasiado alto. De todos modos, aún asumiendo que un eventual canje incluiría una quita de cupón, a los niveles de precios actuales los bonos largos como el Bonar 2046 y el Centenario (AA46 y el AC17) resisten un recorte de entre 25% y 30%, destacó.

La atención en el corto plazo

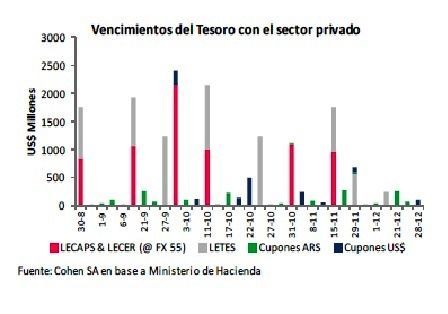

Lamentablemente mirar a 2020 resulta largo plazo. La atención de los analistas se centra en los vencimientos inmediatos de Letes así como también de las Lecap. La clave para mantener cierta calma pasa por el próximo desembolso del FMI.

Nery Persichini, gerente de inversiones de GMA Capital resaltó que esta semana vencen u$s 1.600 millones en Letes (incluyendo u4s 909 millones en manos privadas) y $ 69.000 millones entre Lecap y Lecer.

El mercado está virtualmente cerrado. Las Letes operan con tasas al 40% antes de octubre y de más de 50% para 2020 junto con bonos en dólares que operan por paridad configuran un panorama complejo. Ante esta creciente dificultad de liquidez, es vital que el FMI apruebe el próximo desembolso de u$s 5.400 millones programado para el 15 de septiembre, anticipó Persichini.

Jorge Viñas, head portfolio manager de Aadcap reconoce que también están vigilando los vencimientos de Letes y Lecaps de acá hasta fin de año con el sector privado, ya que, sin renovación van a impactar directo contra reservas, y las necesidades de financiamiento de u$s 15.000 a u$s 20.000 millones para 2020.

Es un monto a considerar. Si se abriera el mercado de capitales internacionales no es nada del otro mundo, pero de lo contrario hacerlo vía superávit primario se ve muy cuesta arriba. Y después tenes al FMI, primero con la decisión respecto a los desembolsos remanentes, la cual es clave de corto plazo, y después por la necesidad de renegociar vencimientos muy concentrados en 2021 y 2022, dijo Viñas.

Desembolso del FMI

En el informe semanal de GMA recuerdan que para tener el OK del organismo para los próximos desembolsos, Argentina debe cumplir con 4 criterios:

1) tener necesidades de balanza de pagos que no podrían cubrirse en condiciones normales;

2) la deuda debe ser sostenible pero no con alta probabilidad y el país debe contar con fuentes de financiamiento adicionales al FMI;

3) el staff del Fondo tiene que considerar que Argentina puede volver a financiarse con el sector privado por un monto importante como para poder repagarle al FMI; y

4) el equipo técnico debe creer que el Programa tiene altas posibilidades de éxito y que el país debe contar con capacidad institucional y política para llevar a cabo el Programa.

Si bien nuestro país cumple cómodamente con el primer criterio, el segundo podría ponerse bajo tela de juicio luego de que el ratio deuda sobre PBI se ubicara en torno a 100% luego de la devaluación y de que el rolleo de LETES y LECAP se complicara. El tercer criterio también es cuestionable con bonos que descuentan una reestructuración con quita importante y un nivel de riesgo país de 1.800 puntos. El último punto, aunque toda la oposición se había mostrado de acuerdo con las metas del Programa, deberá discutirse luego del ciclo electoral, explicó Persichini.

Finalmente, los analistas de Cohen resaltaron que el Desembolso del FMI el 15 de septiembre es clave para que las Reservas Netas alcancen hasta un posible cambio de mandato.

Ante las dudas que el próximo gobierno no pueda refinanciar los vencimientos de deuda en el 2020 la deuda soberana y subsoberana en dólares cotiza a paridades que oscilan entre el 50 / 60% de su valor nominal, dijeron desde Cohen.