¿Pleno optimismo?: que esperan los bancos de inversión de Wall Street para 2021. Financial Times: las cinco claves que definirán nuestro futuro pos-coronavirus

Los mejores pronósticos hablan de subas de hasta 18% para el S&P500 y los más pesimistas recortan el avance a al 2% respcto de los valores actuales. Cómo afecta un rebrote de Covid.

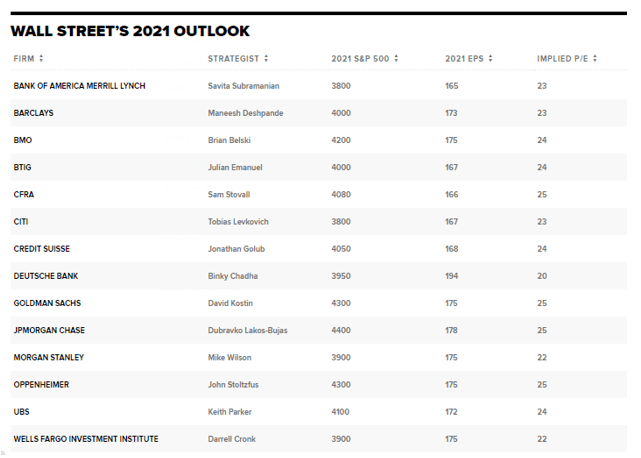

Los principales bancos de inversión de Wall Street esperan que el mercado americano continúe la tendencia en 2021. No hay estrategas que esperen que el S&P500 caiga en 2021. Los más modestos esperan una suba del 2% mientras que los más optimistas proyectan al S&P500 en 4400 puntos, o 18% por encima de los valores actuales.

El S&P500 se encuentra próximo a finalizar el año con una ganancia del 15% en 12 meses que fueron turbulentos, ya que la pandemia estuvo fuera de todo pronóstico. De esta manera, es la segunda suba anual consecutiva ya que el año pasado había ganado un 28,8%.

Mirando hacia 2021 los estrategas de Wall Street comienzan a proyectar los objetivos del Selectivo S&P 500. Ningún banco de inversión americano espera que el S&P500 caiga en 2021.En medio de la salida de la crisis económica que generó el coronavirus, las proyecciones de los bancos de inversión para las acciones americanas van desde modestas hacia otras que realmente son muy optimistas.

La aparición de las vacunas permiten proyectar un próximo año mejor, aunque la aparición de cepas más agresivas antes de la vacucación masiva le inyecta algo de nerviosismo al panorama.

Entre los bancos de inversión que mayor optimismo muestran en sus proyecciones se encuentran JP Morgan que espera al S&P500 alcanzando los 4400 puntos, o 18% de suba. Por su parte, Goldman Sachs espera que el mercado americano acceda a 4300 puntos, o 16% por encima d ellos valores actuales.

El estratega jefe de inversiones, John Stoltzfus del fondo Oppenheimer sostuvo que el lanzamiento exitoso de varias vacunas contra el Covid-19 conducirá a "revertir las perturbaciones sociales y económicas provocadas por la pandemia desde el primer trimestre de 2020".

Oppenheimer recomienda sobreponderar a la renta variable estadounidense y favorece una "exposición significativa" a los mercados internacionales desarrollados y emergentes.

Con una visión similar, Alex Tedder, Head and CIO of Global and US Equities de Schroders espera ver una ampliación significativa del mercado en 2021, a la vez que remarcó que las valuaciones de las acciones globales siguen siendo relativamente atractivas, especialmente fuera de EE.UU.

La tecnología aún puede funcionar bien, pero algunas de las áreas no amadas pueden hacerlo aún mejor. No vemos que sea tan simple como comprar los sectores baratos y vender los caros. Entendemos que las acciones a nivel global están razonablemente valoradas y en línea con sus promedios a largo plazo a futuro. Las acciones seguirán teniendo una buena performance en 2021 a medida que se amplíe la recuperación. Sin embargo, vale la pena señalar que después de un período de rendimiento superior de EE.UU. frente al resto del mundo, las acciones en Wall Street cotizan con una prima frente a su valoración de ganancias, mientras tanto, el resto del mundo cotiza ahora con un descuento sustancial, explicó.

El banco suizo UBS y su par Credit Suisse esperan que el S&P500 acceda a 4100 y 4050 respectivamente, lo cual implica avances del 10% y 9% respectivamente. El banco inglés Barclays pronostica los 4000 puntos en 2021, subiendo 8% respecto de los valores actuales.

Debajo de los 4000 puntos como objetivo del S&P500 se encuentran el banco Citi que espera al mercado en 3800 puntos (2% de suba), Deustche Bank que ve al índice en 3950 puntos (6,7%) de suba. Finalmente, los bancos Morgan Stanley y Wells Fargo ven al S&P500 en 3900 puntos, o un 5,5% de avance.

Para los analistas de Bank of América (Bofa), en 2021 veremos rendimientos más modestos y que de hecho podrían decepcionar a los inversores.

El Comité de Inversión en Investigación del banco espera que el crecimiento económico se recupere en 2021 a medida que las vacunas permitan reaperturas más completas y más rápidas. Sin embargo, el equipo es menos optimista con respecto a los retornos del mercado, pronosticando ganancias "modestas" durante el nuevo año a partir de activos de riesgo e índices amplios.

La distribución de vacunas y el crecimiento económico saludable podrían no producir los rendimientos del mercado que los inversionistas reclaman para el próximo año, dijeron desde Bank of América en una nota.

Desde el Bofa esperan que el PBI mundial crezca un 5,4% el próximo año, mientras que la economía de Estados Unidos crezca un 2%. Según los objetivos del banco, el S&P 500 aumentará aproximadamente un 5% a 3.800, y el rendimiento de los bonos del Tesoro a 10 años aumentará al 1,5%, según la nota de perspectivas de la firma.

Financial Times: las cinco claves que definirán nuestro futuro pos-coronavirus

El Covid-19 aceleró el mundo hacia el futuro. A continuación hay cinco poderosas fuerzas que ya estaban en funcionamiento antes del coronavirus, que se intensificaron durante la pandemia; y que aún afectarán al mundo en 2025 e, incluso, mucho después.

La primera es la tecnología. La marcha de la informática y de la tecnología de las comunicaciones continúa transformando vidas y economías. Actualmente, las comunicaciones de banda ancha, junto con Zoom y otros programas de videoconferencia similares, han hecho posible que una enorme cantidad de personas trabajen desde la casa.

Para 2025, es probable que la mayor parte de este ‘alejamiento’ de las oficinas se haya revertido. Pero no lo hará completamente. A las personas les será posible (y se les permitirá) trabajar fuera de la oficina. Inevitablemente, esto no sólo incluirá a los trabajadores en sus países de origen, sino también a los trabajadores contratados del extranjero, generalmente con salarios más bajos. Es probable que el resultado sea un desestabilizador aumento de lo que pudiera llamarse “inmigración virtual”.

La segunda fuerza es la desigualdad. A numerosos trabajadores de oficina mejor pagados les ha sido posible trabajar desde la casa, mientras que la mayoría de los demás no ha podido hacerlo. En los países occidentales, muchos de los más afectados son también miembros de minorías étnicas. Mientras tanto, un sinnúmero de los que ya tenían éxito y eran poderosos han prosperado enormemente.

Lo más probable es que las desigualdades exacerbadas por la pandemia no se hayan reducido para 2025. Las fuerzas que las han afianzado son demasiado poderosas. Una modesta mejoría es lo máximo que se puede esperar. Esto, a su vez, sugiere que la política populista del pasado reciente continuará moldeando la política en 2025.

La tercera es el endeudamiento. El endeudamiento agregado ha crecido en casi todas partes durante las últimas cuatro décadas. Siempre que las crisis han interrumpido la capacidad del sector privado de pedir préstamos, los gobiernos han tendido a compensar. Esto sucedió después de la crisis financiera mundial y, nuevamente, durante la pandemia de Covid-19.

La pandemia ha aumentado drásticamente el endeudamiento de los sectores público y privado. Según el Instituto de Finanzas Internacionales (IIF, por sus siglas en inglés), la relación entre la deuda bruta mundial y la producción mundial saltó de un ya elevado 321% a fines de 2019 a un 362% a fines de junio de 2020. Previamente no se había producido un salto tan grande y tan repentino en tiempos de paz.

Afortunadamente, en la actualidad la deuda pública es extremadamente barata, con tasas de interés nominal y real sobre la deuda soberana de las economías de altos ingresos a niveles bajos. Pero su sobreendeudamiento puede paralizar a partes del sector privado durante años.

La cuarta fuerza es la desglobalización. El futuro verosímil no será uno en el que el intercambio internacional vaya a morir. Pero es probable que se vuelva más regional y más virtual.

Después de la crisis financiera mundial, el comercio dejó de crecer más rápidamente que la producción mundial, como lo había hecho en décadas anteriores, pero más bien creció aproximadamente en línea con la producción mundial. Esta desaceleración se debió al agotamiento de oportunidades; a la ausencia de liberalización comercial global; y al creciente proteccionismo. Covid-19 reforzó estas tendencias. Un resultado notable ha sido el deseo de traer las cadenas de suministro de vuelta a casa, o al menos sacarlas de China.

La crisis también está reforzando el regionalismo, especialmente en Asia. Un reciente ejemplo digno de mención ha sido el acuerdo sobre la Asociación Económica Regional Integral (RCEP, por sus siglas en inglés), la cual reúne a los 10 miembros de la Asociación de Naciones del Sudeste Asiático (ASEAN, por sus siglas en inglés) con Australia, China, Japón, Nueva Zelanda y Corea del Sur.

Por último, tenemos las tensiones políticas. Una dimensión ha sido el declive de la credibilidad de la democracia liberal; el auge del autoritarismo demagógico en muchos países; y el creciente poder del despotismo burocrático de China. Otra dimensión es el aumento del populismo en los principales países occidentales y, particularmente, en Estados Unidos. Si bien la victoria de Joseph Biden representa una derrota para el populismo, la gran porción de votos que recibió el presidente Donald Trump muestra que no ha desaparecido.

Sin embargo, quizás el desarrollo geopolítico más importante ha sido el aumento de la tensión entre EE.UU. y China. Esto está obligando a los países a escoger un bando. Como con otras situaciones, Covid-19 ha acelerado el distanciamiento. Trump culpó a China por la pandemia. Incluso cuando él se haya ido, muchos estadounidenses seguirán compartiendo este punto de vista.

Entonces, dado todo esto ¿dónde pudiera encontrarse el mundo en 2025? Con suerte, las economías se habrán recuperado en gran medida de la pandemia. Pero la mayoría de ellas serán más pobres de lo que hubieran sido sin ella.

Sin embargo, quizás el mayor reto exigirá una cooperación global que no existirá. Mantener una economía mundial dinámica, preservar la paz y administrar los bienes comunes globales siempre iba a ser difícil. Pero una era de populismo y de conflictos entre las grandes potencias lo hará aún más difícil de lograr.

Estamos en una era de agitación. La pandemia ha enfatizado esto, pero no lo ha creado. Necesitamos ponernos a la altura de estas circunstancias. La derrota de Donald Trump le dio respiro al mundo. Pero los retos son enormes. En 2025, muchos de ellos seguirán estando presentes y, con toda probabilidad, con mayor intensidad.

Notas Relacionadas

Análisis bursátil - Acciones al cierre del 30 de diciembre 2020

Evolución CEDEARs al cierre del 30 de diciembre 2020

Evolución de las cotizaciones del dólar al 30 diciembre 2020

Analistas advierten que la paz cambiaria luce frágil y esperan mayores señales fiscales

El dólar blue cerró el año a $ 166: una suba anual de $ 90 y una brecha de casi 100%

En 2021 puede haber viento de cola, pero hay que ayudarlo

El dólar blue comienza la última rueda del año en los $ 166. Por suba del blue, volvió al puré con el dólar Bolsa: da una ganancia del 13%

En diciembre el Banco Central dejó de perder reservas y sumó US$ 600 millones

¿Sube la soja en 2021?: la FED y la reflación de activos

Domecq: "No hay posibilidad de que la economía conviva con una brecha del 70%"

Analistas advierten que la paz cambiaria luce frágil y esperan mayores señales fiscales

El récord del bitcoin abre otra grieta: ¿es oro digital o burbuja?