Cómo un desarme de la Fed podría tener impacto negativo en la Argentina

Para tranquilizar a los mercados, la Fed inició en marzo una compra masiva de bonos y activos en Wall Street. La hoja de balance creció u$s 3 billones en el año y un desarme de la misma podría generar volatilidad en los activos a nivel global, incluidos los argentinos.

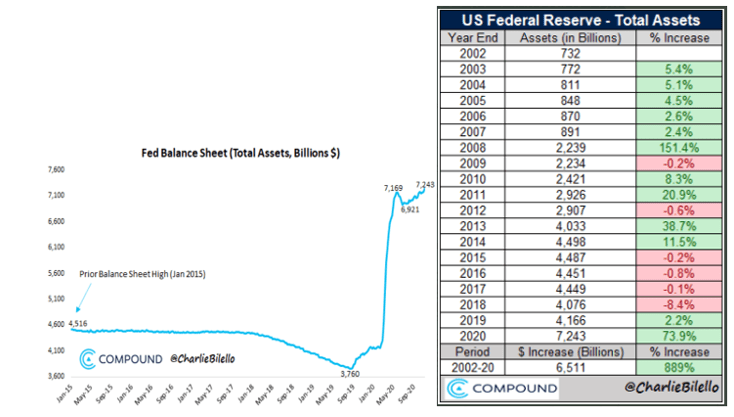

La hoja de balance de la Fed alcanza nuevamente máximos históricos. Crece un 74% en lo que va del año gracias a las medidas adoptadas por la Reserva Federal para combatir la crisis de coronavirus y el estrés vivido en el mercado a comienzo de año. Aún no hay indicios de que empiece a desarmar ese camino, sin embargo, con la vacuna más próxima, los riesgos de acrecientan. Alertan que un desarme de posiciones podría generar volatilidad en los mercados de bonos y acciones a nivel global incluidos los activos locales

Tras el estallido de la pandemia del coronavirus y el parate económico, los mercados entraron en modo pánico durante febrero y marzo. Se vivieron momentos muy duros a nivel financiero y los mercados entraron en un momento de fuerte estrés financiero. Dando cuenta de esta situación y con la intención de sostener a los mercados y de inyectar liquidez a los mismos, la Reserva Federal salió rápidamente a bajar la tasa de interés de referencia al 0% y en paralelo llevó a cabo programas de compra de activos de forma masiva.

En lo que va del año, la hoja de balance de la Fed creció en u$s 3 billones y se ubica actualmente en un récord histórico de u$s 7,2 billones. En lo que va del año, la hoja de balance de la Fed creció 73,9%.

Gastón Sempere, estratega de Inversiones de First Mariva puso en números el tamaño de las compras de activos llevada a cabo por la reserva Federal y explicó que el balance de la Fed aumentó en u$s 3 billones por la pandemia, de u$s 4,2 a u$s 7,2 billones equivalente a 34% del PBI de EE.UU.

Para combatir la crisis de coronavirus, distintos bancos de inversiones de Wall Street así como también miembros del equipo económico entrante y miembros de la Fed remarcaron la necesidad de que haya una política económica fiscal y monetaria más coordinada entre la Reserva Federal y el Tesoro americano. En ese sentido, la nominación de Janet Yellen, ex presidenta de la Fed al Tesoro es vista como una buena noticia.

Sempere remarcó que desde Mariva creen que la elección de Janet Yellen como futura secretaria del Tesoro del Gobierno de Biden. El especialista agregó que por ahora, no ven riesgos de que la Fed inicie el desarme de posiciones de activos.

Mejorará la relación con el presidente de la Fed, Jerome Powell. Yellen ya expresó su preferencia por una política fiscal expansiva, pero ante una posible mayoría republicana en el Senado podría enfrentar obstáculos en la aprobación de grandes paquetes de estímulo fiscal. De este modo, parte de la responsabilidad volvería a caer en la Fed , obligada a mantener una politica monetaria expansiva. En este contexto, considerando los niveles récord de contagios de coronavirus en EE.UU., la dificultad en la logística de distribución de las vacunas, y la posibilidad de una recuperación económica en forma de W por falta de estímulo fiscal en EEUU y Europa , no vemos riesgos de que la Fed reduzca su balance de activos en el corto y mediano plazo, explicó.

Marcelo Otermin, presidente de ICBC Investment señaló que el panorama monetario de la Fed luce con similitudes y diferencias respecto de la crisis subprime.

En aquella ocasión se llegó a cuadruplicar la base monetaria con los sucesivos QE, pero la mayor parte de esa emisión no se trasladó a los agregados monetarios. En efecto, solo en 2011 llegaron a registrar crecimientos interanuales del 10% al 20%. Es como si la emisión hubiera quedado guardada en un cajón. Ahora la base está creciendo al 47% interanual mientras los agregados monetarios lo hacen al 20% al 40%. Es decir que muy poco está quedando en un cajón. El riesgo inflacionario es mucho mayor que en la crisis anterior., alertó.

Por otro lado, Otermin afirmó que de largo plazo el mayor riesgo es que la Fed corra a la inflación de atrás, lo que podría disparar una fuerte suba de tasas nominales con correcciones en todos los mercados.

Recordemos que las valuaciones están muy altas en acciones y los spreads de emergentes y high yield debajo de promedios históricos", dijo

Riesgo de desarme

En esa hoja de balance se encuentran bonos de distintas categorías crediticias, grado de inversión, bonos de alto rendimiento, activos respaldados por hipotecas, lo que hizo desplomar a las tasas de interés en el mercado, llevando a las mismas a niveles más bajos en la historia.

Con la cercanía de una vacuna y de una potencial normalización económica, la Reserva Federal podría comenzar a desarmar esa hoja de balance abultada producto de la crisis. El riesgo que enfrenta el mercado en ese sentido es que la venta de esos activos genere una mayor volatilidad en el mercado, desplazando al alza las tasas y empujando al mercado accionario y de bonos hacia un contexto de mayor volatilidad global.

Mariano Calviello, Head Portfolio Manager de Fondos Fima destacó que la Fed tuvo una participación decisiva en la evolución de los activos financieros durante la pandemia,

Las medidas adoptadas por la Fed lograron sostener las cotizaciones y permitiendo que el mercado accionario americano alcance máximos con una política de bajas tasas de interés prolongada en el tiempo. Esto definitivamente se traslada al resto de los mercados, generando bajas tasas de interés y un dólar más débil a nivel mundial, que es muy positivo para los mercados emergentes. Un cambio en esta tendencia podría generar correcciones en los precios internacionales, que de alguna manera generarían una reestimación del riesgo en los demás activos, ajustando sus tasas al alza, advirtió.

Martin Saud senior trader de Balanz afirmó que un potencial desprendimiento generaría una baja en todos los activos a nivel global, tanto de deuda como de equity e impactaría en activos locales. Si bien la Fed no compra activos argentinos, estos caerían debido a un tema de evaluación relativa contra los activos estadounidenses.

Impacto en emergentes y en activos de Argentina

Una potencial suba de tasas es el factor de mayor riesgo para los activos de mercados emergentes. Ante una suba en EE.UU., los capitales suelen retirarse de los mercados emergentes, buscando ir hacia norteamérica. Este flujo de fondos genera una debilidad en las monedas de mercados emergentes y potencial volatilidad en las variables económicas y financieras de dichos países.

Adrián Yarde Buller, economista jefe de Grupo SBS sostuvo que los inversores están expectantes por ver si el FOMC de la Fed decide profundizar su programa de compras de activos o estirarse a plazos más largos dentro de la curva. El economista alertó que el potencial desarme de activos podría generar un impacto negativo. En cuanto al impacto en Argentina, el mismo dependerá de como se encuentren las finanzas y la macro local.

Por ahora no se piensa demasiado en lo que sucederá cuando haya que desarmar estos enormes programas de estímulo monetario, ya que mi impresión es que faltan varios años, aunque en algún momento ese proceso va a arrancar y generará presión sobre las economías emergentes que deban refinanciar sus vencimientos de deuda", señaló.

En el caso de Argentina, consideró que "una dinámica de este tipo podría dificultar el retorno a los mercados, aunque los principales desafíos son idiosincráticos y en este camino la prioridad debe ser mostrar un sendero de consolidación fiscal que nos permita estar bien parados para cuando lleguen los primeros vencimientos importantes de deuda en moneda extranjera".

Mariano Calviello, el head portfolio manager de Fondos Fima agregó que el futuro de los mercados emergentes dependerá de la dinámica que se observe con el dólar .

Las economías emergentes pueden funcionar razonablemente bien en contextos de tasas altas, pero siempre con un dólar débil. Por lo tanto, la tendencia fundamental sería la que siga el dólar. Si el dólar se mantiene débil, el impacto sería mucho más acotado, sólo a través de mayores costos de financiamiento, por ejemplo. Pero si el discurso de la FED además suma una visión que permita un cambio en la trayectoria de las tasa de interés que altere esta debilidad del dólar, las economías emergentes verían mucho más afectada su economía, afirmó Calviello.

Finalmente, Otermin agregó que en el caso de activos locales parece poco probable que correcciones suaves de los bonos del tesoro nos afecten.

"Dada la elevada prima de riesgo cuando nos comparamos con el grupo CCC. El mercado estará más pendiente del programa que surja del acuerdo con el Fondo y de las elecciones?, explicó el presidente de ICBC Investment.

Notas Relacionadas

Evolución de los Bonos argentinos en Pesos al 4 de diciembre 2020

Evolución de los Bonos argentinos en Dolares al 4 de diciembre 2020

Evolución CEDEARs al cierre del 4 de diciembre 2020

Análisis bursátil - Acciones al cierre del 4 de diciembre 2020

Evolución de las cotizaciones del dólar al 4 diciembre 2020

La deuda con el FMI aumentó y ya roza los u$s 46.000 millones por la devaluación del dólar. Qué implica que el acuerdo se alcance en diciembre o en abril, según los analistas

El blue se vende a $ 151 y las miradas se posan en las cotizaciones financieras. Diciembre o abril: qué cambia según la fecha en la que se termine la negociación con el FMI

El duro pronóstico de Domingo Cavallo para la Argentina. Economistas reclaman estabilidad macroeconómica de largo plazo para la industria

Sin inversión, no hay dólares: solo crece el déficit, la inflación y la pobreza. Inflación 2021: Guzmán tiene u$s 544 millones de la CAF para pedirle menos emisión monetaria al BCRA

El dólar blue revierte la tendencia y vuelve a la suba

Juan Carlos de Pablo: "Si un alumno mío dice eso, lo bocho", la crítica del economista al Gobierno

CNV pone una especie de cepo a agentes al dólar Bolsa subsidiado

Golpe al bolsillo: el número que enciende alertas tras el giro ortodoxo de Martín Guzmán

¿Hasta cuándo aguantan las reservas del Banco Central?

Evolución de las Cauciones en pesos y dólares al 27 de noviembre 2020

Evolución de los Bonos argentinos en Pesos al 27 de noviembre 2020

Evolución de los Bonos argentinos en Dolares al 27 de noviembre 2020

Evolución CEDEARs al cierre del 27 de noviembre 2020

Análisis bursátil - Acciones al cierre del 27 de noviembre 2020