Moody´s sobre Argentina: un informe duro y siete gráficos, algunos demoledores

La calificadora difundió esta semana su análisis anual sobre el país, que tiene una de las calificaciones crediticias más bajas de su escala. En varios aspectos, está peor que otras naciones que tienen el mismo nivel de riesgo, como Laos, Angola, Ecuador o Zambia.

El perfil de riesgo crediticio de la Argentina refleja la alta volatilidad de su economía, el virtual bloqueo en los mercados internacionales y la significativa dependencia del Banco Central para financiar el enorme déficit fiscal. Esa dura descripción es la introducción al análisis crediticio anual que difundió esta semana la calificadora Moodys, un reporte de 28 páginas que incluye una serie de gráficos que dejan al descubierto varios de los problemas que atraviesa el país.

El informe reconoce que el canje de deuda cerrado por el Gobierno con los acreedores privados implicará menores intereses y un limitado riesgo de refinanciamiento hasta 2024, pero señala de inmediato que la incierta política macro fiscal del Gobierno y la falta de reformas estructurales hacen que el riesgo se mantenga elevado a mediano plazo.

Pese al endurecimiento gradual de los controles de capitales, seguramente persista la presión sobre el tipo de cambio y las reservas, lo que aumenta el riesgo de que se agrave el peso de la deuda, de la que alrededor del 80% está nominada en moneda extranjera, apunta la consultora.

Recientemente, Moodys ratificó su calificación de riesgo crediticio para la Argentina en la categoría Ca , una de las más bajas y que en los hechos implica que se trata de activos altamente especulativos. La perspectiva estable (en la calificación del riesgo crediticio) refleja nuestra opinión de que, dada la mejora en el perfil de deuda tras la reestructuración, las eventuales pérdidas de los inversionistas en futuras reestructuraciones permanecerían por debajo del 65%, un nivel consistente con una calificación de Ca, apuntó en el nuevo informe.

Para que mejore la calificación, haría falta evidencia clara de voluntad y capacidad por parte de las autoridades para establecer un camino político creíble hacia la consolidación fiscal y políticas que permitan reducir los desequilibrios macroeconómicos. La perspectiva empeorará, en tanto, si los analistas vieran condiciones crediticias subyacentes que puedan llevar a futuras reestructuraciones de deuda en las que las pérdidas para los tenedores de bonos puedan superar la marca del 65%.

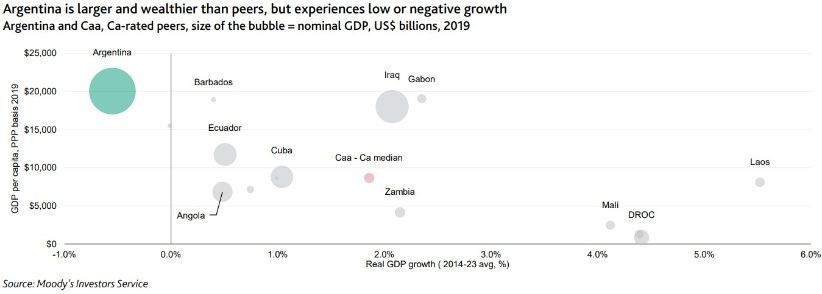

Argentina versus sus pares

El primero de los gráficos del informe de Moodys tiene un dato que provoca desaliento. Compara la economía argentina con las de sus pares en cuanto a riesgo crediticio: Angola, Barbados, Cuba, Ecuador, Gabón, Irak, Laos, Mali y Zambia, entre otros, todos países calificados dentro de los rangos de la Ca y Caa, que implican activos especulativos (aunque la mayoría tienen mejor calificación que la Argentina).

Del lado positivo, el gráfico de tres dimensiones muestra al país con una burbuja grande (por el tamaño de su PBI) y en uno de los lugares más altos en el eje vertical (que mide el ingreso per cápita en paridad de poder adquisitivo -PPP, por sus sigla en inglés).

Pero el país es el único que se encuentra a la izquierda del 0 en el eje horizontal, que mide el crecimiento anual promedio del PBI entre 2014 y 2023 (proyectado), cuando la mediana de los países C es de una suba de casi 2%. La economía de Argentina es más grande y más rica que la de sus pares, pero la volátil dinámica de crecimiento es una debilidad crediticia clave, describe Moodys.

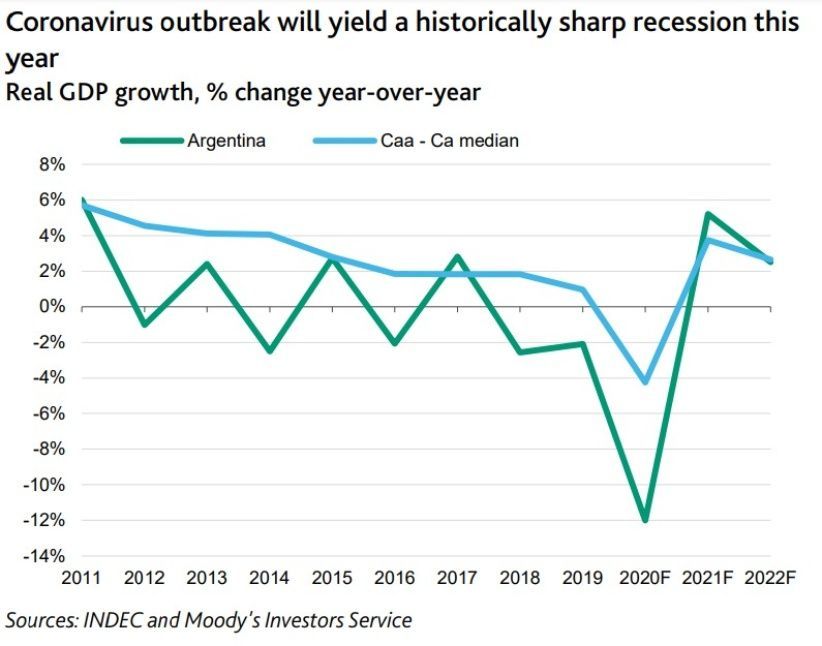

El impacto del coronavirus

Otro gráfico complicado es el que muestra el desplome económico experimentado en el año del coronavirus. Mientras la mediana de la caída del PBI prevista para los países Ca y Caa es de alrededor del 4%, la proyección para la Argentina es de alrededor de -12%. Un rebote más fuerte el año próximo (5,2% frente al 4% de mediana) no llega a compensar ni siquiera la mitad de la caída.

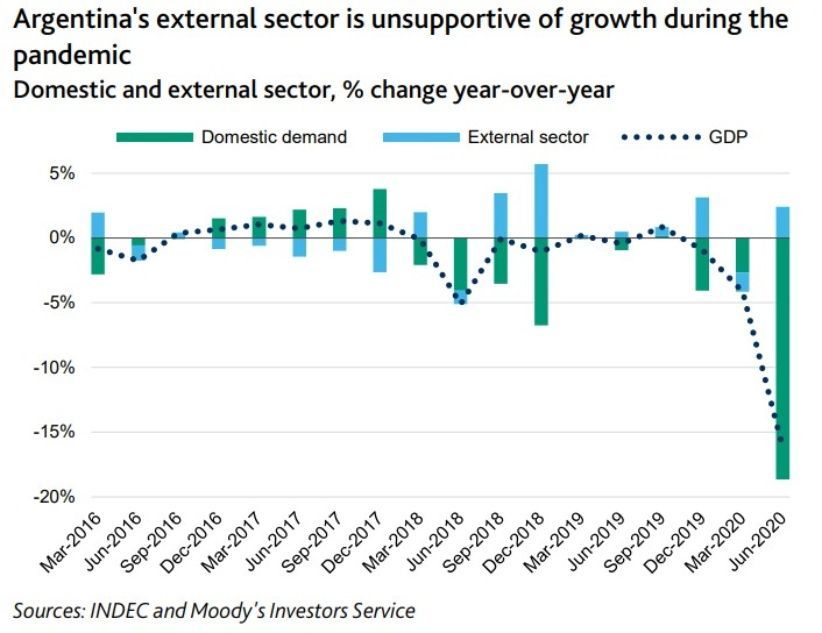

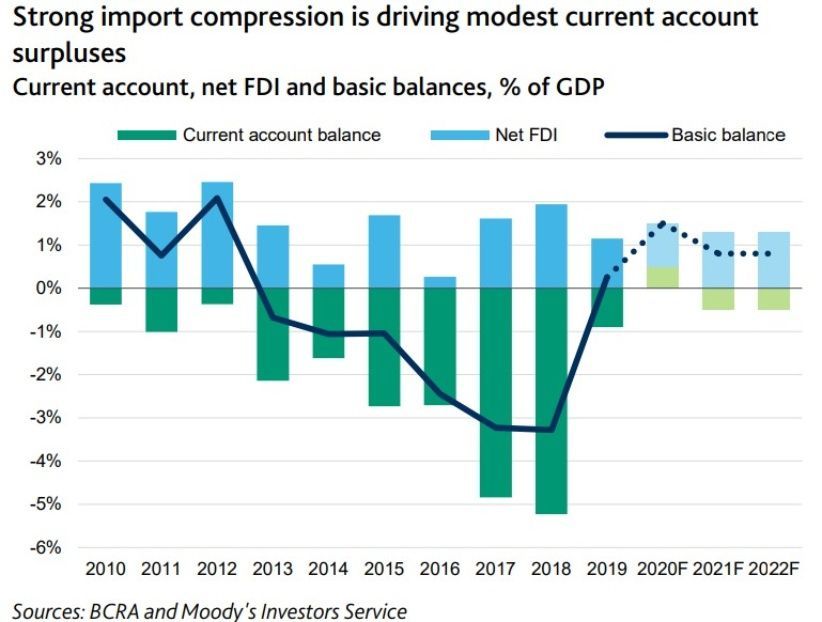

En la misma línea, el gráfico que describe cómo el sector externo no sirvió para moderar el golpe deja además en evidencia la persistente caída de la demanda doméstica.

Con una de cal y una de arena, mientras que la crisis -la pandemia, pero también la crisis local- le generan al país una contracción mucho mayor de las importaciones que de las exportaciones, eso hace prever un resultado positivo en el balance de cuenta externa.

El peso de la deuda

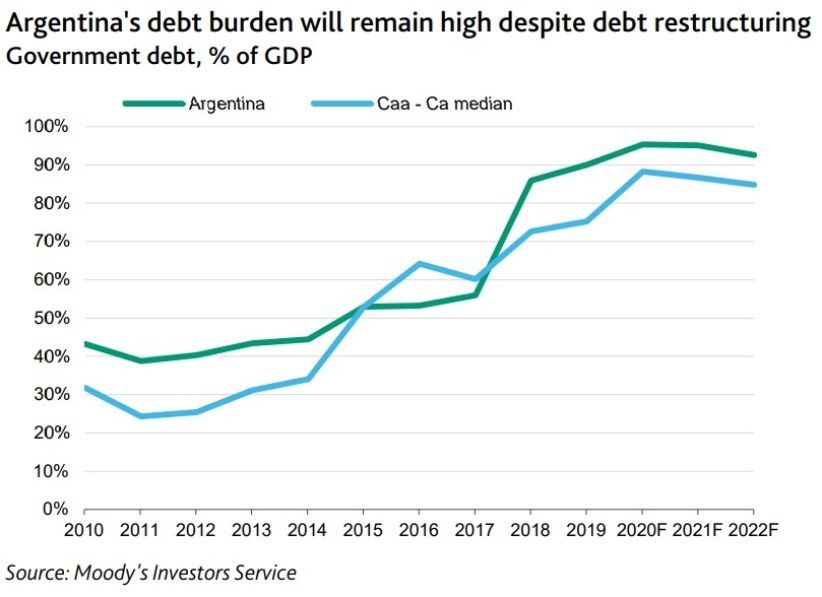

En cuanto a las obligaciones financieras, un primer gráfico muestra cómo el peso de la deuda con respecto al PBI seguiría siendo alto -superior a la mediana de los países con calificación Ca y Caa- a pesar del canje.

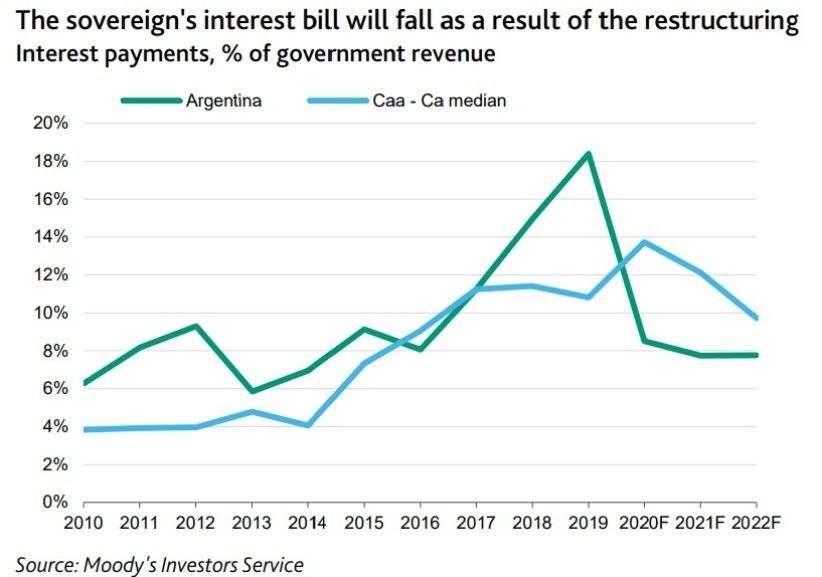

Pero, del otro lado, un segundo gráfico muestra cómo, gracias al canje, cae en los años que vienen por delante la cuenta por intereses de la deuda, que hasta ahora era superior a la mediana de los países de riesgo comparable.

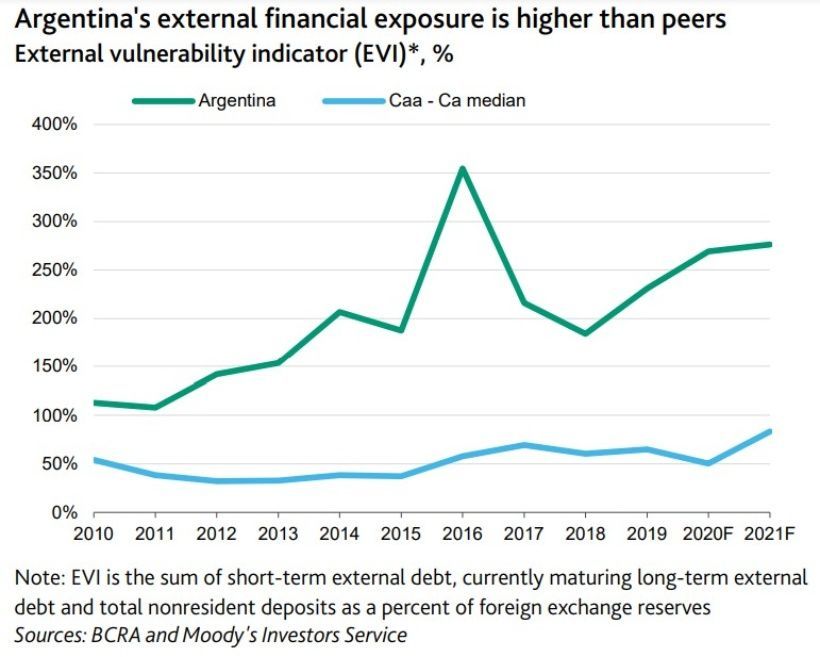

Finalmente, otro gráfico que tampoco deja bien parada a la Argentina frente al promedio de países con similar calificación crediticia (o sea, con una muy mala calificación) es el del índice de vulnerabilidad externa, que tiene en cuenta la deuda externa a corto y a largo plazo y los depósitos totales de no residentes como porcentaje de las reservas: el de Argentina es considerablemente más elevado que el de sus pares.

Notas Relacionadas

El dólar blue saltó a $ 178 mientras las cotizaciones financieras cedieron. Martín Guzmán, "Tenemos los instrumentos para mantener la política cambiaria del dólar oficial"

Empresarios dicen que la suba del dólar es por "falta de credibilidad". Superávit comercial, acuerdo de la deuda y cepo: las tres espadas del Gobierno

Szewach: "Hoy toda la política monetaria y fiscal lleva a que tengas que devaluar"

La inflación de septiembre fue de 2,8% y acumula 22,3% en el año

Daniel Artana, sobre la crisis de la Argentina: "La inversión se trituró"

FMI. Guzmán pide más "espacio fiscal" para impulsar la recuperación