El gráfico que le dirá al Gobierno si despejó el riesgo de default tras el canje. Insisten en la necesidad de corregir el déficit fiscal y bajar la brecha cambiaria

Aún con la confirmación de que el Ejecutivo logró un acuerdo con acreedores, la pendiente de la curva de deuda soberana en dólares sigue en negativo. De no normalizarse, será una mala señal para el Gobierno y la economía.

Aun con la confirmación de que el Gobierno logró un acuerdo con acreedores en relación a la deuda externa y bajo la expectativa de que el grado de adhesión al canje será elevado, la curva soberana argentina sigue mostrando pendiente negativa, como un claro reflejo de cierto grado de desconfianza.

Será determinante estar atento a la forma que alcance la curva argentina luego del canje de deuda y evidenciar si la misma logra tener una pendiente positiva. Analistas muestran su expectativa de que la curva se normalice y advierten que si ello no ocurre luego del canje, será entendido como una mala señal y que los riesgos de default podrían continuar.

Una curva de deuda soberana normal suele mostrar una pendiente positiva. Es decir, los bonos de menor plazo suelen reflejar tasas más bajas y a medida que los vencimientos se van alargando, las tasas implícitas de los bonos van siendo más elevados. Naturalmente, cuanto más nos alejemos en el tiempo mayor incertidumbre hay por lo que suele tener sentido que los instrumentos mas largos ofrezcan tasas más elevadas. Sin embargo, cuando la curva se invierte y las tasas de los bonos de corto plazo son superiores de las de largo, esto es un claro reflejo de que el mercado ve riesgos de corto plazo en relación a la deuda de dicho país.

Eso es exactamente lo que estuvo ocurriendo en el ultimo año y medio en Argentina. La curva soberana argentina hace casi un año y medio que opera con pendiente negativa ante los riesgos de posible default , los cuales quedaron finalmente confirmados en mayo pasado cuando el país no pagó sus compromisos e ingreso en su noveno default de la historia.

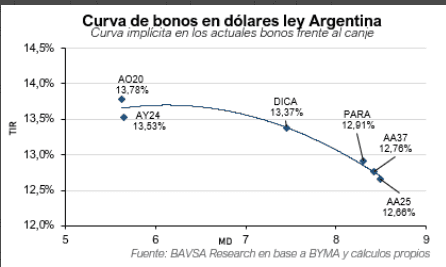

Si bien el Gobierno confirmó un acuerdo con acreedores para salir del default y solucionar el tema de la deuda, lo llamativo es que aun con dicha noticia, y bajo la expectativa de que se logre un canje exitoso con elevada adhesión, la curva sigue mostrando pendiente negativa. Hoy los rendimientos de corto plazo siguen siendo más elevados que los de largo. Los bonos a 2020 y 2024 operan con una TIR de 13,8% y 13,5% respectivamente. El DICA se mueve con tasas de 13,4% mientras que el bono a 2037 rinde 12,75%. Es decir, seguimos en presencia de una curva invertida.

Luego de que se efectivice el canje, será determínate ver que la curva logre una forma normal para confirmar que el mercado despejó definitivamente los temores y riesgos de default de corto plazo. Si la curva no se normaliza, será entendido como una mala señal.

Nicolas Rivas, research BAVSA advierte que si la curva se mantiene negativa sería una mala señal: Que se mantenga la pendiente negativa post canje significa que, aún con la operación de reestructuración de la deuda, el mercado no cree que Argentina pueda cubrir sus compromisos de deuda en el futuro. En otras palabras, aumentan las probabilidades de un futuro default. Las razones de esto pueden ser varias, como por ejemplo la falta de credibilidad de la dirigencia política o la falta de un sendero fiscal consistente con los nuevos compromisos asumidos?, explicó.

Un operador de bonos explicó que si no se da una curva normal luego del canje, las presiones cambiarias y financieras podrían agravarse.

Si el mercado no despeja los temores de default, aun con un canje de deuda exitoso, seria una muy mala noticia. Es decir, si luego de los siguientes 2 a 3 meses de concretado el canje la curva no se normaliza y el mercado de bonos sigue priceando un default, entonces estaremos en graves problemas. Allí la presión sobre el dólar podría dispararse aun mas y las expectativas económicas deteriorarse aun más. Por eso siempre se dijo que el tema de la deuda es una condición necesaria pero no suficiente y a esto nos remitimos. Es sin dudas un tema clave a seguir en las próximas semanas, comentó.

Expectativa de normalización

Si bien actualmente la curva sigue mostrando una pendiente negativa, los analistas hacen referencia básicamente a que el nuevo perfil de vencimientos mejora la situación de deuda de Argentina, permitiendo generar expectativas positivas sobre las probabilidades de pago futuras.

Rodrigo Benítez, economista jefe de Quinquela Fondos explicó que la expectativa es que luego de implementado el canje, pase a tener una pendiente positiva debido a liberación de vencimientos de corto plazo.

En los próximos 3 años los vencimientos son muy bajos y el riesgo de repago de esos bonos tiende a cero. De ahí en adelante, la necesidad de acceder al mercado de capitales será mayor y eso implica que el riesgo implícito en esos bonos será mayor. En el mediano plazo, para que baje el rendimiento de los bonos cortos se deben producir algunos avances en temas centrales que hacen al equilibrio de mediano plazo. Los factores claves son el equilibrio fiscal, un reordenamiento monetario y un acuerdo con el FMI que permite liberar las obligaciones de pago de 2022 y 2023. Si se dan esas condiciones, podríamos estar ante una curva que baja en términos absolutos y con una pendiente positiva explicada por la distribución de vencimientos, señaló.

Por su parte, Alejandro Kowalczuk, head de asset management de Argenfunds también hace foco en los cambios que se dan en el perfil de vencimientos de deuda.

El canje descomprime los pagos en dólares en el corto plazo, teniendo recién en 2025 que afrontar compromisos relativamente significativos y hace que la curva de rendimientos arranque en los 7 años de plazo promedio de vida. Dicho esto, una curva con pendiente negativa pronunciada que indique riesgos de cumplimiento de pago en el corto plazo claramente no es el escenario más probable y me inclino a pensar en una curva con pendiente positiva", resumió.

Camilo Cisera, analista de estrategia de Wealth Management de Cohen entiende que de darse una pendiente positiva en la curva de bonos argentinos, podría indicar un mayor potencial alcista a la renta fija local.

Los nuevos bonos tienen vencimiento a plazos de entre 10 y 20 años, con lo cual corresponderán todos al tramo medio. Sin bonos muy cortos o muy largos, la pendiente de la curva debería ubicarse flat. Si la pendiente se mantiene negativa implicaría una muy mala señal, ya que sugeriría que el mercado descuenta problemas en el corto plazo. Ahora bien, una pendiente positiva implicaría aún más potencial alcista para los bonos cortos, como el nuevo Bonar 2030, que actualmente constituyen la mejor opción para canjear títulos viejos", sostuvo.

Riesgos de corto plazo

Si bien la expectativa está en que la curva logre tener una forma normal, es decir, con pendiente positiva, existen factores de corto plazo que podrían dilatar dicha normalidad, básicamente en relación a las operaciones que pueda llegar a hacer el BCRA y organismos públicos, vendiendo bonos en dólares para normalizar el mercado cambiario. Estas ventas podrían distorsionar los precios de los bonos, postergando la posibilidad de que la curva alcance una forma normal.

Benitez advirtió que el tramo corto puede estar expuesto a un ruido adicional que estará dado por las tenencias de esos bonos que tienen organismos oficiales y la alternativa de que realicen ventas graduales para contener el tipo de cambio libre (CCL).

Si esa venta toma volumen, a esos bonos les puede costar aumentar su paridad y eso demoraría el proceso estructural que se puede esperar de ajuste de la curva de rendimientos hacia pendientes positivas", agregó Benitez.

Por su parte, Kowalczuk, head de asset management de Argenfunds realizó la misma advertencia en relación a las ventas de bonos en dólares que puedan llegar a realizar organismos públicos.

Los bonos ley local con vencimiento 2030 serán de referencia de mercado por su volumen de emisión, pudiendo gatillar, vía arbitrajes, movimientos en toda la curva, dada la posición que tendrían los organismos públicos (y posibles intervenciones en la plaza) y que no aplica el límite de emisión para el instrumento, comentó.

Los economistas insisten en la necesidad de corregir el déficit fiscal y bajar la brecha cambiaria

Reducir el déficit fiscal, achicar la brecha cambiaria para aumentar las reservas e implementar una política monetaria que incentive una baja de la inflación son algunas recetas básicas que demanda la economía local para sortear la crisis. Estos fueron algunos de los aspectos abordados el jueves por cuatro economistas que participaron de una conferencia organizada por la Universidad de Tel Aviv sobre la “Situación y Perspectivas de la economía nacional”.

Entre los objetivos a mejorar en las finanzas locales, el economista Miguel Kiguel, de la consultora Econviews, puso en primer lugar sobre la mesa el bajo nivel de reservas (liquidas) que totalizan poco menos de US$ 4.000 millones, básicamente debido a la brecha importante que existe hoy en el tipo de cambio.

“Hasta que no se achique la brecha no va a haber cambios”, enfatizó el ex subsecretario de Finanzas y destacó también que el tipo de cambio real medido con el dólar contado con liquidación (CCL) ya supera los niveles del 2002.

Para Marina Dal Poggetto el frente político complica la economía.

Previamente, la economista Marina Dal Poggetto repasó los cambios violentos que se dieron en la dinámica financiera a partir de la pandemia y mostró el desplome de la actividad que, medido entre febrero y junio, arroja una caída del 12,8%.

También la directora de la consultora Eco Go enfatizó en la necesidad de corregir el déficit fiscal y reducir el financiamiento monetario como mecanismos para sanear la coyuntura.

Según la analista, “el margen de un esquema de estabilización está. Sin embargo, en lo politico se abre un frente de conflicto cada 15 días que muestra señales contradictorias de parte del Gobierno y abren muchas dudas”, señaló. “Es necesario avanzar con la negociación del FMI y también es imperioso que el sector público pueda demostrar una señal fiscal de cara al próximo año”, resumió.

A su turno, el economista Bernardo Kosacoff graficó el colapso del nivel de la actividad post pandemia que se profundizó en abril, luego se recuperó -en parte- en mayo y junio y volvió a caer en julio “mostrando que no se pudo sostener el rebote de los meses anteriores”. También el analista hizo un paneo por la situación del empleo y de las empresas, como también del nivel de pobreza que -según destacó- pasaría del actual 41% al 50% a fin de año.

En tanto, el economista Eduardo Levy Yeyati, recordó que la caída del PBI que se estima para este año en 11 o 12%, podría recuperar solo 5 o 6% el año próximo, según su visión. Eso dependerá de varios factores como la recuperación fiscal, la situación en la que queden las empresas tras la crisis, cómo se comporte la demanda global, en especial de los alimentos, y de la actitud que tome el Gobierno en este sentido. Finalmente, también dependerá de cómo las medidas económicas se puedan capitalizar en “inversión privada”.

Según el analista “la propensión del Gobierno de subsidiar a los (sectores) perdedores, muestra “inconsistencias” importantes, cuando se necesita "consistencia en las medidas y en el tiempo" para que éstas puedan impactar positivamente en el sector privado, opinó.

Melconian: "La Argentina es un ejemplo de la decadencia internacional"

"La Argentina es un país que viene atado con alambre por H o por B, es un ejemplo de la decadencia internacional". Con su estilo punzante e informal de siempre, el economista Carlos Melconian se refirió al futuro inmediato pospandemia y a los actuales debates por la emisión y la inflación.

"Hay discusión sobre si la decadencia empezó en el 75, en el 43 o en el 80. Pero todo es inútil: este Gobierno va a decir que el 100% del problema es por la pandemia, como el gobierno anterior decía que fueron las PASO lo que deterioraron todo, y Dios dirá quién tiene razón", señaló, en diálogo con el periodista Luis Novaresio en Radio La Red.

El economista diferenció lo que pasa en la Argentina de lo que pasa en el mundo. En el resto de los países, la discusión es por la forma y el momento de la recuperación: cómo y cuándo se dará el rebote. En la Argentina, la preocupación es otra: la posible escalada de la inflación luego de que pase la inundación de la pandemia.

"El mundo entero imprimió billetes bajo distintas metodologías porque la piña es grande. Yo mismo el 19 de marzo dije: 'Muchachos, arremánguense e impriman'; pero el problema es que la sociedad no quiere a su moneda local, la usa solo para transaccionar", señaló. ¿Por qué? "Porque la han cagado (sic) 150 veces con su moneda, entonces este rechazo es natural". Los argentinos no son "ni especuladores, ni fugadores", dijo.

"Sin entrar ni en tragedias ni en timings, porque no soy gitano adivinador de la suerte, pero cuando tirás semejante magnitud de agua tenés un salto devaluatorio e inflacionario en la Argentina, y eso pasó históricamente en el país, no es que estos de ahora son unos 'turros'", apuntó.

¿Y qué hubiese hecho él? "Nada, qué sé yo, esto", reconoció. "Pero hay que aclararlo y hay que tener la profesionalidad suficiente para hablar de este tema: hoy tenés un quilombo", dijo.

Luego se refirió a los dichos de Jerome Powell, presidente de la Reserva Federal estadounidense, quien dijo que se empezará a preocupar cuando la inflación en el país norteamericano supere el 2% anual. "Ves eso y decís: '¿De qué habla este tipo?'. Al mundo no le preocupa la deuda ni la emisión, vinieron Joseph Stiglitz [tutor del ministro de Economía, Martín Guzmán] y otros y opinaron que iba a haber 80 países en bancarrota, que íbamos a un default generalizado, y no pasó nada", recordó.

Añadió que "la macro no pide permiso" y que, a pesar de que el Gobierno señala que hay cierta recuperación en algunos sectores, esos sectores son los que comercian bienes con valores atados a un tipo de cambio oficial. "Hay una brecha del 90% entre el oficial y el paralelo y casi no se puede acceder al oficial, la gente busca artículos sustitutos como si estuviera comprando dólares para sacarse los pesos de encima: compra chapa, alambre.", describió.

Añadió: "Hasta el día que seas presidente vos tenés que pensar que los 44 millones que nos rodean son más vivos que vos: el día que pensás que sos más piola que ellos, cagaste (sic)". Esa recuperación que señala el Gobierno, dijo Melconian, es poco sustentable, está basada en la anormalidad. "La inversión genuina mira Vicentin, mira Edesur, mira las telecomunicaciones, mira la Ley de Teletrabajo, mira la reforma judicial y piensa: '¿Para qué voy a ir a un lugar donde no la ponen ni los que viven ahí?'", cerró.

Notas Relacionadas

Evolución de los Bonos argentinos en Dolares al 28 de agosto 2020

Evolución de las cotizaciones del dólar al 28 de agosto 2020

Evolución de las Cauciones en pesos y dólares al 28 de agosto 2020

Evolución de los Bonos argentinos en Pesos al 28 de agosto 2020

Dólar: el blue bajó $ 2 y las cotizaciones financieras anotaron su quinta caída

Cierra el canje con adhesión superior al 75% y la idea de que no queden holdouts. Si el 7S no baja el dólar Bolsa, el Gobierno saldrá a intervenir

La Fed baja el ritmo de compra de activos: deja un mundo de liquidez que beneficiaria a emergentes

Canje y dólar: el Central suma poder de fuego para achicar la brecha cambiaria y usará las reservas para defender "el modelo productivo"