La Fed baja el ritmo de compra de activos: deja un mundo de liquidez que beneficiaria a emergentes

La Reserva Federal de los EE.UU. bajó el ritmo de compra de activos financieros en los mercados, así como también redujo la asistencia de liquidez a distintos bancos centrales a nivel global.

Ambas medidas eran atizadas para proveer de liquidez de dólares en un contexto global de volatilidad y tensiones financieras generadas por la crisis del coronavirus.

Los analistas advierten que la liquidez que dejara esta crisis será importante, lo cual podría seguir favoreciendo a una baja del dólar y a un fortalecimiento de los mercados emergentes .

La Reserva Federal y el resto de los bancos centrales se movieron con extrema rapidez para calmar a los mercados. Hoy el selectivo s&p 500 y el Nasdaq se encuentran en máximos históricos, en parte gracias a las medidas implementadas en tiempo y en forma por las entidades monetarias a nivel global.

Ya con las tensiones más relajadas y a seis meses del inicio de la crisis, la Fed parecería ir bajando el ritmo de compra de activos financieros en el mercado.

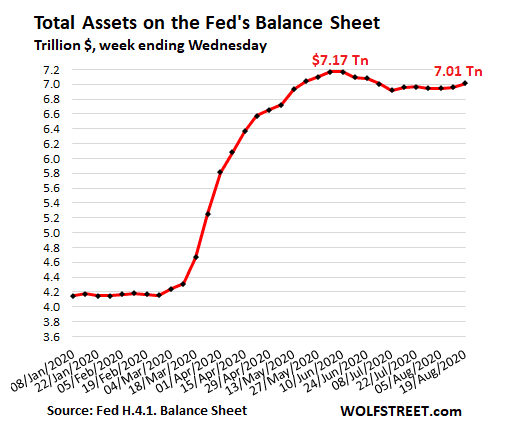

Según las últimas actas de la Fed, los activos totales en el balance de la Fed para la semana que terminó el 19 de agosto aumentaron en u$s 53.000 millones de dólares, a u$s 7,01 billones.

Esta es la segunda semana consecutiva de aumentos, después de dos semanas consecutivas de caídas, aunque claramente el ritmo de compras ha cedido notablemente respecto de lo que se observó en meses pasados.

De esta manera, los activos totales ahora bajaron u$s 158.000 millones desde su pico del 10 de junio previo cuando alcanzaron los u$s 7,17 billones.

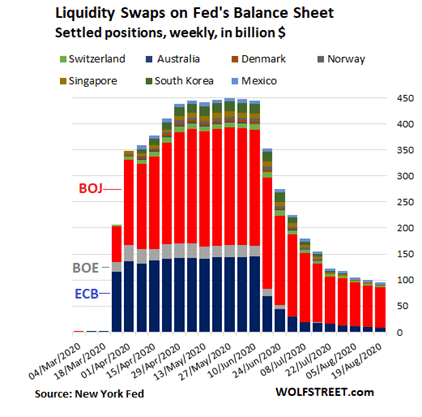

La Fed también levantó el pie del acelerador de las líneas de swap de liquidez en dólares a un grupo selecto de otros bancos centrales. Estas líneas de crédito están cayendo en desuso y han bajado a u$s 96.000 millones, desde un máximo de u$s 448.000 millones a principios de mayo.

De ese total, el Banco de Japón representa u$s 77.000 millones, o el 81% del total. Por su parte, los swaps con el BCE cayeron a u$s 8.700 millones.

Los swaps con el Banco de México se han mantenido sin cambios en u$s 4.900 mil millones desde principios de julio, al igual que con los del Banco Central de Singapur que se mantienen fijos en u$s 1900 millones.

Los intercambios con el Banco Nacional de Suiza bajaron a u$s 2.800 millones mientras que los swaps con el resto de bancos centrales han vencido.

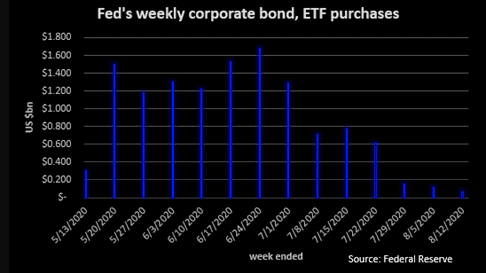

Por otro lado, la Fed mantiene los bonos corporativos y los ETF de bonos que compró. El Banco Central compró solo u$s 61.000 millones para sus líneas de bonos corporativos en la semana que terminó el 12 de agosto, lo que marcó el monto semanal más pequeño que ha comprado desde que comenzó a comprar este tipo de valores en mayo para respaldar el mercado crediticio.

Actualmente posee u$s 12.435 millones de ETF de bonos corporativos y emisiones de bonos corporativos individuales.

Las medidas de la Fed favorecieron a la industria de ETF. En lo que va de 2020, aproximadamente u$s 252.000 millones se han invertido en fondos cotizados, según ETF.com.

Eso es más que los u$s 153.000 millones de ETF que se habían acumulado hasta la fecha en 2019 y pone a la industria en camino de superar su récord anual de u$s 452 mil millones establecido en 2017.

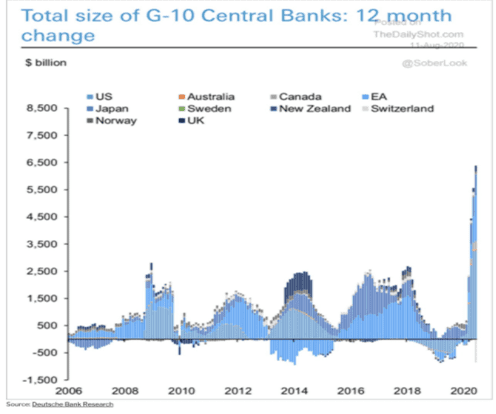

Si bien podría observarse que de a poco la Fed y los bancos centrales podrían comenzar a soltar el pie del acelerador, el saldo final es que la economía global cuenta con un nivel de liquidez nunca antes visto.

De hecho, al hacer un análisis a nivel agregado, vemos que todos los bancos centrales del mundo han incrementado significativamente su hoja de balance en la crisis del coronavirus , como una estrategia para poder sostener a los mercados e inyectar liquidez a los mismos y a las compañías.

Hoy en día, las hojas de balance de los bancos centrales más importantes alcanza un total de u$s 6500 billones, siendo esta una cifra récord.

Gastón Sempere, Estratega de Inversiones de First Mariva detalló que este año la Fed introdujo bonos corporativos en su programa de compra de activos con el objetivo de reducir los problemas de liquidez de las compañías, debido a la caída de sus ingresos por las medidas de cuarentena.

A partir de entonces, los rendimientos de los bonos corporativos comenzaron a bajar, mejorando así el costo de financiamiento, lo cual permite suavizar el impacto de la pandemia. El programa de compra de bonos fue efectivo, y justamente por eso es que la Fed fue reduciendo sus montos de compras semanales durante julio, aunque incrementando su asignación en bonos de altos rendimientos. Es decir, los de aquellas compañías con mayores problemas financieros, afirmó.

Manuel Carpintero, portfolio manager de Nash Inversiones agregó que la menor compra de activos de la Fed se está sintiendo en el mercado.

Podemos ver como la menor actividad de la Fed está golpeando ligeramente a la performance de los ETFs de renta fija. Vimos una baja del 2,5% en los ETF de bonos de grado de inversión corporativo y 1,5% en los bonos de alto rendimiento. La tasa de interés a 10 años se ubica en 0,65% y ya subió 15 puntos básicos desde el mínimo previo, explicó Carpintero.

Además el especialista agregó que ve con buenos ojos que desde la Fed empiecen a aflojar con una política tan laxa.

"Inicialmente sirvió mucho para calmar rápido el pánico de marzo y alentar la recuperación del mercado. Por ello es que vimos una debilidad en el dólar. Creo que está bien lo que hace la Fed . Es decir, de a poco ir corriéndose y que el mercado se acomode solo", afirmó.

El riesgo actualmente radica en que, ante un menor ritmo de compra de bonos y activos por parte de la Fed y/o de los Bancos Centrales, pueda gatillar un ajuste en los mercados. Sin embargo, el mayor riesgo que sigue viendo la Fed y analistas del mercado son los que están asociados al nivel de actividad producto de la crisis del coronavirus .

Sempere explicó que hoy no ven un riesgo en la política monetaria de la Fed, que justamente fue muy rápida y efectiva, sino que las amenazas que encuentran están relacionadas con la actividad económicas y tensiones geopolíticas. .

Los riesgos que identificamos son una desaceleración económica por las nuevas medidas de cuarentena focalizadas hasta que se logre la distribución de una vacuna contra el Covid-19 . Las mayores tensiones geopolíticas entre EE.UU. y China durante la campaña electoral de Trump también son un foco de tensión. Finalmente, un aumento de la volatilidad financiera por las elecciones presidenciales de EE.UU., dijo el estratega de First Mariva.

Dólar a la baja y emergentes

Gran parte de la baja del dólar a nivel global se debe a que justamente la Fed inyectó una cantidad de dinero nunca antes vista en la historia, no solo en cuanto a su tamaño sino en cuanto a su rapidez.

El dólar de esta manera cae un 9% desde los máximos de marzo, haciendo que el euro y el resto de las monedas lideres se vean fortalecidas.

Si bien una desaceleración en la compra de activos por parte de la Fed podría ser un riesgo para los mercados, o un motivo de ajuste, el escenario de dólar a la baja no deja de ser propicio para los mercados emergentes .

Camilo Cisera, analista de estrategia de Cohen entiende que la enorme emisión de dinero, que en pocos meses superó todo lo emitido en los primeros años de Quantitative Easing durante 2008, generará un boom de commodities que beneficiará a nuestra región.

"Históricamente los períodos de dólar débil marcaron un quiebre de tendencia hacía períodos de bonanzas en países de Sudamérica. Brasil , Chile y Perú, por su perfil exportador y situación macroeconómica, serán los más favorecidos", dijo Cisera.

"En la post-pandemia nos encontraremos con un mundo inundado de liquidez, programas de estímulo fiscal y tasas negativas que impulsarán las cotizaciones de toda clase de activos al alza, desde acciones y commodities hasta propiedades", estimó el estratega de Cohen.

En cuanto a la Argentina, Sempere explicó que el costo de financiamiento del sector corporativo depende más de que se termine cerrando bien el canje de la deuda soberana en dólares con legislación extranjera, y que a partir de entonces el Gobierno muestre un sendero de consistencia macroeconómica acompañado del FMI , comentó.

Notas Relacionadas

Evolución de los Bonos argentinos en Dolares al 28 de agosto 2020

Evolución de las cotizaciones del dólar al 28 de agosto 2020

Evolución de las Cauciones en pesos y dólares al 28 de agosto 2020

Evolución de los Bonos argentinos en Pesos al 28 de agosto 2020

Dólar: el blue bajó $ 2 y las cotizaciones financieras anotaron su quinta caída

El gráfico que le dirá al Gobierno si despejó el riesgo de default tras el canje. Insisten en la necesidad de corregir el déficit fiscal y bajar la brecha cambiaria

Cierra el canje con adhesión superior al 75% y la idea de que no queden holdouts. Si el 7S no baja el dólar Bolsa, el Gobierno saldrá a intervenir

Canje y dólar: el Central suma poder de fuego para achicar la brecha cambiaria y usará las reservas para defender "el modelo productivo"

Dólar en alza y más impuestos: qué le espera a un país con bajos ingresos. Freno en la recuperación, en julio la actividad cayó 0,5%

Dólar: el blue sigue firme a $ 137 y las cotizaciones financieras van por otra baja. Pesce: "Si hay una mejora en las expectativas no aplicaremos más restricciones"

En agosto el Ministerio de Economía tomó deuda extra por $ 86.000 millones. Ayer obtuvo financiamiento por $ 113.100 millones