Analistas ven espacio para mayores subas de los bonos si hay acuerdo por la deuda

Más allá de las subas recientes, analistas creen que todavía hay espacio para mejoras. También ven valor en bonos ley local en caso de que finalmente haya un trato igualitario entre los títulos de distinta legislación.

Si bien intercalaron un leve respiro entre miércoles y jueves, la perspectiva de un acercamiento entre el Gobierno y los acreedores para reestructurar la deuda le permitió a los bonos soberanos argentinos escalar de manera sostenida en las últimas semanas. Solo en los últimos cinco días, los títulos en dólares emitidos bajo ley extranjera acumulan subas de entre 6% y 18%, mientras que en el último mes, las mejoras promedian un 41%. Sin embargo, según proyectan diversos analistas, aún queda espacio para más mejoras.

La parte corta de la curva de ley internacional muestra una buena recuperación en la ultima semana. Los bonos Globales subieron 7% en promedio. En el tramo medio, se observan subas de 9% para el Bonar 2026 y hasta 15% para el Bonar 2036. En el extremo mas largo, las subas en la ultima semana rondan entre un 16% y 17%.

Adrián Yarde Buller, economista jefe de Grupo SBS, considera que la potencial recuperación va a depender no sólo de que se alcance un acuerdo sino también de las características del mismo.

Consideramos que Argentina tiene espacio para hacer una oferta superadora que pueda lograr adhesión entre los acreedores sin poner en riesgo la sostenibilidad, con un recupero que podría escalar a la zona de u$s 43 a una tasa de descuento de 12%. En un escenario constructivo y con una oferta como la que imaginamos, podría haber retornos decentes para los Globales con vencimientos entre 2021 y 2023. No obstante, es importante recordar que existe el riesgo de que las negociaciones terminen alargándose o incluso puedan no prosperar, y esto también debe ser ponderado a la hora de invertir, dijo Yarde Buller.

Regresa la selectividad en los bonos

Dado el avance reciente de los bonos, y en base a una apuesta en la que el Gobierno finalmente pueda cerrar un acuerdo con los bonistas y evitar que los acreedores acudan a las cortes de Nueva York, no es lo mismo posicionarse en bonos del tramo corto de la curva que en el tramo más largo. Es decir, vuelve a observarse cierta selectividad a la hora de invertir en la renta fija local de frente a un potencial acuerdo.

Alejandro Kowalczuk, head de asset management de Argenfunds, considera que para encontrar mayor valor de recuperación, habría que ir a la parte más larga de la curva.

Ante mejoras en la oferta, donde vamos a tener mayor recuperación va a ser en la parte más larga. Igualmente la parte corta sigue manteniendo el atractivo. El Bonar 2021 con una exit yield del 12%, considerando la oferta anterior, a partir de los precios actuales se tendrían pérdida. Es decir, de no mejorarse la oferta anterior y operando con tasas del 12%, aun eligiendo en el canje el 2030, se tendría una pérdida cercana al 11% y del 23% si se elige el 2036 o 2047 en el canje. En el otro caso extremo, el AA46, ahí el escenario cambia un poco. Con una exit yield del 12% estamos actualmente en break even, señaló el head de asset management de Argenfunds.

Con una visión similar, Francisco Mattig, analista de estrategia de Consultatio, también cree que el balance riesgo y retorno podría favorecer más a los bonos medios o incluso los largos, con un ojo puesto en los bonos Globales.

Allí vemos retornos de 40% en el caso de que se cierre en el valor propuesto en las contraofertas. Acá también vemos un caso para pensar que la ´exit yield curve´ tenga un leve empinamiento invertido, lo que podría favorecer muy en el márgen a los largos. Después, si finalmente se llega a un acuerdo intermedio entre las contraofertas y lo que dice el Gobierno hay que ver qué características tiene en términos de valor relativo esa propuesta intermedia. Creo que acá debería respetarse la proporcionalidad de valor de las contraofertas. Pero si el valor presente neto promedio es de 40% y largos entendemos que todavía hay valor, cerró Mattig.

Riesgo de ajuste

Dado el avance reciente, ingresar a estos precios luce menos atractivo respecto a los valores de la renta fija semanas atrás. Por ello es que la selectividad en este momento resulta más determinante que en el pasado reciente. Los riesgos de que el mercado achique y corrija parte de toda la última recuperación se encuentran presentes en el mercado, sobre todo en momentos tan deterimnantes en relación a las negociaciones de la deuda.

Los analistas de Banco Mariva agregaron que dado que los bonos se han recuperado fuertemente desde el 5 de mayo, el riesgo-recompensa es naturalmente menos atractivo actualmente.

Entrar en una posición de bonos soberanos argentinos ahora implica buscar obtener recompensas idealmente en las próximas semanas derivadas de una oferta mejorada. Sin embargo, en el transcurso de ese período podría haber una caída del precio de los bonos en el medio durante las negociaciones explicaron los analistas de dicho banco.

Aun así, y sin perder de vista los riesgos potenciales a la baja, desde Banco Mariva mantienen su recomendación de posicionamiento en bonos en el extremo más largo de la curva.

Mantenemos nuestra recomendación basada en el rendimiento total potencial a corto y mediano plazo, pero la estamos cambiando de bono a 2026 (GL26) al bono centenario 2117 (Century) debido a nuestra percepción de mayor potencial de suba en dicho activo, sentenciaron.

Bonos ley local versus ley Nueva York

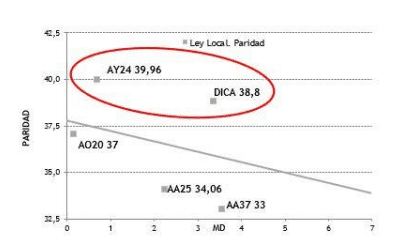

La dinámica de los bonos ley local no fue la misma que la de los bonos ley internacional. En lo que respecta a los primeros, todavía hay cierta incertidumbre sobre el riesgo de que finalmente no haya un trato igualitario entre ambas legislaciones. En el último mes, los bonos ley local también rebotaron con subas de 37% para el Bonar 2020, 42% para el Bonar 2024 y 38% para el DICA.

Quien apueste a que haya un trato igualitario, allí pueden llegar a haber oportunidades ya que los bonos ley local operan con un descuento mayor respecto de los bonos ley Nueva York.

Santiago Abdala, director de Portfolio Personal Inversiones (PPI), señaló que en estos niveles de paridades el mercado está apostando a un acuerdo con los acreedores. En ese sentido, Abdala ve potencial en los bonos ley local con la expectativa de que el Gobierno lleve a cabo un trato igualitario entre legislaciones.

Tomando un acuerdo promedio entre los escenarios más probables, tal vez lo que pueda ser más atractivo sea apostar que los bonos de legislación local tengan un tratamiento similar a los de legislación internacional y vemos que ahí podría haber aun espacio para ajustar. Particularmente el bono Discount en dólares ley argentina El resto de los bonos en estos niveles presentan un riesgo mayor a una falta de acuerdo que el potencial de suba ante un acuerdo según estos precios, afirmó.

Yendo más al corto plazo, la dinámica entre los bonos ley local y de ley extranjera evidenciaron un movimiento dispar abriendo las puertas a posibles oportunidades de arbitraje,

Juan Pablo Vera, jefe de operaciones de Tavelli y Cia, señala que hay una extraña disociación entre curvas dolarizadas según legislación.

Se observan disímiles y extraños movimientos en las distintas curvas hard-dollar. Suelen no operar en tándem los bonos ley local y los bonos de ley extranjera y a veces se desarbitran, pero en general siguen un patrón y un spread. Pero en la rueda del miércoles se observó una clara diferenciación entre bajas de 1% promedio en títulos bajo ley Nueva York y subas promedio de 3% en ley local, con el pico más alto en el +8% del AY24, advirtió.

Vera remarca que es en el Bonar 2024 en el que se observaron órdenes importantes de compra que impulsaron los precios, algunas voces hablaban de un organismo público detrás y otras de recomposición de stocks por parte de brokers para poder operar sin restricción de parking los dólares implícitos.

Sea una u otra, el AY24 quedó operando caro en la curva, con paridad de 40%. Aquí es donde habría que buscar oportunidades de arbitrajes, señaló Vera.

Notas Relacionadas

Evolución de las Cauciones en pesos y dólares al 29 de mayo 2020.

Análisis bursátil - Acciones al cierre del 29 de mayo 2020.

Evolución de los Bonos argentinos en Pesos al 29 de mayo 2020

Evolución de los Bonos argentinos en Dolares al 29 de mayo 2020

El dólar blue avanza a $ 125 tras la profundización del cepo

Rebote moderado o un nuevo "milagro argentino", el debate por la recuperación de la economía tras el derrape de 2020

Carlos Melconian. "Hay que deslizar el tipo de cambio, que hoy no genera inflación"

Endurecen el cepo al dólar con más restricciones al comercio exterior

El FMI juega fuerte para que la Argentina logre un acuerdo con los bonistas