Cómo la emisión monetaria del Banco Central generó préstamos baratos que hicieron saltar a los dólares paralelos

La baja de tasas en el sistema hizo que se desplome el costo de tomar un préstamo en la Bolsa para invertir. De esa manera, sobre todo las empresas llegaron a endeudarse al 4% anual en pesos para poder comprar dólar MEP y contado con liquidación. El Banco Central limitó el uso de esos préstamos por parte de bancos, pero la mayor parte del mercado sigue en pie

El aumento del gasto necesario para paliar los efectos sobre la economía de la pandemia de coronavirus COVID-19 no tuvo otra forma de financiarse más que con la emisión monetaria del Banco Central (BCRA). Ese crecimiento del dinero en circulación hizo caer las tasas del mercado y generó un efecto no deseado: terminó generando una ventana para financiar la suba del dólar contado con liquidación y del dólar MEP, que se operan en la Bolsa. Empresas llegaron a tomar créditos al 4% con los que pudieron sumar billetes verdes a sus arcas.

La ingeniería financiera que intenta conducir el titular de la autoridad monetaria, Miguel Pesce, no es para nada sencilla. Necesitado de generar crédito barato para que las empresas puedan pagar sueldos, se vio obligado a liberar pesos que estaban inmovilizados en Leliq. Además, para solventar el aumento del gasto del Gobierno -como el Ingreso Familiar de Emergencia, asistencia a empresas, mayores gastos en salud y otros rubros- lo forzaron a volcar más pesos a la calle por la vía de la emisión monetaria para financiar al fisco.

El aumento en la cantidad de pesos en circulación hizo desplomar a las tasas de interés del sistema, las de plazos fijos pero también las del resto del mercado. En la marejada de pesos, aumentada por la búsqueda de rendimientos de empresas que reciben cada vez menos por sus ahorros, un rendimiento marginal para el sistema se destacó por sus bajas. Y, si bien es sólo uno de los elementos que explican la suba de los dólares paralelos, jugó un rol importante en la última escalada.

Se trata de la tasa de la caución bursátil. La caución es un préstamo que se negocia en le Bolsa, con el que los inversores toman pesos para invertir en bonos, acciones y otros activos. Es una operatoria habitual, que consiste en entregar un bono u acción en forma de garantía para, a cambio, recibir hasta el 90% del valor en pesos de ese activo.

Los plazos permitidos para las cauciones van de 1 a 180 días, aunque en los hechos se operan en plazos bien cortos de un par de ruedas. Casi toda la operación se hace a menos de 30 días. Las empresas que tienen saldos ociosos en pesos suelen colocar su dinero en esos préstamos cortos para inversores, porque generalmente es una buena forma de poner a trabajar el dinero en plazos menores a los 30 días.

Con cada vez más pesos en el sistema, tasas a la baja y empresas cansadas de invertir en plazos fijos o fondos comunes que rinden cada vez menos, la oferta pesos para prestar en forma de caución explotó. Y con un mercado local y global cada vez más incierto para bonos y acciones, la demanda de inversores tradicionales también se resintió.

Más pesos en oferta y menos operadores demandando dieron como resultado una caída en picada de la tasa de la caución. Y así, nuevas formas de inversión quedaron habilitadas.

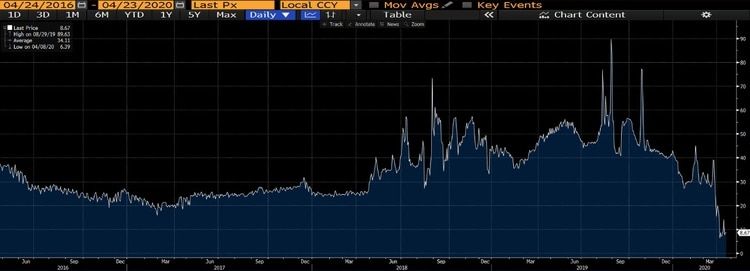

Ahora la tasa está en 16%, que no es nada. Pero a medida que avanza la rueda se empieza a pactar más y puede caer al 13%, en estos días la vimos en algunos momentos en 3% o 4%, dijo Rubén Pasquali de Mayoral Bursátil.

La tasa de la caución a 7 días cotizaba hoy cerca del mediodía por debajo del 9%, en mínimos de varios años.

El gran tema son las empresas, que colocan sus pesos excedentes en fondos comunes de inversión de corto plazo habitualmente, pero ante la baja de tasa y la incertidumbre empezaron a pensar en dólares. Como las empresas pueden comprar dólar MEP o contado con liquidación sin demoras como las que hay para personas físicas, pueden destinar sus pesos a dólares o tomar estos préstamos para dolarizarse", agregó Pasquali.

¿Cómo funciona el mecanismo?

Invertir tomando un préstamo, a través de una caución bursátil, no es un procedimiento muy complicado. Aunque dado el poco acceso al mercado de capitales igual quede en manos de empresas e inversores experimentados.

Cualquier inversor con acciones, bonos u obligaciones negociables (bonos corporativos) puede tomar una caución en su sociedad de Bolsa al ofrecer como garantía un activo que tenga en su cartera, por ejemplo un acción.

Supongamos que una firma invirtió $100.000 en bonos, los entrega como garantía y -según las normas del mercado- pueden recibir hasta el 90% de ese valor en préstamo a cambio de depositar ese activo. En los hechos, se prestan márgenes mucho menores, de hasta el 50% del valor de la garantía, para dar margen al movimiento de los precios (si el bono en garantía bajara mucho de valor en un día, el que tomó el préstamo estaría en problema).

Con ese dinero, lo habitual es que los inversores compren acciones y bonos en el mercado, aumentando su cartera más allá de sus capacidades, lo que sí implica un riesgo. La operación es habitual.

Pero esa operatoria se tiñó de verde en los últimos días.

Cuanto más postergues la cuarentena, el mercado sabe que vas a necesitar aumentar la emisión monetaria. Así que a 3% como llegó estar ayer apareció como una buena opción para dolarizarse, dijo Diego Falcone de Cohen. Lo llamativo es que al haber tantos bonos en pesos con buenas tasas, es raro que el dinero no vaya hacia allá y haga subir la tasa de caución, pero es parte de la desconfianza por la situación de la deuda, agregó.

Al final del plazo del préstamo, ya sea unos pocos días o un mes, los que utilizan estos préstamos para dolarizarse tienen dos opciones. Uno, cancelar el préstamo, ya sea con la venta de los dólares comprados o con pesos obtenidos de otra manera. O, también, pueden renovar el préstamo y conservar la posición en moneda extranjera. Mientras la tasa sigue baja, muchos optan por esta última alternativa.

La operatoria, sin embargo, no está exenta de riesgo. No es ganar o ganar.

Cuando el contado con liquidación llegó a $114 y de inmediato bajó hasta cerca de $100 los que hacían esta estrategia anotaron pérdidas, dijo Pasquali.

Ante el avance de los dólares financieros, que superaron los $100 por unidad y arrastraron con ellos al dólar blue, el Banco Central intentó reaccionar. Fijó la semana pasada una tasa mínima para los plazos fijos de menos de $1 millón, estableciéndola en el 75% de la tasa de Leliq. El promedio del sistema saltó así en un día del 19,1% al 25,4%. También prohibió que los bancos operen cauciones, pero el rol de las entidades financieras no era importante en ese mercado.

Todo eso generó un repunte del costo de la caución, pero todavía no logra sacarla de mínimos.

Notas Relacionadas

Dólar: retroceden el blue, el MEP y el liqui en respuesta a las nuevas medidas

El Gobierno lanzó un paquete de medidas para contener el salto del dólar en la Bolsa

El canje de la deuda necesita un plan y la economía, no perder a sus pocos inversores

Dólar: el blue no detiene su avance y alcanzó los $ 120

Seis opciones que tiene Martín Guzmán para mejorar la oferta de deuda y evitar el default

Suba del dólar en los mercados emergentes: a qué países complica más

Default selectivo: el escenario que luce más probable para después del 22 de mayo