Seis opciones que tiene Martín Guzmán para mejorar la oferta de deuda y evitar el default

Aunque se anunció que la propuesta de reestructuración implica que la Argentina no puede pagar más que lo ofrecido, los analistas aseguran que hay seis cartas a las que el Gobierno podría apelar antes de caer en un incumplimiento total, dado el rechazo que despertó entre los bonistas. Todo depende de la voluntad política y las artes de negociación

Tal como está la propuesta, a los bonistas le conviene hoy no entrar al canje y esperar un default del soberano. El cálculo de los acreedores privados asume que los intereses punitorios tarde o temprano representaran una mejor opción de inversión que haber entrado al canje que formalizó esta semana el Gobierno.

Los analistas aseguran que esta situación debería obligar a que Guzmán mejore la oferta, para lo cual, si tiene la debida voluntad política y capacidad de negociación, dispone de un set de opciones para mejorarla.

La oferta de Reestructuración de la deuda del ministro de economía Martin Guzmán fue ciertamente agresiva. El valor de la oferta otorga un valor presente de los bonos de u$s 30 dólares.

Para los bonistas no hay prácticamente ganancia al aceptar la propuesta y canjear sus bonos..

Y tampoco, si aceptan la propuesta, los bonistas no cobrarían absolutamente ningún cupón de intereses por los próximos tres años, algo que para cualquier junta de inversiones de un fondo internacional luce completamente inaceptable.

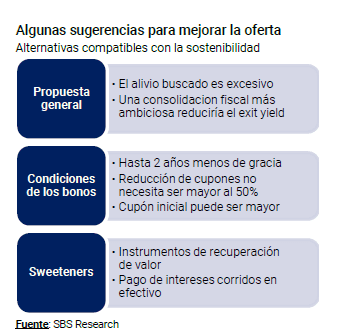

Pero el Gobierno podría hacer frente al pago de intereses corridos, modificar la estructura del devengamiento de los intereses de la propuesta, reducir el periodo de gracia, proponer un compromiso fiscal mayor para bajar la “exit yield”, reducir las quitas de capital o bien ofrecer “endulzantes” para atraer a los acreedores.

Pago de intereses corridos

La propuesta no aclara qué tratamiento se les dará a los intereses que se fueron devengando hasta el momento del canje. El monto se estima en casi u$s 2100 millones, por lo cual, una de las opciones por las cuales el Gobierno podría mejorar la oferta es pagando en efectivo los intereses corridos, utilizando las reservas de libre disponibilidad, estimaron analistas de Quinquela Fondos.

“Una posibilidad es que se paguen en efectivo a quienes acepten el canje. El pago se puede hacer con las reservas que se habían asignado al pago de los vencimientos de deuda de este año. Todavía quedaban por pagar u$s 3.400 millones de capital e intereses en lo que queda del año. Eso sería suficiente para hacer frente al pago, sin impacto económico”, explicaron.

Actualmente, las reservas de libre disponibilidad son de entre u$s 12.500 millones y a u$s 13.000 millones y el BCRA ha seguido comprando. Eso hace más factible el pago desde el punto de vista político.

Modificar el devengamiento de intereses

Otra manera de mejorar la oferta es modificando el devengamiento de los intereses, los cuales se postergan por los primeros tres años. Analistas ven poco probable que los acreedores acepten no cobrar ningún cupón de intereses dentro de los próximos tres años, por lo que en ese punto existe espacio para que la oferta se mejore.

Con el objetivo de mejorar la principal debilidad de la oferta, que es el no devengamiento de intereses durante los tres primeros años, y sin margen fiscal para pagar, se puede optar por ofrecer una capitalización de intereses durante ese período, estiman los analistas.

"Implicaría una mejoría con respecto a la posibilidad de ir a juicio y soportar igual esos tres años con el devengamiento actual”, afirmaron en Quinquela Fondos.

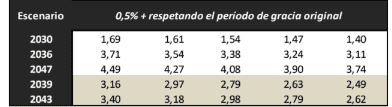

Delphos Investment considera que se puede mejorar la oferta si se pagan cupones del 0,5% durante el período de gracia. Esta alternativa otorgaría hasta u$s 2,37 al valor presente original, en función del vencimiento y de la exit yield sobre la cual se calcule la propuesta.

Otra opción que menciona Delphos Investment es que se respete el período de gracia original pero que los cupones aumentan más del 0,5%, se podrían agregar hasta u$s 4,5 de valor presente en los bonos, en función de la exit yield a utilizar para el cálculo y en función del vencimiento a analizar.

Por su parte, el economista Fernando Marull, director de la consultora que lleva su nombre, entiende que efectivamente se puede mejorar la oferta modificando los intereses durante el período de gracia.

“Si asumimos que la propuesta vale u$s 41 (descontándolo al 10% de tasa), el Gobierno puede mejorar la oferta subiendo intereses. Si en vez de pagar u$s 0 hasta 2023 como propone, ofrece u$s 2,5 más por año, suma u$s 7,5 a la propuesta global y el valor actual de los bonos llega casi a u$s 50 (u$s 41 más los u$s 7,5). Esto le costará u$s 5000 millones de dólares, el cual es un monto menor, si el ahorro que propone en 10 años es de u$s 50.000 millones”, explicó.

Reducir el período de gracia

El período de gracia que fue presentado en la propuesta luce bastante agresivo como para que los acreedores la acepten.

Los portfolio managers de los fondos acreedores deben respaldar su decisión de aceptar la propuesta frente a un comité de inversiones, el cual muy difícilmente esté a favor de no cobrar ni un solo cupón de intereses o amortización de capital por entre tres a seis años.

Modificar dicho período puede ser también un ámbito de negociación que le daría una mejora al valor actual de los bonos y hacer más atractiva la oferta para que los acreedores acepten la propuesta.

Adrian Yarde Buller entiende que la Argentina no necesita un período de gracia tan significativo como el planteado por las autoridades, donde prácticamente no hay pagos de deuda de mercado por los próximos seis años.

En su propuesta global, el economista de Grupo SBS apunta a que haya dos años menos de gracia junto con una reducción de los cupones menos agresiva y con un cupón inicial que puede ser mejorado.

“Si se modifican los bonos ofrecidos para que el cupón promedio sea de 3,5%, se reconocen los intereses corridos y se devenga intereses desde el principio pero capitalizándolos en los primeros dos años, los valores actuales de los bonos subirían desde los u$s 34,2 en promedio actuales hacia la zona de u$s 42,6, descontados al 12%", dijo.

Un director de fondos de un banco local señaló que el punto más débil de la propuesta es que no hay flujo de fondos durante los primeros tres años de intereses y casi seis de amortización de capital. Si ese aspecto fuese modificado y acortado, el valor actual de la propuesta podría subir entre u$s 2 a u$s 4 dólares, abriendo la puerta a que más acreedores estén dispuestos a aceptar la oferta.

“Así como está planteada la propuesta es difícil que los comité sde inversiones de los acreedores acepten la oferta. Es prácticamente inaceptable que los fondos no cobren algún flujo de fondos significativo hasta dentro de los primeros tres a seis años. El período de gracia así como los cupones deberían ser mejorados. Si eso se hace de manera en conjunta, el valor actual de los bonos podría subir hasta u$s 4 e incluso u$s 7 si se hacen otras mejoras complementarias”, comentó el director de un banco local.

Mejorar el compromiso fiscal

El compromiso fiscal por parte del Gobierno y planteado en la propuesta de Guzmán luce bastante poco ambicioso.

Los bonistas quieren ver de dónde saldrán los recursos para hacer frente a los pagos futuros, de modo que es prácticamente un hecho de que le exigirán al Gobierno un mayor compromiso fiscal del que se propuso. Analistas consideran que, mejorando ese compromiso, es factible esperar que la tasa de descuento sea menor y que por lo tanto el valor actual de la propuesta sea mejor y más atractiva para que los bonistas ingresen a un canje de deuda.

Yarde Buller explica que hay ciertos aspectos relacionados con la propuesta de Guzmán que podrían ser relajados para poder otorgar una mejora en la oferta global y hace foco, entre otras cosas, en la mejora del compromiso fiscal.

“Por un lado hay que remarcar que el alivio buscado por el gobierno parece excesivo considerando que la deuda mostraría una trayectoria claramente descendente incluso en escenarios muy negativos. Creemos que Argentina tiene espacio para plantear una consolidación fiscal más ambiciosa que permita alcanzar menores exit yields”, explicó.

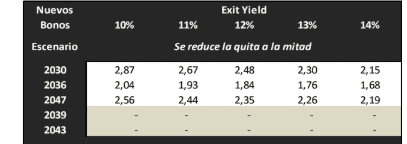

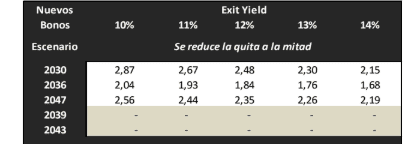

Reducir la quita a la mitad

Para los bonos a 2030, la quita de capital seria del 12% mientras que para los que vencen en 2036, 2039, 2043 y 2047, la quita seria del 5%. Hacer que la quita de capital sea menor haría que el valor actual de los bonos sea mayor, y permitiría mejorar las condiciones de la oferta para que los acreedores se vean mas tentados a aceptar la oferta.

Según Delphos, si se redujera la quita a la mitad, el valor presente de los bonos sumaria u$s 2,5 en promedio, dependiendo de la exit yield a la cual se calculase. Si la exit yield fuese del 10%, sumarian entre u$s 2,56 y u$s 2,87 mientras que si, en el otro extremo, la tasa de descuento fuese del 14%, se podrían sumar entre u$s 1,68 y u$s 2,19 al valor presente y así hacer más atractiva la oferta.

Los analistas de Delphos Investment realizaron una simulación en el cual buscan darle una mejora promedio de u$s 5, que si bien parecería exigua, podría resultar factible en el caso en que el gobierno opte por intentar alcanzar una solución amigable al tema de la reestructuración.

“Planteamos distintos escenarios en donde vemos una posible mejora en la oferta presentada por el Gobierno y luego uno unificador. En el primer escenario, se pagarían cupones de 0,5% anual en el período de gracia original. Como segunda opción podría ser que se respeta el período de gracia pero los cupones aumentan más del 0,5%. Otra alternativa es que la quita de face value se reduce a la mitad y como ultima es que se den las 3 condiciones de forma unificada. Así se lograría una mejora en promedio del u$s 5 de valor presente”

Ofrecer "sweeteners"

Otra de las formas en las que el Gobierno puede tentar a los acreedores para que acepten la propuesta es ofrecer los famosos “sweeteners” o endulzantes. En el canje de 2005 se utilizaron los cupones atados al PBI en el cual se especulaba con un cupón de intereses si es que el país crecía por encima del 3 por ciento.

Hoy puede ser una opción aunque el contexto luce mucho mas desafiante por el coronavirus. Analistas ven como el pago de efectivo por adelantado como otra opción para atraer a bonistas para que acepten el ingreso a la reestructuración de ladeuda , agregan.

Yarde Buller, de Grupo SBS, afirmó que “si el escenario base del Gobierno contempla un crecimiento tan bajo, entonces hay espacio para incluir instrumentos de recuperación de valor, como por ejemplo cupones atados al PBI, que permitan a los inversores capturar parte de los beneficios de un escenario de expansión”, explicó.

El economista jefe de un broker local explicaba que se podría otorgar un pago por adelantado a los acreedores para hacer más atractiva la oferta.

“Si bien un cupón atado al PBI puede ser un agregado de valor, la duda está en que no se sabe cuándo la Argentina va a volver a crecer, más aún contemplando el escenario global relacionado con el coronavirus. Lo que sí veo factible es que puedan ofrecer un pago en efectivo por adelantado de modo que el flujo de fondos se inicie inmediatamente y luego si postergar el pago por tres años”, explicó.

Notas Relacionadas

Evolución de las Cauciones en pesos y dólares al 24 de abril 2020.

Análisis bursátil - Acciones al cierre del 24 de abril 2020

Evolución de los Bonos argentinos en Pesos al 24 de abril 2020

Evolución de los Bonos argentinos en Dolares al 24 de abril 2020

Dólar: retroceden el blue, el MEP y el liqui en respuesta a las nuevas medidas

El Gobierno lanzó un paquete de medidas para contener el salto del dólar en la Bolsa

El canje de la deuda necesita un plan y la economía, no perder a sus pocos inversores

Cómo la emisión monetaria del Banco Central generó préstamos baratos que hicieron saltar a los dólares paralelos

Dólar: el blue no detiene su avance y alcanzó los $ 120

Suba del dólar en los mercados emergentes: a qué países complica más

Default selectivo: el escenario que luce más probable para después del 22 de mayo

Dólar: los seis factores que generan mayor presión sobre el tipo de cambio