Ayer los bonos subieron 8% en promedio y promedian subas del 15% en las dos ultimas semanas. Gracias a esto, mejoraron las paridades de los bonos que se ubican en niveles de 40% al 47%, cuando antes promediaban entre 35% al 40%. Esta mejora en la renta fija local hace preguntarse a los analistas y operadores del mercado si conviene desarmar o no posiciones, dado que Argentina se enfrenta a un contexto incierto en cuanto al proceso de reestructuración de la deuda. Si bien esta debatida la respuesta a si conviene o no desarmar posiciones, coinciden en que el potencial de suba actual es mayor que el potencial de baja.

Si bien se dieron a conocer pocos detalles en cuanto a los avances en materia de reestructuración de la deuda, la renta fija local experimentó una fuerte recuperación en los dos últimos días. El ministro de economía, Martin Guzmán mencionó que el Gobierno necesita urgentemente generar un alivio de la deuda pública y dio a entender que buscarían renegociar la deuda sin incumplir los compromisos.

Así los bonos registraron fuertes subas del orden del 5% al 8,8% y el riesgo país retrocedió hasta los 1.996 puntos básicos, mientras que las paridades de la renta fija local alcanzaron niveles del 45,8%, en promedio.

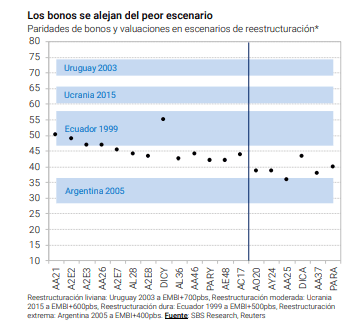

Las paridades de los bonos se alejaron de lo que se había registrado en el proceso de reestructuración en 2005, la cual fue muy agresiva, con quitas cercanas al 65% y un significativo alargamiento de plazos. Así, las paridades en torno al 45% se acercan a niveles coincidentes con una reestructuración menos agresiva. Sin embargo, dado el incierto proceso de avance del Gobierno en materia de reestructuración, cabe preguntarse si esta suba de los bonos ¿representa un mejor punto de salida para los bonos?

Paula Gándara, head de research de Adcap explicó que la actitud no confrontativa del nuevo ministro de economía, Martin Guzman, alimento expectativas que va a negociar con todos los acreedores en forma paralela, tanto con el FMI como con los inversores privados. Además, Gándara señala que se sumó al día siguiente, la designación de Daniel Marx como el encargado del Comité de Sustentabilidad de Deuda Externa.

El tono del mercado fue muy positivo y en diciembre los bonos subieron un 10%. Sin embargo, treparon desde valores muy bajos de 38 y ahora se encuentran en 42. Si bien la negociación de la deuda va a llevar tiempo, sabemos que hay que empezar de inmediato, dado que cuanto más rápido sea llegue a un acuerdo, menos apoyo se requerirá del BCRA para enfrentar los servicios de la deuda, explicó.

Mirando hacia adelante, Gándara no descartar ver sesiones de volatilidad en los precios.

Consideramos que no es momento para desarmar posiciones, que si finalmente el plan incluya condiciones amigables que se focalicen extensiones de plazos, los bonos tienen un interesante potencial de suba, dijo la especialista.

Con una visión similar, Diego Falcone, head portfolio manager de Cohen señala que a estos valores no desarmaría posiciones en bonos argentinos.

En este momento, con paridades al 40%, los riesgos son más favorables al alza que a la baja. Es decir, a estos niveles, estas mejor parado respecto de la potencial suba y más limitado a una potencial baja. Históricamente, al mirar el global 2017 durante el 2002, post-defaul, el mismo oscilo en un rango de paridad de 35% y 25% hasta que se anunció el canje 2005 y dese allí recupero posiciones. En 40% de paridad, hay un riesgo a la baja máximo de 15 dólares pero con un potencial de suba mayor a los 20 dólares. Dado que entendemos que el gobierno va a lograr plantear algo razonable en cuanto a la deuda, no desarmaría en estos valores, dijo Falcone.

Paridades por legislación

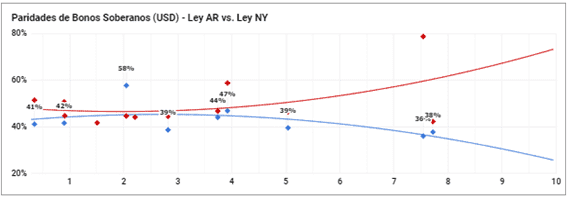

La suba de los últimos días no fue pareja en cuanto a la legislación. Se evidenció una recuperación mayor en los bonos de legislación local que ayudaron a comprimir el diferencial por legislación. Para los bonos de Ley local las paridades cerraron en un promedio del 44.2%, mientras que los de Ley extranjera en torno al 47%. Por esto mismo, algunos analistas recomiendan estar posicionado en bonos ley local debido al excesivo castigo que sufrieron durante todo el proceso de ajuste de los últimos meses.

Los analistas de Grupo SBS señalaron que la recuperación de los bonos argentinos recientemente obliga a reconsiderar posiciones.

Los Globales subieron con fuerza en la última semana hasta alcanzar precios consistentes con nuestro escenario base de reestructuración, por lo que a estos niveles recomendamos desarmar posiciones. Por fuera de los Globales, seguimos recomendando los bonos del canje 2005 ya que consideramos que tienen menos riesgo de caer en una reestructuración, aunque a estos precios creemos que el DICY está caro en relación al PARY. Finalmente, creemos que hubo un castigo algo excesivo en la curva de Bonares y, por eso, estamos recomendando apuestas tácticas en favor de Bonar 2020 y Bonar 2024, señalaron.

Dada la mejora en las paridades de los bonos ley local, distintos analistas vienen recomendando abandonar la legislación local para pasarse a bonos ley nueva york, buscando mayor protección legal en el proceso de reestructuración y con la expectativa de que dichos bonos tengan un mejor tratamiento en dicho proceso.

Los analistas de Balanz recomiendan para inversores con posiciones en Argentina, posicionarse en bonos largos con menores como el Global48 y Global28N.

Seguimos recomendando aprovechar la poca diferencia de precio para migrar desde bonos ley local a ley externa, comentaron.

Por su parte, los analistas de Capital Markets Argentina consideran que la incertidumbre alrededor de la reestructuración continuará en el corto plazo, especialmente considerando que la resolución de la negociación deberá contar con el aval del FMI. Por el lado fiscal, la expectativa se basa en implementación de un plan integral que haga la reestructuración sostenible en el largo plazo y no solamente un alivio en el corto.

Creemos que para los inversores especulativos los bonos ley NY cortos podrían tener un gran upside de darse una reestructuración rápida y ordenada con tasas de salida del orden de 10%, asumiendo que se logre una salida como con extensión de plazos sin quitas de capital, mientras que los bonos del canje ley NY (PARY, DICY) serían los que tienen una menor probabilidad de ser reestructurados.