El calendario electoral muestra que Alberto Fernández deberá comenzar a tomar decisiones rápidamente en materia de deuda. Los compromisos que tiene que afrontar el Gobierno superan los u$s 42.000 millones, de los cuales en los primeros seis meses de mandato alcanzan los u$s 28.400, es decir, casi el 70% del total. Según distintos cálculos, Argentina tiene dólares disponibles para hacer frente a sus compromisos de deuda hasta el segundo trimestre del año.

Las urgencias económicas son muchas, aunque el tema de la deuda es el más importante de corto plazo ya que los compromisos de pago que le impone el calendario de pagos implica un gran condicionante para el presidente electo.

Una visión de la deuda

El 70% de los vencimientos de deuda del año que viene vencen dentro del primer semestre. Entre enero y junio, vencen entre deuda en pesos y en dólares un total de u$s 28.400 millones mientras que entre julio y diciembre vencen u$s 11.957 millones. Si se analiza el año completo, la carga de dólares es bastante abultada, superando los u$s 42.000 millones entre pesos y dólares.

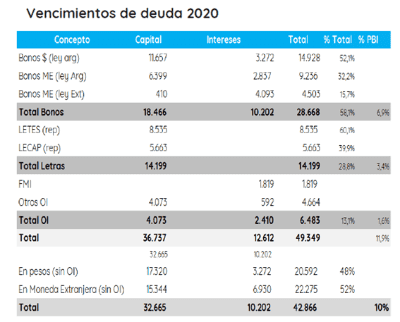

Los analistas de Portfolio Personal Inversiones señalaron que el año 2020 se observa un total de pagos por u$s 42.866 millones, sin organismos internacionales de crédito.

La carga de deuda se compone en unos u$s 14.200 millones en letras, y u$s 28.670 millones entre capital e intereses de títulos. La foto por moneda refleja que de ese total se reparten prácticamente en partes iguales entre monedas, es decir, un 52% en moneda extranjera (básicamente dólares) y 48% en pesos. Específicamente, los vencimientos totales en pesos equivalen a unos u$s 20.590 millones y representan en pesos, más del 80% de la base monetaria actual", precisó.

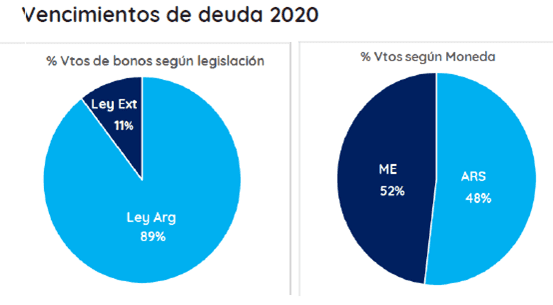

En tanto, los vencimientos en dólares alcanzan unos u$s 22.275 millones, teniendo como dato que hoy las reservas netas se ubican en el orden de los u$s 13.000 millones. "La legislación vuelve a mostrar una fuerte concentración en los vencimientos de ley local que explican cerca del 90%?, señalaron desde PPI.

Además, desde la compañía aclararon que, en total, (y sin organismos internacionales de deuda), los vencimientos de intereses suman u$s 10.202 millones y de capital (incluyendo las letras reperfiladas por unos poco más de u$s 14.000 millones) unos u$s 32.600 millones. Esto, en términos de PBI, implica un 2.4% y 7.8% respectivamente.

Hay dinero hasta abril

Dado el cronograma de vencimientos, queda claro que el tiempo corre en contra del Gobierno y que las decisiones a tomar deberán ser inminentes. En base a esto, los analistas del mercado hacen cálculos en base a la cantidad de dólares disponibles que tiene hoy el Gobierno y su relación en cuanto al tiempo que le queda para agitar tales recursos. Hay plata hasta el segundo trimestre.

Los analistas de Banco Mariva señalan que las fuentes de liquidez con las que cuenta el Gobierno para satisfacer sus necesidades financieras son escasas.

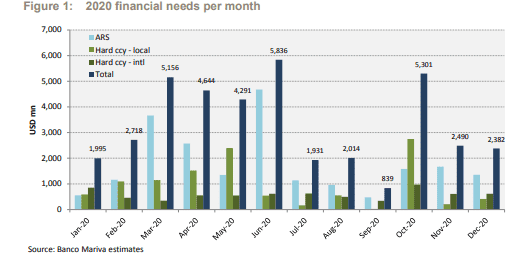

?Hasta el final del año 2019 estimamos que las necesidades financieras equivalen a un total de u$s 4.900 millones, con dos tercios en moneda local y el resto de la deuda corresponde a compromisos en dólares. Para 2020, hemos reducido nuestra estimación de necesidades financieras a u$s 40.000 millones. A su vez, las necesidades en moneda local representan el 53% y el resto está en monedas extranjeras (principalmente en dólares y en euros)?, explicó Francisco Velasco, head de research de Banco Mariva.

Dado este contexto de necesidades, financieras y dado los recursos con los que cuenta el Estado, la pregunta clave es cuánto tiempo puede el Gobierno mantenerse al día con sus deudas.

Suponiendo que el BCRA adquiera reservas netas por u$s 500 millones por mes y, que posteriormente se utilicen para el servicio de la deuda, sumado a que se monetice el 100% del déficit fiscal de 2019 y 25% del déficit primario de 2020, la liquidez alcanzaría hasta abril, dijo Velasco.

Un cálculo similar proyectan los analistas de Grupo SBS. Adrian Yarde Buller, economista jefe de la compañía señaló que, al analizar las necesidades de liquidez de corto plazo, una mirada a los vencimientos de deuda de los próximos 12 meses sugiere que las exigencias llegarán tanto por los compromisos en moneda extranjera como por los títulos en moneda local.

En relación a los vencimientos en moneda extranjera, la temporada más apremiante estará entre marzo y mayo, período en el cual se concentrarán importantes pagos de títulos bajo legislación doméstica, destacándose las Letes en dólares y el Bonar 2024 (AY24), junto con los y pagos de capital al Club de París. Respecto de los compromisos en moneda local, el grueso se concentrará entre febrero y junio con gran carga de Lecap , Boncer 2020 (TJ20), el Dual 2020 (AF20), entre otros, afirmó.

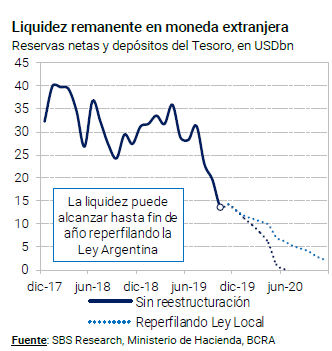

En esa línea, el economista de Grupo SBS destacó que la liquidez alcanzaría hasta el final del segundo trimestre de 2020.

Consolidando los vencimientos de deuda en moneda extranjera con la liquidez remanente del gobierno, es decir, reservas netas del BCRA y depósitos del Gobierno en dólares, remarcamos que sin acceso al mercado los fondos disponibles alcanzarían hasta el final del segundo trimestre de 2020. No obstante, un temprano reperfilamiento de la deuda bajo legislación local permitiría ganar bastante tiempo para extender las negociaciones con los tenedores extranjeros, proyectó Yarde Buller.

En general, el mercado está esperando que el Gobierno inicie el proceso de reestructuración de la deuda con los bonos de legislación local. De esta manera, el ministro de Economía Martín Guzmán ganaría tiempo para poder avanzar luego en la reestructuración de la deuda ley Nueva York.

En esa línea, Francisco Velasco, head de research de Banco Mariva destacaron que el Gobierno deberá iniciar la reestructuración de la deuda porque representan el 80% de los servicios de la deuda de 2020 (y el 70% de las necesidades brutas), por lo que eliminar parte del horizonte a corto plazo genera un tiempo considerable para enfrentar negociaciones difíciles con los demás grupos de tenedores de deuda. Además, creemos que el gobierno podría intentar algunas negociaciones rápidas para una reestructuración consensuada, pero si fracasan, podría forzarlo por ley en el Congreso o decreto presidencial.