Si bien se tenía dudas respecto del pago de la Lecap que vence el jueves, finalmente la misma se pagará. Así dejó trasender el ministerio de Hacienda, en un comunicado emitido por la tarde de ayer. El mercado tenía serias dudas respecto de que dicho pago se haga efectivo.

Si bien en los últimos días la probabilidad implícita de default cayó significativamente, por momentos las dudas sobre el impago generaban nerviosismo entre los tenedores de la misma y dudas entre operadores. Analistas creen que esta es la última Lecap que se pague ya que esperan un reperfilamiento para los próximos vencimientos. Lo mismo ocurre con las Letes , las cuales se considera que podrán sufrir algún cambio en su calendario y estructura de pagos, en línea con las Lecap y con el resto de los compromisos de deuda de Argentina.

La semana pasada por Byma, dicha Lecap operó en 30,35, lo que da una paridad del 96,70%. Si bien se descuenta su pago, el mercado sigue viendo riesgos de que haya algún evento crediticio sobre toda la curva en el corto plazo.

Fernández deberá pagar $ 52.400 millones correspondientes a Lecap el jueves. En todo 2020 vencen cerca de un billón de pesos correspondiente a deuda en Ley local y u$s 19457 millones correspondientes a deuda con privados. En lo inmediato, y según datos provistos por la consultora 1816, Argentina acumula vencimientos en dólares con privados por un total de u$s 1208 millones en lo que resta de diciembre. De ese total, u$s 514 millones corresponden a Letes, u$s 117 millones a cupones de bonos Ley local y u$s 576 millones a cupones de bonos ley Nueva York. En enero vencen con privados u$s 1401 millones y otros u$s 1297 millones en febrero.

El calendario de pagos es bastante exigente para Alberto y deberá dar respuesta tan rápido. Si bien la tasa con la que se despidió la Lecap el viernes pasado superó los 45.900%, el riesgo de default implícito sobre esa letra era de solo 5%.

Martin Salvo, portfolio manager de Industrial Asset Management señaló que muchas veces a los títulos en esta situación es mejor verlos por paridades que por tasa y dado que el plazo al vencimiento es tan corto, la paridad sigue siendo muy alta en un evento de incertidumbre más allá que la tasa parezca atractiva

Con una TNA de 300% en secundario y un valor de recupero del 25%, lo probabilidad implícita de default estuvo por debajo del 5%. Cómo inversión especulativa para tenedores individuales pudo haber tener cirto sentido, pero nosotros en los fondos preferimos hacer inversiones más estructurales", explicó.

Si bien se confirmó el pago de la Lecap que vence el jueves, no se tiene completa certeza sobre lo que pueda llegar a ocurrir con el resto de la curva de pesos.

Nicolas Chiesa, director de Portfolio Personal Inversiones (PPI) sostuvo que el mercado está viendo que va a haber un reperfilamiento de Lecap en los próximos meses.

El mercado ve que hay riesgos de ocurra un nuevo reperfilamiento o evento crediticio. La mayoría de los tenedores de este producto son inversores de corto plazo y, en vez de arriesgarse a que lo reperfilen, directamente se van de la posición. Cuando falta tan poco para el vencimiento, ya no importa toda la tasa, explicó Chiesa.

Con una visión similar, los analistas de Balanz agregaron que el mercado está claramente viendo chances muy altas de un nuevo reperfilamiento y por eso prefieren vender y resignar rendimiento.

Tras el reprerfilamiento de la deuda, el riesgo de que los bonos sufran un nuevo evento crediticio se incrementaron significativamente. Se agregó un riesgo sistémico importante con el que los inversores deberan convivir, al menos hasta que se finalice el proceso de reestructuración de la deuda.

Alejandro Kowalczuk, director de Asset Management de Argenfunds remarcó que a las paridades actuales no se puede afirmar que el mercado descuente un reperfilamiento agresivo.

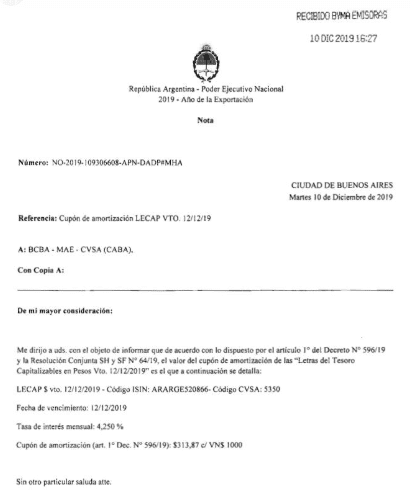

Para que la tasa de la Lecap que vencía el 12 de diciembre se arbitre con la tasa Badlar, bastaba con alargar el vencimiento por 26 días. Por eso no se puede concluir que el mercado descuente en el precio un reperfilamiento agresivo. Aun así, vale la pena alertar que sobran ejemplos donde se observó que lo q descuenta en principio el mercado no es lo q terminará sucediendo, agregó.

Si bien se conoció que Martin Guzmán será el próximo ministro de economía y encargado de liderar las negociaciones relacionadas con la reestructuración de la deuda, aun poco se sabe oficialmente sobre cuales serán los planes que tiene el ministro y el próximo gobierno para lograr que los acreedores acepten una reestructuración.

Desde la mesa de operaciones de un banco local coinciden en un escenario con pago de la Lecap de corto más inmediata y especulan con que se reperfile el resto de la curva.

Creo que esta es la última Lecap que se paga antes de un reperfilamiento de las mismas. El Gobierno debe iniciar rápidamente un proceso de reestructuración sobre la deuda en pesos y en dólares y en ese sentido, toda la curva va a verse afectada. Pese a las elevadas tasas de interés que ofrecen dichos instrumentos, creo que no resultan atractivos ya que contempla el riesgo de una reestructuración que aun no se conocen detalles. Las paridades muestran quitas significativas en los distintos tramos de la curva de Lecap, dijeron desde un banco local

Por otro lado, Juan Guma, analista de Capital Market Argentina (CMA) señaló que el segmento de corto plazo en pesos (tanto inversores individuales como fondos) esta mayormente volcado a money markets, o a corporativos de buena calidad y corto plazo atados a Badlar, como las ON que salieron estos últimos días, y eso da porque desde el Tesoro no hay un mensaje claro todavía sobre qué va a pasar con la deuda en moneda local.Si bien la posible postura de Guzman es de cierta forma "market friendly", plantea la necesidad de que el Tesoro se libere de pagos de deuda por los próximos dos años, lo que a una letra le hace perder prácticamente todo el atractivo. Creo que se está priceando una extensión de plazos a varios años, que incluso podría incluir un periodo de gracia en el pago de cupones, por eso se ven tasas tan altas en los instrumentos más cortos. Y por eso también no hay puntas de compra en esos activos, afirmó Guma.