Se cumplen tres semanas desde que el Ministro de Hacienda, Hernán Lacunza anunció el reperfilamiento de las Letras del Tesos en pesos (Lecap) y en dólares (Letes). De esta manera, el mercado perdió la referencia de activo sin riesgo crediticio dentro de Argentina. Los fondos comunes de inversión sintieron el impacto y se desalentó a los inversores a posicionarse en activos argentinos. La curva de Lecap se desplazó casi 20.000 puntos básicos mientras que la curva de Letes (al igual que la de Lecap) se invertió y las tasas pasaron de 5% al 3000% para los vencimientos mas cortos.

El reperfilamiento agregó un riesgo sistémico a todo el mercado, haciendo que el mismo se torne sumamente inestable. Por otro lado, el perjuicio que se le generó a los inversores en términos monetarios fue muy grande, fundamentalmente a las empresas que utilizaban fondos comunes de inversión de corto plazo para cash management. El default de la deuda en pesos fue histórico y dicho evento crediticio se sintió en las curvas de las Letras en pesos y en dólares así como también en la curva de deuda en dólares soberana.

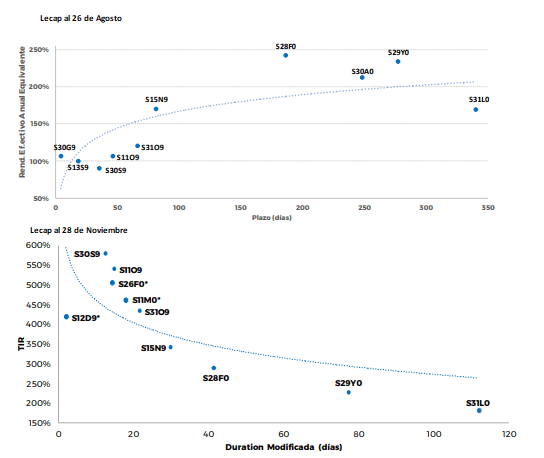

Impacto en las Lecap

El reperfilamiento de Lecap fue quizá lo que mas sorprendió a los participantes del mercado. Pocas veces en la historia se anuncia un evento crediticio de esta magnitud sobre la deuda en la moneda del país. El Gobierno en su momento decidió reperfilar toda la curva de Lecap, incluso la que vencía días después del anuncio. El impacto inmediato fue un importante desplazamiento al alza de toda la curva de Lecap. Antes del anuncio, las tasas de corto plazo de Lecap se ubicaban en niveles (ya elevados) del 90% para los vencimientos mas cortos y entre 200% al 250% para los vencimientos mas largos. Tras el anuncio de Lacunza, toda la curva se aplane y se desplace hacia arriba, haciendo que las tasas de cortos se ubiquen en niveles de 125% y 300%. Actualmente, la curva se muestra completamente invertida, con tasas de corto plazo que arrancan en niveles de 420% y con un promedio de tasas más largas en 500%.

De punta a punta, la curva se desplazó 19.000 puntos básicos en la parte mas corta, 14.500 puntos básicos para las Lecap a 6 meses y 1200 puntos en el extremo mas larga de la curva. Dicho esto, y por el nivel de tasas de interés con el que operan las Lecap, el mercado ve que el riesgo de un nuevo evento crediticio es significativo.

Impacto en las Letes

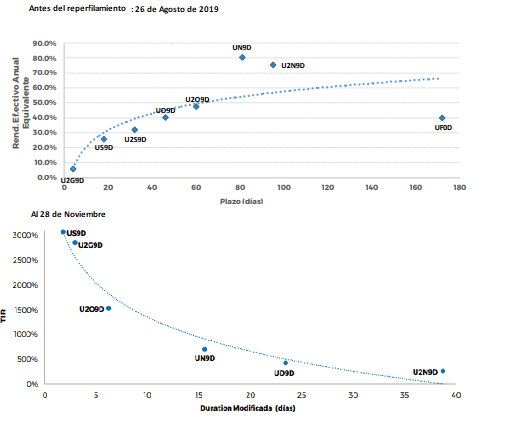

Antes del reperfilamiento de Letras del Tesoro en dólares, las Letes mostraban una curva de rendimientos normal, con pendiente positivas y tasas de interés que arrancaban desde el 5,8% para las más cortas y con tasas de hasta 77% para las más largas, con vencimiento (en aquel momento) de 29 de noviembre. El día posterior al reperfilamiento de las letras, la curva mantenía una pendiente positiva, aunque las tasas pegaron un salto un salto importante (coincidente con un deterioro del precio de las mismas) para pasar a rendir 29% en la parte más corta de la curva y con tasas a 100% para los vencimientos a 90 días.

Esta semana, y ya con el resultado electoral en la mesa, la curva de Letes muestra una curva totalmente invertida y en el que las curvas de corto plazo arrancan en 3075%, mientras que las más largas se sitúan en niveles de entre 272% a 437%. La fuerte suba de las tasas de interés primero y la inversión de la curva luego, son todos reflejos de un deterioro de las condiciones financieras de argentina y una mayor percepción por parte del mercado que dichas Letes sufrirán, probablemente, un nuevo evento creditico en el corto plazo.

Impacto en la curva argentina

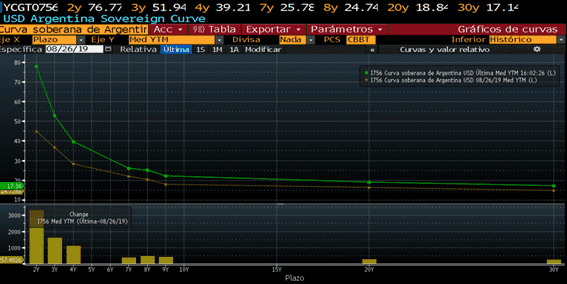

Si bien el reperfilamiento de la deuda fue directamente sobre las Letras, se observó un deterioro también en las curvas soberanas locales. La curva ley local sufrió un desplazamiento al alza de 3300 puntos básicos, con las tasas de corto plazo de los bonos en dólares que pasaron de rendir niveles de 45% hasta los 80% actuales. En la parte media y larga, el desplazamiento al alza de la curva es de entre 1000 a 1500 puntos básicos.

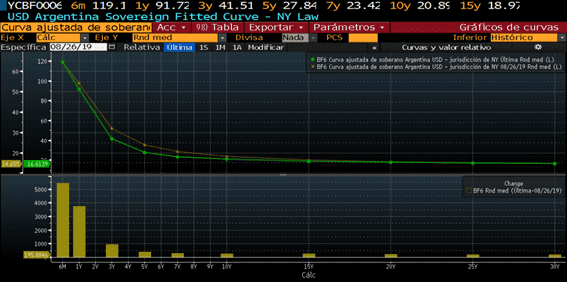

Para la curva ley Nueva York, el desplazamiento al alza supera los 5000 puntos básicos en el tramo mas corto mientras que en el tramo mas largo ronda los 200 puntos básicos. Tanto la curva ley local como extranjera exacerbaron la inclinación negativa que ya venían mostrando desde antes del reperfilamiento. Es decir, a diferencia de las letes y lecap, las curvas soberanas de bonos argentinos ya estaban invertidas antes del reperfilamiento.

Impacto en la industria de fondos comunes de inversión

Operadores señalaron que el reperfilamiento agregó un riesgo sistémico a todo el mercado, haciendo que el mismo se torne sumamente inestable. Por otro lado, el perjuicio que se le generó a los inversores en términos monetarios fue muy grande, fundamentalmente a las empresas que utilizaban fondos comunes de inversion de corto plazo para cash management.

El reperfilamiento de las Letras implicaba que las obligaciones de pago correspondientes a los títulos representativos de deuda pública nacional de corto plazo (Letes, Lecap, Lecer y Lelink) serán pagadas en cuotas a los tenedores institucionales. A esos tenedores institucionales, les pagará un 15% al vencimiento, un 25% a los 90 días y el 60% restante a los seis meses, sin quitas en el capital ni en los intereses. De esta manera, uno de los mayores perjudicados fueron los fondos comunes de inversión y los respectivo suscriptores de dichos fondos que utilizaban al mismo como vehículo para preservar el valor de los pesos, en un contexto de devaluación e inflación.

Matías Roig, director de Portfolio Personal Inversiones (PPI) considera que la industria de fondos comunes de inversión fue uno de los segmentos del mercado que mayor sintió el impacto.

El principal cambio que se observó tras el reperfilamiento fue en la industria de fondos comunes de inversión, en el sentido de la disminución que hubo en los fondos t+1 y su respectiva migración hacia los fondos t+0 y cuentas a la vista, dijo el director de PPI.

Menos productos para invertir

El riesgo sistémico que implicó el reperfilamiento de la deuda en pesos y dólares generó que desaparezcan gran cantidad de productos que el mercado consideraba de bajo riesgo para invertir, como las Letes y Lecap. Luego, tras el deterioro de las condiciones financieras, la gama de productos para invertir sin riesgo de reperfilamiento o de riesgo crediticio se fueron esfumando. Dado este escenario, los gerentes de inversiones de los fondos comunes de inversión resaltan que se ven obligados a mantener posiciones de liquidez dentro de sus carteras, estrategia que les impide gestionar eficientemente el patrimonio que administran.

Ezequiel Ferrando, Portfolio Manager de Mariva Fondos, explica que lo que sucede es que aún no están seteadas las reglas del juego sobre la economía que se viene, y eso se ve reflejado en los inversores que priorizan la liquidez inmediata que les otorgue flexibilidad para tomar decisiones en el momento que se empiece a esclarecer el rumbo de corto y mediano plazo.

Luego del reperfilamiento de las letras de corto plazo del Tesoro Nacional, el mercado local de corto plazo quedó prácticamente destruido ya que estos instrumentos eran los que concentraban el mayor volumen y eran utilizados para administrar la liquidez, debido a la diversidad de vencimientos y profundidad del mercado. A pesar del intento de volver a generar mercado de corto plazo de pesos, tanto el riesgo de crédito de estos instrumentos, como la incertidumbre sobre cómo será la eventual reestructuración de deuda del nuevo gobierno genera un desincentivo a mirar estos instrumentos, afirmó.