Uno de los mayores temores que tienen los inversores y operadores del mercado local es que, ante un mal resultado de las Elecciones PASO, se genere una mayor demanda de dólares, haciendo subir la cotización del billete y volver a entrar en una dinámica negativa, tal como lo vimos en 2018. Sobre este punto, el BCRA estuvo realizando políticas precautorias junto con el FMI a la vez que el balance externo mejoro significativamente. Sandleris sostuvo en una conferencia de prensa la semana pasada que aun hay u$s 16.000 millones disponibles en el mercado para satisfacer demanda de dólares antes de que el BCRA tenga que actuar.

Actualmente las reservas del BCRA alcanzan los u$s 68,500 millones y los ojos de los analistas se centran en el tamaño de las reservas netas para hacer frente a eventuales escenarios de estrés cambiario, gatillados por un resultado no planeado en las Paso. Para los especialistas del mercado, los niveles actuales de reservas son adecuados para hacer frente a una dolarización de portafolios.

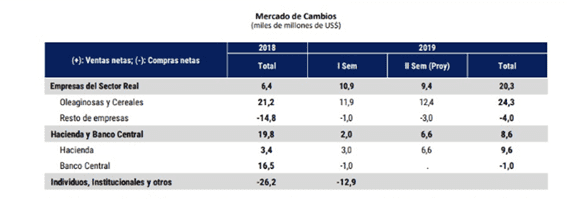

A la hora de analizar si el nivel de reservas es adecuado para hacer frente a un evento cambiario, Norberto Sosa, director de Invertir en Bolsa (IEB) hizo referencia los dichos del presidente del BCRA en su última presentación, en especial al detalle de cómo evolucionó el mercado cambiario durante el primer semestre y la estimación del total del 2019 en relación al total del 2018

De dicha proyección surge que sin que el BCRA tenga que vender un sólo dólar de sus reservas, tendría una capacidad de fuego de demanda potencial de u$s 16.000, lo cual suena más que interesante con respecto a la demanda del año pasado?, dijo Sosa.

La estimación de la cual surge la oferta potencial de u$s 16.000 proviene de ventas del Tesoro remanentes por más de u$s 6.600 millones y liquidaciones de Oleaginosas y Cereales por u$s 9.400 millones.

Es decir, todavía quedan u$s 16.000 millones para abastecer una posible demanda de divisas por dolarización de carteras, sin incluir intervenciones del BCRA. Además, está toda la capacidad de fuego desde el mercado de futuros. Por lo tanto, desde el punto de la estabilidad cambiaria, el actual nivel de reservas surge adecuado para proyectar un mantenimiento de la misma, teniendo en cuenta el estado de situación del mercado cambiario, fruto de la reservas y corrección del desequilibrio externo?, comentó el director de IEB.

Esteban Arrieta, analista de Banco Mariva sostuvo que desde la compañía consideran que los niveles actuales de reservas son suficientes como para hacer frente a un contexto de mayor volatilidad en el dólar.

Desde el Banco Mariva entendemos que la mejora de la posición de reservas es suficiente para contener episodios de excesiva volatilidad cambiaria. No obstante, las reservas no podrían ser utilizadas frente a eventos que deterioren los fundamentos del país (caída del precio de commodities) ni serían suficientes para enfrentar periodos prolongados de falta de acceso a los mercados de deuda?, dijo Arrieta.

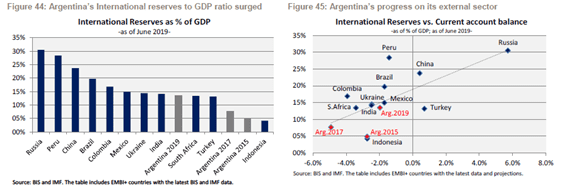

Mayores porcentraje de reservas sobre PBI

Los niveles actuales de reservas como porcentaje del PBI son mucho mayores respecto de lo que se registraba en 2016 y en 2017. Hoy se encuentran cerca del 15% cuando en 2017 se encontraban en 7% y en un 5% en 2015.

Ezequiel Zambaglione, head de research de Balanz sostuvo que la gran explicación del aumento de reservas es que se recibió la asistencia del FMI

Argentina aumentó sus reservas, pero dicho incrementó se debió al crédito que le otorgó el FMI y que, en parte se va a usar para pagar deuda de este año. A la larga son reservas brutas, pero en realidad forman parte del crédito que hay que devolver a partir de 2021?, dijo.

Además, el especialista de Balanz hizo referencia al resultado electoral que podría impactar sobre las reservas netas.

Volvemos a la clave de resultado electoral y cuál va a ser la relación con el FMI. Es decir, si el acuerdo con el FMI es de largo plazo y se extienden los plazos, el análisis de reservas hoy tiene más sentido. Esto es, Argentina tendría dólares para ´comprar aire´ que te permita tener una situación externa estable, con reservas y estabilidad cambiaria que conlleve a una baja de spreads hasta el momento en que podamos volver a crecer y generar dólares y devolver el crédito en varios años?, explicó.

Por último, un operador de bonos de un banco local hizo referencia a las medidas del BCRA para enfrentar eventos cambiarios ante un mal resultado electoral.

El BCRA junto con el FMI vienen trabajando desde hace semanas para contener una mayor dolarización de carteras, incrementando su posición comprada en dólar futuro, permitiendo intervenir dentro de la zona de no intervención, cambiando sus metas monetarias y sosteniendo niveles de tasa de interés en pesos elevadas. El BCRA esta abriendo el paraguas dado el resultado incierto en las Paso. Un resultado mayor a 5 puntos y cercano a 40% por parte de los Fernández garantizaría un contexto de mayor tensión cambiaria, generando posibles jornadas de mucha tensión cambiaria?, dijo.