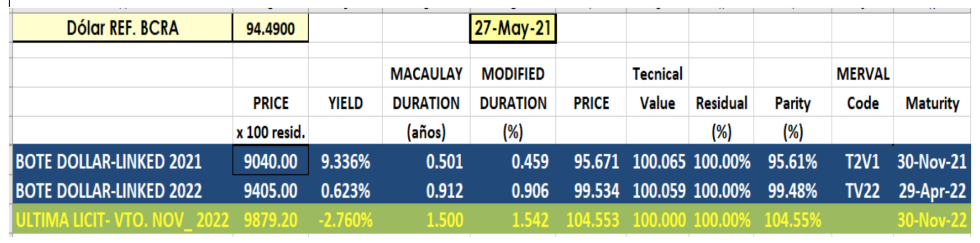

Análisis bonos dollar-linked. T2V1 versus TV22

Situación de los bonos dollar-linked y de los contratos DOLLAR ROFEX. Posibilidades de arbitrar el T2VI por el TV22.

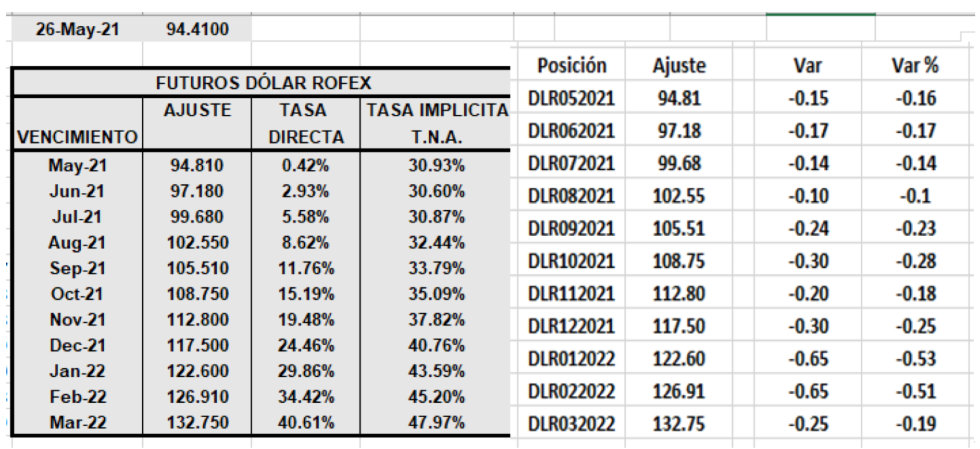

En este informe analizamos la situación de los bonos dollar-linked y de los contratos DOLLAR ROFEX para estimar la tasa directa y la nominal anual que reflejan la compra de bonos y la venta de contratos de futuro.

Además analizamos la posibilidad de arbitrar el T2VI por el TV22 ante la proximidad de vencimiento del primero que nos deje fuera de una devaluación del dólar oficial a partir de diciembre.

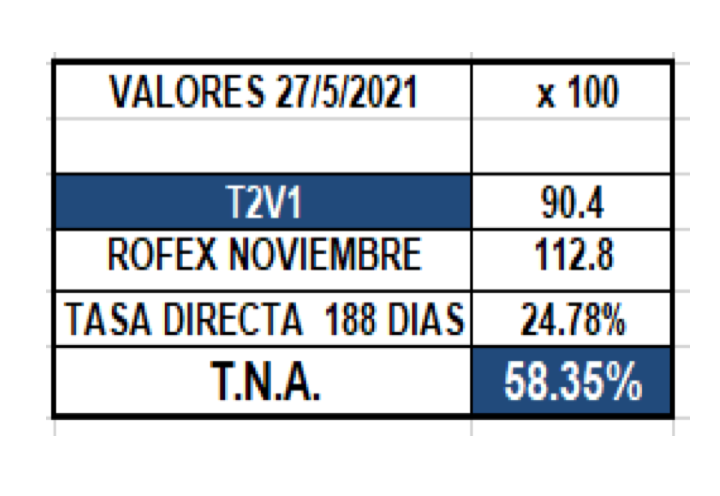

1. El T2V1 respecto del cierre del contrato de noviembre, que coincide con la maduración del bono, muestra una tasa directa en pesos de 24.78% en 188 días y que se corresponde con 58.35% T.N.A.

Es decir que si planteamos la estrategia teórica de comprar el bono y vender contratos de ROFEX con vencimiento a noviembre de 2021 obtendríamos esas tasas.

De todas maneras, la alternativa más interesante es poder capturar, antes de la madurez del bono, la esperada devaluación que muchos esperan.

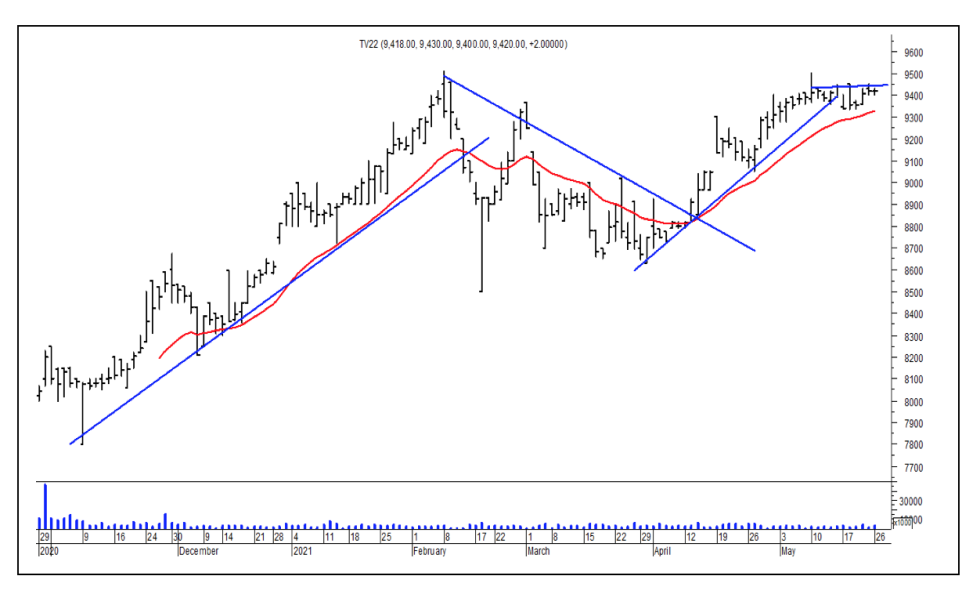

El Gobierno Nacional, cuando en febrero de 2021 la cotización de este activo alcanzó los $ 94.25 por cada us$ 100 de COMUNICACIÓN A 3500, vendió bonos en dólares para para accionar a la baja el valor del CCL que arrastró a este activo también, como se puede apreciar en el gráfico adjunto.

2. A comienzos de abril el CCL revive y de esta manera este bono desde los $ 85.60 sube hasta los $ 90.10 moviéndose lateralmente hasta el día de hoy.

3. Es probable por causa de las elecciones de noviembre el Gobierno Nacional intente mantener lo más controlado al dólar por lo que se especula que la devaluación, que todo el mercado espera, ocurre luego de noviembre por lo que el T2V1 no la podría captar pues ya habría madurado.

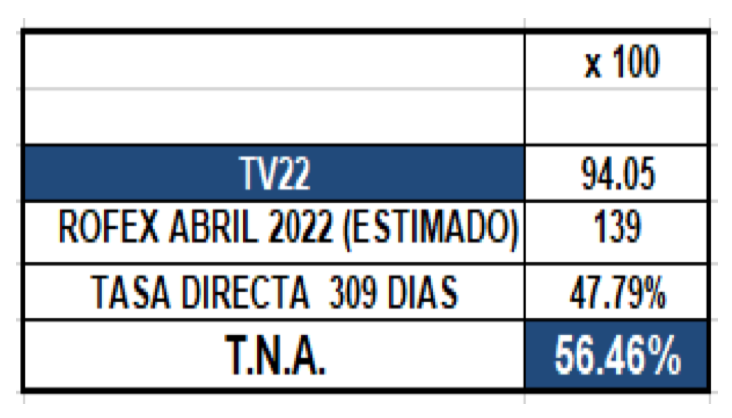

4. La otra alternativa es arbitrar el T2V1 con el TV22 que vence en abril de 2022.

De esta manera podríamos tener la posibilidad de cubrir la posibilidad de devaluación hasta abril de 2022. Las tasas , directa y nominales anuales, son similares a las del T2V1.

5. Si bien tenemos una diferencia de cotización entre ambos bonos deberíamos pensar ese spread como el “costo de un seguro” por estar cubiertos al efecto de devaluación por cinco meses más.

El tema de la diferencia de precio se diluye si el inversos lo que busca es tasa en pesos por efecto de la devaluación.

Es decir, lo pesos que obtenemos por la venta del T2V1 se invierten en TV2, aun cuando compramos menos nominales el efecto de suba de precios y devaluación se aplican sobre el monto en pesos.

6. Un tema importante es el político ya que podemos suponer que el G.N. intentará mantener bajo control al dólar al menos hasta que se produzca la devaluación.

Notas Relacionadas

Evolución de los Bonos argentinos en Dolares al 28 de mayo 2021

Evolución de los Bonos argentinos en Pesos al 28 de mayo 2021

Evolución de las cotizaciones del dólar al 28 de mayo 2021

El Central permite a los bancos financiar al Tesoro con depósitos y evitar el pago del impuesto de L

¿Más gasto o ajuste?: los datos que calientan la nueva interna económica

Economía colocó bonos por $ 70.000 millones: los indexados fueron los preferidos por el mercado. El Banco Central giró $50.000 millones al Tesoro para cubrir el bache financiero

Inflación: el plan "cuatro anclas" que ensaya el Gobierno.

Alberto Fernández y Martín Guzmán, cada vez con menos margen para negociar con el FMI

Evolución de los Bonos argentinos en Dolares al 21 de mayo 2021