La deuda monetaria, el fantasma que no se ve

La deuda monetaria genera serios problemas en las variables financieras y cambiarias. Existe un riesgo cierto de emisión por encima de lo previsto por presiones políticas.

Por Carlos A. Pérez Director Coordinador de la Fundación Capital

Si repasamos los últimos 2 meses, la coyuntura monetaria-cambiaria se aprecia favorable. Por un lado, las reservas internacionales netas crecieron más de 2.000 millones de dólares, en tanto que la evolución de los pasivos monetarios (la base monetaria, las leliqs y los pases pasivos) del Banco Central (BCRA), resultó prudente; creciendo tan solo 300.000 millones de pesos, sobre un total actual del orden de los 6 billones de pesos.

Más allá de la presente pax financiera, cuando analizamos la evolución de los pasivos monetarios y de las reservas internacionales (los pesos que debe y los dólares que tiene el BCRA, respectivamente), desde marzo 2020 (inicio de la pandemia) hasta el presente; la situación de esos stocks es realmente difícil, que es equivalente a riesgo considerable, tanto inflacionario, como cambiario.

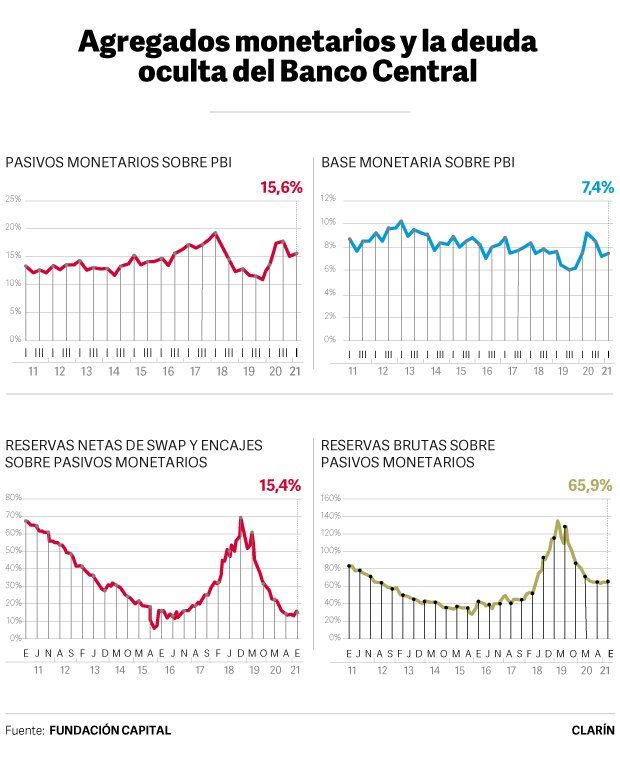

Si bien la base monetaria está respaldada en un 160% por las reservas internacionales, primero hay que añadir tanto las leliqs, como los pases a la base monetaria y segundo hay que restar del total de reservas, aquellas que no se han usado, como ser el swap con China y los encajes de los depósitos en dólares. Ahí el ratio de cobertura es el 15%, cuando en el primer trimestre de 2020 fue aproximadamente el 30%. Desde marzo 2020 a hoy, por un lado los pasivos monetarios crecieron el 65% (más de 2 billones de pesos) y por otro lado las reservas internacionales cayeron en torno de los 5.000 millones de dólares. Si bien en la actualidad el total de pasivos monetarios representa el 15% del PBI, lejos aún del 20% alcanzado en el crítico primer trimestre de 2018, cuando las leliqs eran lebacs y las podían tener inversores que no fueran bancos; también es cierto que el balance de nuestro BCRA muestra en su activo más de 7 billones de $ de deuda del gobierno nacional (la mitad del Activo), en su pasivo casi 4 billones de pesos en pasivos monetarios remunerados (leliqs y pases) y que su patrimonio neto contable de 1,6 billones de $, se vuelve negativo (en términos económicos), habida cuenta los 5 billones de pesos contabilizados por Letras Intransferibles, cuyo valor es sustancialmente menor.

Sintetizando, los pasivos monetarios, tanto la base monetaria, como las leliqs y los pases, dejaron de ser instrumentos de regulación monetaria desde hace bastante tiempo. Y esto es así, ya que en el activo del Banco Central hay deuda del gobierno nacional, en lugar de reservas internacionales. Por lo que son Deuda Monetaria, con riesgo de inflación-devaluación, hacia adelante.

Lo que se hizo durante 2020 en materia monetaria, no se debería replicar en este año 2021, y es fundamental que la renovación de la deuda pública alcance el 130% de los vencimientos hasta fin de año y que se respete el déficit primario fiscal del Presupuesto 2021. Los 2 billones de pesos de asistencia monetaria al Tesoro Nacional del año pasado, sería temeraria repetirla durante este año.

El monitoreo de la economía pre electoral

Hasta las elecciones, restan aproximadamente seis meses, que a priori los podemos dividir en mitades. En el período mayo-julio, por un lado opera el carry trade (la pesificación), derivado de la política cambiaria explicitada desde el Ministerio de Economía y además la balanza comercial y cambiaria tendría que ser generosa en dólares oficiales, teniendo en cuenta los agro dólares. Sería lógica la persistencia de la pax cambiaria con brecha cambiaria acotada, por debajo de la brecha oficial que es la que existe entre el dólar solidario y el tipo de cambio mayorista oficial. La segunda mitad (agosto-octubre), es bastante más escasa en el ingreso neto de dólares oficiales, recordemos que de los 5.000 millones de dólares perdidos por reservas internacionales durante el año pasado, la mayor parte se fue en esos meses. También, ya más cerca de las elecciones de medio término, va a operar una dolarización de carteras, habitual en estos casos, con una brecha cambiaria creciente cuanto más cerca estemos de la contienda electoral.

Estas 2 mitades temporales podrían transformarse en dos partes, pero con la primera siendo más corta y en detrimento de la segunda etapa, hasta las elecciones. Hay cuestiones exógenas que explicarían este anticipo de fechas, como ser el agravamiento de la presente crisis sanitaria, con potencial deterioro económico y por ende con cuentas fiscales y monetarias más comprometidas. Es necesario en este caso tratar de compensar el posible factor exógeno negativo, con el factor exógeno positivo que ya tenemos, dados los muy buenos precios de los agro productos que nos permitirían maximizar el aumento de las reservas internacionales del segundo trimestre del año actual. Sin embargo si nuestra política económica comete errores operativos, tácticos y estratégicos, es casi un dato el aumento peligroso de nuestra deuda monetaria neta con riesgo cambiario e inflacionario creciente. Si se pretenden usar dólares oficiales de las reservas internacionales para calmar a los dólares financieros (error operativo de política económica), o si se persiste en la inconsistencia de una política cambiaria de atraso del tipo de cambio real significativo, combinada con política monetaria y fiscal expansiva en materia inflacionaria (error táctico de política económica), o si se posterga el acuerdo con el FMI por no tener un plan económico (error estratégico de política económica); es de probabilidad considerable el aumento del déficit fiscal, el menor apetito por el endeudamiento público en el mercado local, la mayor asistencia monetaria del BCRA al Tesoro y el deterioro del stock de reservas internacionales netas. Y en ese caso está claro que de los 2 períodos que se vislumbran hasta las elecciones de noviembre, el primero será, sin duda, más corto.

Será muy importante entonces el monitoreo de la economía pre electoral, con indicadores de alerta del riesgo cambiario. Del lado de los dólares, hay cuatro variables claves:

* Las compras de dólares del BCRA.

* Las reservas internacionales netas.

* La brecha cambiaria.

* El tipo de cambio real.

Y tanto los niveles, como la evolución de las cuatro.

Del lado de los pesos, existen otras cuatro variables a considerar:

* El dinero transaccional (su demanda).

* La asistencia monetaria del BCRA al Tesoro Nacional.

* La sobre renovación de los vencimientos del endeudamiento público nacional.

* La tasa real de interés.

En este caso, también importan los niveles y la variación que tengan estas otras cuatro.

Finalmente, está claro que este tipo de deuda, la monetaria, se encuentra en zona de riesgo y que el costo de repetir el accionar monetario de 2020 en 2021 puede ser muy elevado. Así como la deuda pública y su abuso puede llevar al default, con un riesgo país volando por las nubes; la deuda monetaria neta (pasivos monetarios menos reservas líquidas) sin fuerza en la demanda de dinero, nos puede llevar a un círculo vicioso de inflación-devaluación descontrolada, con cepo asegurado y brecha cambiaria volando, también por las nubes.

Notas Relacionadas

Evolución de los Bonos argentinos en Dolares al 14 de mayo 2021

Evolución de los Bonos argentinos en Pesos al 14 de mayo 2021

Análisis bursátil - Acciones al cierre del 14 de mayo 2021

Evolución de las Cauciones en pesos y dólares al 14 de mayo 2021

Evolución CEDEARs al cierre del 14 de mayo 2021

Evolución de las cotizaciones del dólar al 14 de mayo 2021

El Club de París podría "perdonarle" a Argentina un default a fin de mes. Kristalina Georgieva no mencionó avances concretos

Redrado pronosticó mayores tensiones con el dólar y "correcciones" tras las elecciones

La inflación de abril fue de 4,1% y avanzó 17,6% en el primer cuatrimestre

Cómo es el modelo de negociación de la deuda con el FMI que ahora el Gobierno dice que va a aplicar. Martín Guzmán: pelea por controlar más de US$ 10.000 millones

Evolución de los Bonos argentinos en Dolares al 7 de mayo 2021

Evolución de los Bonos argentinos en Pesos al 7 de mayo 2021

Análisis bursátil - Acciones al cierre del 7 de mayo 2021

Evolución de las Cauciones en pesos y dólares al 7 de mayo 2021

Evolución CEDEARs al cierre del 7 de mayo 2021