Argentina está en un callejón sin salida: no habrá crecimiento ni recuperación

No se avizora una recuperación real en los próximos años.

La llegada de la pandemia al mundo, a comienzos de 2020, marcó el inicio de un colapso a nivel global.

La llegada de la pandemia al mundo, a comienzos de 2020, marcó el inicio de un colapso a nivel global del que todavía no hemos salido convenientemente. La respuesta de los gobiernos al cerrar sus economías, restringir el tráfico de personas y decretar cuarentenas más o menos feroces, impactaron sobre la vida de los individuos en su conjunto de forma negativa produciendo múltiples desequilibrios de los que no será fácil ni rápido revertirlos.

Sin embargo, la coyuntura adversa no impactó de la misma forma en todas las latitudes, aquellos países, como Argentina, que estaban previamente excluidos del mercado de capitales se vieron obligados a limitar sus políticas fiscales recurriendo para su financiamiento al agravamiento de las condiciones monetarias.

En materia de crecimiento el impacto de la pandemia, sumado a la exageración en el uso de las restricciones y la ausencia de un mercado de capitales, determinaron que la economía argentina colapsara estrepitosamente en relación a lo que sucediera en el mundo, cayendo casi 4 veces más que el promedio de los países emergentes.

PBI Real

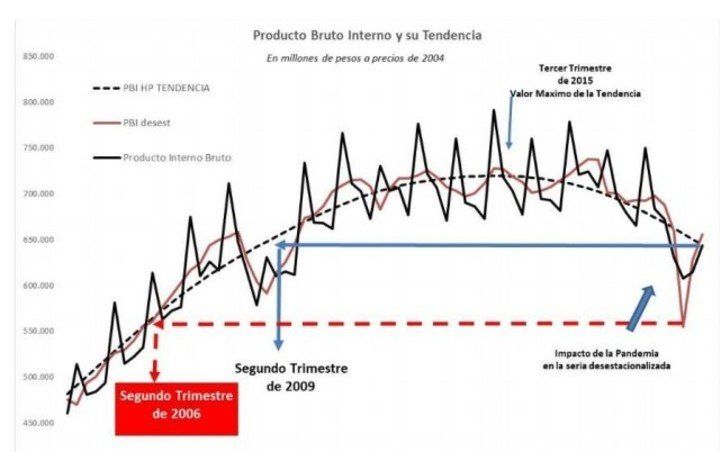

En el caso argentino convergen dos factores, uno de herencia, exhibido desde la serie de tendencia (filtro HP) donde es posible ver la recesión desde el tercer trimestre de 2015 y un retroceso a los niveles de producto del segundo trimestre de 2009 y uno de coyuntura tal como muestra la serie desestacionalizada del INDEC que expone que, durante el momento más duro de las restricciones, el flujo de bienes y servicios finales producidos cayó a niveles del segundo trimestre de 2006.

La ausencia de mercado de capitales ha sido muy cara en términos de bienestar para la Argentina. La tasa de inflación se encuentra entre las más altas del mundo y el desequilibrio monetario que la genera es de carácter permanente. Si bien la pandemia determinó una desaceleración inflacionaria mundial, de la que no escapamos, nuestros desequilibrios son groseros.

Inflación IPC

Frente a esto queda más que claro que los datos, son dramáticos y dejan al descubierto el por qué de que la pobreza haya alcanzado al 42% de la población, en tanto se mantiene un desempleo oculto tras el amplio sistema de seguridad social cuyo financiamiento estaría a punto de colapsar. Si a esto le sumamos el hecho de que la caída del sector privado, productor de riqueza, resulta aún más profunda que el promedio del PBI, influenciado por el aumento del gasto público, el cocktail resulta más angustioso aún. No debemos olvidar que la expansión fiscal destinada a mantener el gasto público fue financiada mediante nuevos impuestos y a través del impuesto inflacionario cuyos pagadores netos recaen exclusivamente sobre el sector privado.

PBI y su tendencia

Frente a este escenario desolador hablar de recuperación real se encuadraría en el campo del pensamiento mágico. Asumiendo el sueño de que la economía se desplace hacia adelante a una tasa del 1% trimestral sobre las series desestacionalizada y de tendencia, lo que implicaría un crecimiento levemente superior al 4% anual de la serie sin estacionalidad. Necesitaríamos 10 trimestres para tocar el máximo de la serie de filtro-tendencia del año 2015 y 12 trimestres para llegar el máximo de la serie desestacionalizada de comienzos de 2018. Hasta allí no estaríamos hablando de crecimiento sino de recuperación. El crecimiento requiere inversiones y renovación del stock de capital que están lejos de ser alcanzados más allá de los deseos de todos.

Pensar en una recuperación y crecimiento permanente, en un contexto dominado por el control de capitales, la inseguridad jurídica, la distorsión de precios relativos surgidos por los controles absolutos sobre los mismos, el exceso de presión impositiva, la desmedida regulación y finalmente el desequilibrio monetario solo podrá ser un spot publicitario de quien desconoce el funcionamiento de la economía en su conjunto.

Bajo este panorama, y cruzando los dedos, solo podríamos verificar una débil y coyuntural recuperación que sin duda se verá frustrada por la interacción de los desequilibrios ya enunciados. En este aspecto y centrándonos en el desequilibrio monetario, los precios, desde el comienzo de la cuarentena, han subido a casi la misma tasa que la base monetaria, en torno al 42%. El problema allí, radica en la expansión de los pasivos no monetarios del BCRA que al sumarlos a la base monetaria alcanzan una tasa cercana el 57%. La baja trasmisión hacia los precios fue posible gracias a que, en forma transitoria, es decir mientras se hacían más rigurosas las restricciones sobre el comercio y la industria, la demanda de dinero subió temporalmente.

Queda claro entonces que al destrabarse los controles sobre la economía la tasa de crecimiento del nivel de precios debería acelerarse hasta alcanzar el nivel de estado estacionario de la demanda de dinero consistente con el histórico proceso de desmonetización de la economía. Un dato que explica este proceso de repudio de la moneda se apoya en que el coeficiente de monetización de la base monetaria calculado sobre la base del Estimador Mensual de la Actividad Económica (EMAE) alcanzó su máximo en medio del cepo K entre enero de 2013 y Julio del mismo año. A partir de allí fue necesario remunerar en forma creciente a los pasivos monetarios para que sean aceptados, alcanzando la máxima monetización entre los meses de noviembre de 2016 y enero de 2017, a partir de allí se verifica, en términos tendenciales, una desvalorización de los deseos de mantener incluso dinero remunerado.

No es de extrañar, por lo tanto, que en los próximos meses enfrentemos nuevamente tensiones sobre el tipo de cambio nominal, la incertidumbre electoral exacerbaría dicho proceso, al aumentar el grado de incertidumbre dejando inconcluso el proceso de recuperación.

De confirmarse un nuevo inicio de un proceso de desmonetización el anhelo de una mejora en las condiciones de vida se vería truncado por la aparición de más inflación e inestabilidad cambiaria. De esa manera nuevamente convalidaríamos el ciclo descendente del proceso de generación de riqueza en Argentina, consolidando la pobreza, que ha llegado para quedarse por mucho tiempo más.

Notas Relacionadas

Evolución de los Bonos argentinos en Dolares al 9 de abril 2021

Evolución de los Bonos argentinos en Pesos al 9 de abril 2021

Evolución de las Cauciones en pesos y dólares al 9 de abril 2021

Análisis bursátil - Acciones al cierre del 9 de abril 2021

Récord: las exportaciones del complejo soja superarán por primera vez los 20.000 millones de dólares

Impuesto a las Ganancias: los 17 cambios que aliviarán el bolsillo

Negociación por la deuda: el FMI advierte que "hay diferencias de opinión" dentro del Gobierno. Daniel Marx: "El torniquete del cepo le impide al país aprovechar el contexto de liquidez mundial"

En 2020 cayeron los ingresos de la población y el 10% más rico se llevó el 31,7% y el más pobre el 1

La Argentina, un país que no para de pedir excepciones a las reglas del FMI y el mundo

El dólar por el piso, los precios por las nubes y un baño de realidad de Martín Guzmán. El mundo dará una mano a la Argentina y eso relajaría el dólar en un año clave

Impulsada por las retenciones, la recaudación aumentó 72,2% en marzo y crece por encima de la inflac

FMI optimista: fuerte mejora de su expectativa de crecimiento para la Argentina en 2021

Domingo Cavallo pronosticó una inflación crónica con estancamiento. El "Plan Otoño" del Gobierno, ¿un espejo del Plan Primavera de Raúl Alfonsín?

FMI: Guzmán descarta otra vez que el pago de la deuda sea como reclama Cristina. La deuda con el FMI aumentó en más de US$ 1.000 millones

El mercado compró la historia del dólar como ancla antiinflacionaria. La brecha entre el dólar blue y el oficial es la más baja en un año: ¿se seguirá achicando?

Evolución de los Bonos argentinos en Pesos al 31 de marzo 2021

Evolución de los Bonos argentinos en Dolares al 31 de marzo 2021

Evolución de las Cauciones en pesos y dólares al 31 de marzo 2021

Análisis bursátil - Acciones al cierre del 31 de marzo 2021

Evolución CEDEARs al cierre del 31 de marzo 2021