Mega canje: Tras el fracaso de su primer oferta, YPF anuncia modificaciones en el canje de deuda en dólares El futuro de la petrolera se define entre los apremios financieros y los avances del

El valor de la compañía cayó en picada por las dudas sobre su capacidad para refinanciar una deuda el desplazamiento de Guillermo Nielsen y el avance K sobre la toma de decisiones.Dólar blue hoy: a cuánto cotiza este lunes 25 de enero

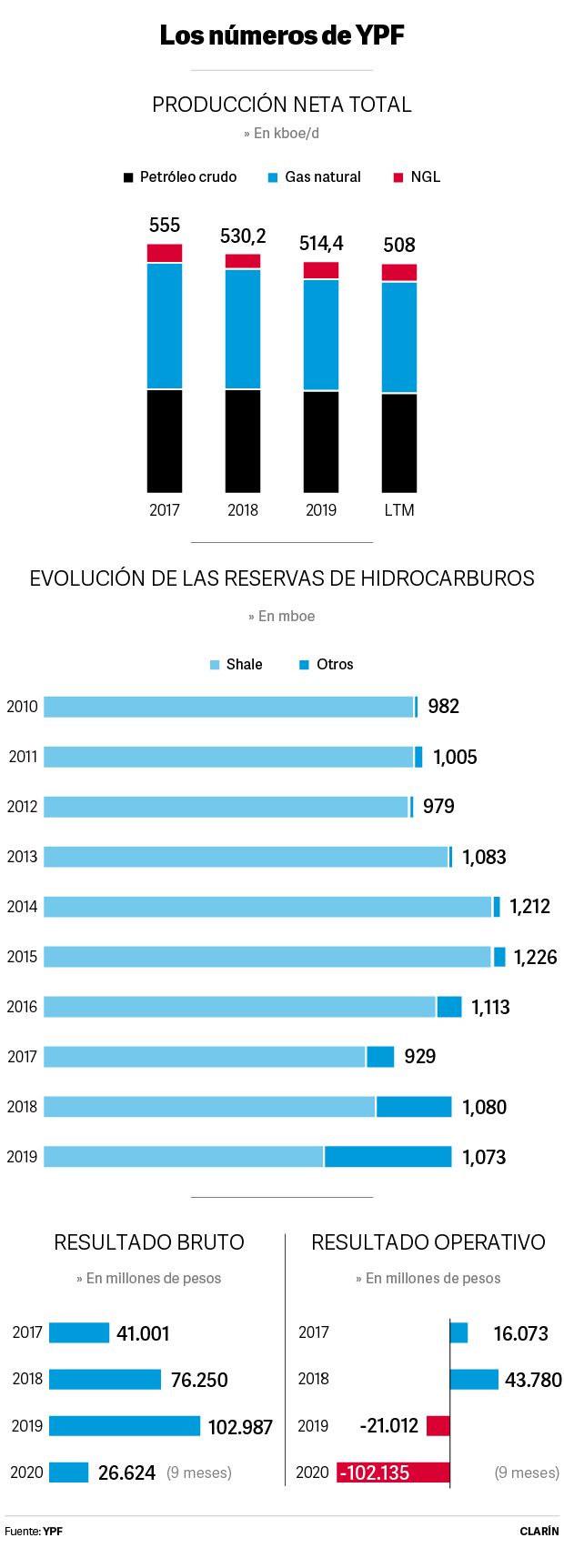

Hay fenómenos económicos únicos, que solo ocurren en Argentina. YPF, la principal empresa del país, es uno de ellos. En 1999, cuando la española Repsol compró el 85% de la petrolera, su valor de mercado ascendía a US$ 15.000 millones. Un poco más de dos décadas después (22 años), YPF está valuada en menos de US$ 1.500 millones, una décima parte de aquella cifra. Un monto escuálido para una compañía que facturará cerca de US$ 11.000 millones este año.

El rumbo de YPF es lo que genera incertidumbre entre los inversores. Los precios de las acciones no suelen reflejar el pasado, sino la expectativa a futuro. En menos de dos semanas, la petrolera de mayoría estatal está tratando de reestructura runa deuda que ya había refinanciado en 2020, forzó la renuncia de su presidente (Guillermo Nielsen, un especialista en estas operaciones) y nombró a un legislador sin experiencia empresaria al frente, agudizando las tensiones entre el gerenciamiento profesional y el proyecto político del Poder Ejecutivo.

Una decena de analistas, ex funcionarios y hasta altos mandos de YPF -que piden no ser nombrados- observan que la compañía camina en una cuerda delgada. YPF es 51% del Estado nacional y 49% de inversores privados (a través de su cotización bursátil). Sin embargo, actúa cada vez más al servicio de su accionista mayoritario -el Estado-, en desmedro de los minoritarios, según la mayoría de los consultados.

En julio de 2020, YPF reestructuró un bono de US $1.000 millones. Con un 58% de aceptación, logró postergar su pago para este año. Hace semanas, avisó que tampoco podrá abonarlo. El Banco Central no le venderá los dólares para realizar esa operación.

“Esto ya no es un problema de YPF, porque el Banco Central le dice que no la va a dejar pagar sus obligaciones. Y en ese contexto, es muy difícil para una compañía poder salir adelante”, subraya Nicolás Gadano, economista, historiador del petróleo, que pasó dos veces por la compañía y también por el Banco Central.

“Lanzan una reestructuración, que el mercado recibe mal. Viene el recambio de (Guillermo) Nielsen y se termina de dar la percepción de que cada vez más, con el 51% de control estatal, empieza a parecerse a una compañía estatal, como lo fue con todos sus vicios la YPF estatal durante décadas. Esto ahuyenta a los inversores privados”, enfatiza Gadano.

Una YPF que busca resultados políticos en lugar de ganancias es el modelo que preocupa a especialistas, como Juan José Aranguren. “La compañía necesita generar caja para invertir más, en producción de gas y petróleo. Entre el 80% y 85% de sus ingresos están en moneda débil, que es la moneda local. Por lo tanto, si no puede trasladar el incremento de sus costos, --entre ellos la devaluación, o su materia prima (el petróleo) que cotiza en dólares-- al precio de los combustibles, se le genera un problema serio”, advierte.

Aranguren y Gadano comparten el temor de que YPF congele los precios de los combustibles, como parte de un plan del Gobierno para frenar la inflación. "El Estado usa YPF como herramienta de política económica o antiinflacionaria, así como la dictadura la usó como herramienta para sostener la política cambiaria y endeudarse para que entren en dólares. Así podría traer otros ejemplos", marca Gadano.

“Hemos estado más de un año con aumento cero de electricidad y gas, ocho meses con aumento cero en los combustibles. Y, sin embargo, la inflación núcleo estuvo por arriba del 50%. Es un problema que va más allá de los combustibles. Pero podría ser la excusa para que ahora digan que no los pueden aumentar”, critica Aranguren, que también fue presidente de Shell en el país.

“Decidieron utilizar a YPF para la campaña electoral. Que sea un ente regulador más”, según Emilio Apud, ex secretario de Energía. “El sector energético sin YPF es un barco al garete. Para resolver el problema de YPF, el Gobierno tiene que citar a la oposición y explicar cuál es la real situación y su plan”, reclama Jorge Lapeña, también ex secretario de Energía.

Aranguren realizó un gráfico que compara la evolución del barril de petróleo crudo (variedad Brent) con la acción de YPF. Entre 1993 y 2005, guardan cierta relación. Desde 2005, se despegan. “A partir de ahí, se aplican retenciones a las exportaciones de petróleo, hay un boicot a las estaciones de servicio Shell (y Esso). Comienzan las distorsiones y se abre una distancia entre ambas cotizaciones que se mantuvo constante”, observa.

El barril del petróleo crudo Brent (una referencia internacional que se usa en la Argentina) se encuentra entre los US$ 55 y US$ 56. Distintas presentaciones de YPF ante analistas bursátiles indican que la compañía alcanza su “break-even” -punto de equilibrio- cuando el barril está entre US$ 40 y US$ 45. “YPF tiene los US$ 400 millones. Tiene la caja. Pero le ordenaron no pagar. Entiendo que (Guillermo) Nielsen discutió por el tema con Miguel Pesce, el presidente del Banco Central”, detalla un analista que trabajó para YPF.

En la compañía desmienten ese desacuerdo entre Nielsen y el Banco Central. Clarín pudo confirmarlo de otras fuentes que conocen la situación. En sus emisiones de obligaciones Negociables (deuda), YPF le garantizó a los inversores que les pagará en dólares, más allá de los problemas cambiarios que tenga. "Nada impedirá el derecho de los tenedores de ONs para justificar que YPF se niega a hacer pagos bajo estas emisiones", dice el prospecto de la compañía ante la SEC.

Todas las petroleras sufrieron un derrumbe en su cotización al comienzo de la pandemia. Pero se fueron recuperando. La única que quedó por el piso sigue siendo YPF. ¿Cuál es el rumbo de YPF?

“El rumbo de YPF es Vaca Muerta. Allí se concentrará y hará inversiones que le permitirán generar dinero y actividad. Soy optimista”, confiesa un ex “YPF” que pide no ser mencionado. “Hay un buen precio del petróleo. La tecnología provocó una baja de costos, y ahora no son necesarias inversiones tan grandes para perforar muchos pozos. Los aspectos fundamentales de la compañía pueden mejorar, pero hay un gran problema de credibilidad”, dice otro ex alto directivo que estuvo en la empresa.

Los problemas políticos también ocupan un lugar clave en el estado de la compañía. La designación de Guillermo Nielsen como presidente no fue bien recibida por los representantes de La Cámpora dentro de la compañía. Eso provocó una suerte de parálisis, que podía normalizarse con la llegada de Sergio Affronti como CEO.

Affronti fue parte de una terna sugerida por Miguel Galuccio, el ex presidente de YPF en el segundo mandato de Cristina Fernández de Kirchner, con quien conserva una buena relación. También ex YPF (“ypfiano", en la jerga), trató de conciliar con Nielsen y La Cámpora para llevar a todos en el mismo rumbo. Impulsor de los aumentos en los precios de combustibles -que subieron un 34% desde agosto-, se le reconoce conocimiento del negocio. Aunque hay rumores de "chispazos" entre Affronti y el ala política, los referentes de La Cámpora afirman que no hay objeciones a la labor de Affronti.

“Confío en Sergio Affronti, es un profesional de industria, ypfiano de 20 años, es ético”, contestó Miguel Galuccio, sobre la tarea del CEO, que él sugirió. "Esta dejando el cuero dentro de la cancha en un contexto complicado para la industria y el país",agregó.

El lunes es un día clave para la reestructuración de la deuda de YPF. En varias ocasiones, la compañía consiguió acceso al mercado de deuda, cuando al país (el "soberano" en el mundo financiero) le era imposible. "Conseguíamos dólares cuando el mercado estaba cerrado y tasas más bajas cuando el Estado pudo endeudarse. Es una trayectoria que ahora puede derrumbarse, y nos hará perder credibilidad", advierten consultores y ex directivos.

Tras el fracaso de su primer oferta, YPF anuncia modificaciones en el canje de deuda en dólares

Luego de que ayer la empresa no lograra reunir quórum con sus inversores, hoy temprano presentó una mejora de su oferta para canjear US$6200 millones con vistas a hacerla más "atractiva". Entre los cambios que incorporó, aumentó la tasas de interés que pagará y acortó la estructura de amortización.

"A partir de las sugerencias presentadas por los inversores sobre la oferta de canje que la compañía efectuó hace poco más de dos semanas, el directorio de YPF aprobó ciertas modificaciones para hacer más atractiva la propuesta", dijeron en la compañía.

Una de las mayores críticas que realizaron los inversores es que la petrolera posponía el pago de capital e intereses durante dos años. Por lo tanto, ahora YPF incorporó el pago de cupones en los tres nuevos bonos que ofrece a tasas del 4% para el que vence en 2026, 2,5% para el de 2029 y 1,5% para el de 2033.

Adicionalmente, para incrementar el valor económico de la propuesta de canje, la compañía incrementó la tasa de interés de los nuevos bonos 2026 y 2029 del 8,5% al 9%, aplicables desde enero de 2023.

Por otro lado, también modificó las estructuras de amortización de los nuevos bonos 2026 y 2029 para acortar la vida promedio.

"Las modificaciones principalmente buscan fortalecer la estructura de garantías del bono respaldado con flujo de exportaciones con vencimiento en 2026 y atender la preocupación de los inversores sobre la inexistencia de flujos durante los próximos dos años", indicaron en YPF.

YPF reforzó la estructura de garantías del bono 2026, que estaba respaldado por el flujo de cobranza de exportaciones en la oferta original, por medio del ofrecimiento de una prenda en primer grado sobre acciones de su subsidiaria YPF Luz, que opera plantas de generación de energía eléctrica renovable y térmica en el país.

Las nuevas condiciones mejoradas son válidas también para aquellos inversores que ya han ingresado sus bonos al canje, como para todos aquellos que deseen hacerlo hasta la fecha de vencimiento final.

Los cambios, además, se suman al ya introducido el 14 pasado, cuando YPF modificó las características de las mayorías necesarias para proceder con las modificaciones de los términos y condiciones no económicos de los bonos viejos, pasando a requerir mayoría absoluta de tenedores de cada serie, algo que también había sido muy requerido por los inversores.

"Estos cambios reflejan, una vez más, la visión de YPF en cuanto a su diálogo con el mercado habiendo respondido a la mayoría de las inquietudes planteadas por los inversores, dentro de las posibilidades que tiene la empresa por la difícil situación financiera que le toca atravesar, como resultado de los impactos que generó la pandemia que agravaron una situación de declino de la producción de gas y petróleo que la compañía arrastraba de años anteriores", concluyeron en la empresa.

Ayer, el canje de YPF había tenido su primer traspié, luego de que la empresa no lograra reunir quórum en ninguna de las siete asambleas de acreedores que realizó temprano en la mañana para modificar las cláusulas de concesión de las series de bonos que busca canjear.

"Debido a la falta de quórum necesario para sesionar, no fue posible abrir el acto en primera convocatoria y celebrar la misma", decía el comunicado que la petrolera presentó ante la Comisión de Valores (CNV).

La empresa necesitaba la participación virtual de los tenedores del 60% del capital a reestructurar. Todavía puede convocar a una segunda asamblea, en la cual necesitará un voto afirmativo menor, del 50% del capital a canjear, para cambiar los contratos existentes.

El directorio de YPF aprobó modificaciones y mejoras a la oferta de canje de deuda de casi US$ 6.226 millones, que ayer tuvo un traspié luego del fracaso de las negociaciones con los tenedores de bonos que no se presentaron a la conversación, tal como informó Clarín.

Según trascendió, el vencimiento final de la oferta se extenderá hasta el 5 de febrero y se pone en igualdad de condiciones a aquellos inversores que ya ingresaron al canje, como todos los que lo hagan hasta su vencimiento final.

Los cambios, explican desde la compañía, buscan fortalecer la “estructura de garantías del bono respaldado con flujo de exportaciones con vencimiento en 2026”. Esto apunta a atender la preocupación de los inversores sobre la inexistencia de flujos durante los próximos dos años.

-YPF decidió reforzar la estructura de garantías del bono 2026 por medio del ofrecimiento de una prenda en primer grado sobre acciones de su subsidiaria YPF Luz, una de las mayores desarrolladoras y operadoras de plantas de generación de energía eléctrica renovable y térmica del país.

-Se incorpora el pago de cupones en los tres nuevos bonos a tasas del 4% para el 2026, 2,5% para el 2029 y 1,5% para el 2033.

-La compañía incrementó la tasa de interés de los nuevos bonos 2026 y 2029 del 8,5% al 9%, aplicables desde enero de 2023. Por otro lado, también modificó las estructuras de amortización de los nuevos bonos 2026 y 2029 para acortar la vida promedio, entre otras.

Esta serie de cambios forma parte del tira y afloje con los tenedores de bonos en medio de los cambios en la presidencia de la compañía, con la salida anunciada de Guillermo Nielsen, que irá como embajador a Arabia Saudita, y el ingreso de Pablo González, referente kirchnerista en Santa Cruz, que dejará la Cámara de Diputados para recalar en la empresa.

En YPF marcan que estos cambios responden a la visión que tiene YPF sobre el diálogo con el mercado. ¿Cómo se traduce? Afirman que es la respuesta a las inquietudes planteadas por los inversores, siempre dentro de las posibilidades que tiene la empresa por la difícil situación financiera que atraviesa en medio de la pandemia, que hizo bajar la producción de gas y petróleo que la compañía arrastraba de años anteriores.

Las mejoras en la oferta son consecuencia del rechazo de ayer de la mayoría de los bonistas. "Debido a la falta de quórum necesario para sesionar, no fue posible abrir el acto en primera convocatoria y celebrar la misma", comunicó la compañía.

El principal escollo para la compañía es un pago de US$ 413 millones que tiene que realizar el 23 de marzo. El Banco Central le comunicó a YPF que no le venderá los dólares para realizar esa operación. En consecuencia, YPF salió a ofrecerle un canje a sus acreedores.

Los acreedores esperan una nueva oferta por parte de la compañía, que aún no realizó comentarios. La acción de YPF cayó un 1,1% en los Estados Unidos, mientras que descendió un 5% en Buenos Aires.

Notas Relacionadas

Las exportaciones se hundieron 34,1% en diciembre y cayeron 15,7% en el año. La actividad económica cayó 3,7% en noviembre y acumula una caída anual de 10,6%

Para Martín Guzmán, la conducción de YPF busca "poner orden a una empresa que fue dañada". Deuda: Córdoba cerró su canje con más del 96% de aceptación

Dólar "Cedear": cómo funciona el nuevo tipo de cambio que muestran las pizarras

El FMI ahora es más optimista sobre el crecimiento mundial

Recomiendan sólo 2 entre más de 200 opciones de inversión en una argentina devaluada

Con la inflación en alza, las tasas bajas le meten presión al dólar. Para Martín Guzmán, la economía argentina lleva "cuatro meses en recuperación"

Evolución de los Bonos argentinos en Dolares al 22 de enero 2021

Evolución de los Bonos argentinos en Pesos al 22 de enero 2021

Evolución de las Cauciones en pesos y dólares al 22 de enero 2021

Evolución CEDEARs al cierre del 22 de enero 2021