Uno por uno los seis factores que explican el deterioro en el balance del BCRA

Se da una dinámica de pérdida de reservas, expansión monetaria y mayores pasivos monetarios, combinado con un incremento en los futuros vendidos de la entidad. Las reservas netas alcanzarían hasta abril o diciembre en el peor de los casos.

En un contexto complicado desde el lado económico y con falta de financiamiento genuino, el Banco Central (BCRA) se encuentra en una dinámica en el que los dos lados del balance se van deteriorando. Crece su pasivo, producto de una mayor emisión monetaria y mayores pasivos remunerados para absorber dicha emisión. Por otro lado, pierde por el lado de los activos ya que sus reservas netas siguen goteando. Además, crece su posición vendida en futuros de dólar, donde ya acumula casi u$s 5000 millones en ventas con el objetivo de poder contener al tipo de cambio.

Más pasivos

Tanto los analistas del mercado como los economistas advierten que la cantidad de pesos que hay en la economía es elevada, lo cual puede generar presiones alcistas sobre el tipo de cambio así como también desde el punto de vista inflacionario. Para poder hacer frente a los costos de la cuarentena, y como única fuente de financiamiento, el BCRA debió emitir pesos para sostener los gastos del Tesoro, a la vez que los ingresos del Estado colapsaron debido a la menor recaudación generada por el menor nivel de actividad.

Los analistas de Portfolio Personal Inversiones explicaron que, aún con la aspiradora monetaria a máxima presión, la base monetaria en promedio crece 1% mensual y acumula una suba del 78% interanual a la vez que los pasivos monetarios del BCRA crecieron 4% (por la mayor absorción) y 90% año contra año. Para los analistas de PPI, esta ?mayor monetización? se tradujo en una brecha creciente y en otras formas de pasaje de dinero a bienes.

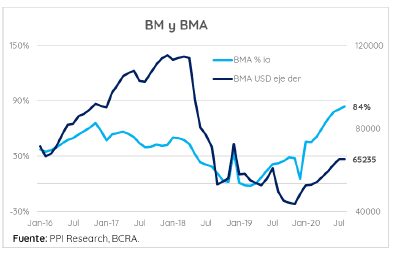

La Base Monetaria Amplia (BMA) que suma la Base Monetaria y los pasivos del BCRA totaliza a agosto $ 4776 mil millones, o 16,3% del PBI. Unos cinco puntos porcentuales más que en noviembre de 2019, cuando fue 11% del PBI , lo cual puede verse a dicha diferencia como desequilibrio monetario del orden de u$s 20.000 millones. Tanto el temor inflacionario como la brecha son las consecuencias inexorables del financiamiento al Gobierno y los intereses del BCRA, que acumulan una emisión de 9% del PBI desde noviembre de 2019, explicaron desde PPI.

En línea con el aumento de la base monetaria, el BCRA también vio incrementar el stock de Leliq, el cual es de casi $1,9 billones, mientras que los Pases (con tasa de 19% anual) rozan los $ 700.000 millones, lo cual equivale al tipo de cambio oficial, un 82% de las reservas brutas en divisas.

Menos activos

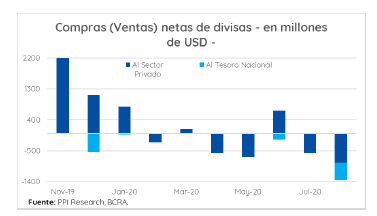

En línea con un aumento de la cantidad de pesos y de pasivos monetarios, el BCRA estuvo perdiendo terreno desde el lado del activo, es decir, desde las reservas. En agosto se habrían perdido cerca de u$s 1160 millones en reservas netas, lo cual hace que el foco de atención se centre en nuevas medidas para reforzar el cepo cambiario, fundamentalmente en presiones sobre el dólar ahorro y que eventualmente, dicho cupo sea limitado aún más. El tiempo y el contexto no le juega a favor al Gobierno ya que se estima que para fin de año, las reservas netas podrían caer debajo de cero.

Fernando Marull, economista y director de FMyA, explicó que con una devaluación oficial como la actual y cepo cambiario, el BCRA seguiría vendiendo cerca de u$s 1100 millones por mes y las reservas netas, que a fin de agosto serían de unos u$s 8000 millones según estimaciones privadas, bajarían a u$s 3000 millones en diciembre y a cero en abril 2021.

Marull explica, además, que para proyectar cuánto tendrá que vender el BCRA en los próximos meses basta ver la evolución de cinco variables. Estas son el saldo comercial, servicios, intereses, dólar ahorro y cuánto se cancela de crédito financiero.

Dentro del saldo comercial, proyectamos que los exportadores del agro seguirán bajando la liquidación hasta niveles de u$s 1300 millones en noviembre, antes qué entre el trigo, casi un 30% debajo de un año atrás. Para las importaciones, con el saldo comercial liquidado de u$s 700 millones. La cuenta de Servicios y Turismo hoy es marginal, pero asumimos que acelerará por vacaciones post Covid-19. Si bien hoy el pago de intereses de bonos del Gobierno es acotado, igual hay que pagar intereses al FMI, provincias y empresas, que demandan cerca de u$s 200 millones. La compra de dólares ahorro de u$s 200 por mes, que, si se mantiene en los niveles de agosto, implican u$s 1100 millones por mes, al menos, señaló el economista.

Para Marull, los mayores riesgos de este escenario son que el agro liquide menos, (cerca de u$s 1000 millones por mes y no u$s 1300 millones), los importadores paguen más (100%, en vez de 90%) y el dólar ahorro siga en niveles de u$s 1000 millones por mes.

En ese escenario, el BCRA venderá cerca de u$s 2000 millones por mes y las reservas netas llegarían a cero en diciembre. Allí el BCRA intentará primero cortar el dólar ahorro, luego el pago de importaciones, y eso frenará la actividad en el cuarto trimestre, como ocurrió en los meses previos al salto cambiario de enero 2014, estimó el economista.

Futuro de dólar

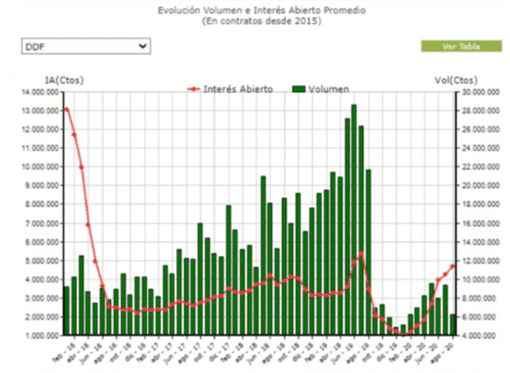

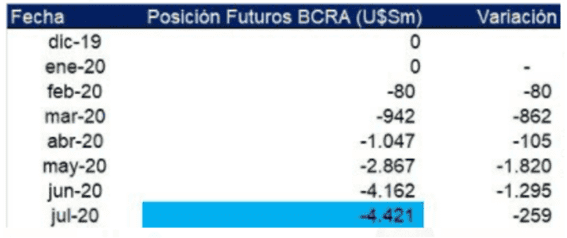

Dentro del deteriorado balance del BCRA se encuentran también los contratos de dólar futuro. Esta es una herramienta utilizada por el Banco Central para poder contener al tipo de cambio mediante la venta de contratos futuros de dólar. La posición vendida de dólar futuro del BCRA creció 6% en el mes de julio hasta los u$s 4421 millones y de esta manera se desaceleró respecto del incremento que se había registrado en junio del 45% mensual.

Adrián Yarde Buller, economista jefe de Grupo SBS, remarcó que las posiciones en el mercado de futuros de dólar del Central siguen siendo importantes.

"Los últimos datos disponibles a fin de julio muestran que el BCRA tenía una posición neta vendida de u$s 4422 millones en futuros, lo que sugiere que la entidad tiene posiciones tanto en Rofex como en MAE. El notable incremento del interés abierto en agosto sugiere que las ventas del BCRA en futuros volvieron a ser importantes a lo largo del último mes, en línea con las fuertes ventas que realizó la entidad en el mercado cambiario spot, comentó Yarde Buller.

Actualmente la cantidad de contratos abiertos en dólar futuro ronda los u$s 5 millones. Dado que hay pocos jugadores que se animan a jugarle a una apreciación del peso, se estima que gran parte de la posición vendida en dichos contratos corresponde al BCRA, por lo que su posición total se acercaría a dicho valor.

Juan José Vázquez, head de research de Cohen, remarcó como desaceleró la apertura de posiciones vendidas del BCRA en el mercado de futuros como en Rofex y Mae a partir de la entrada en vigencia de la Comunicación A 7030. El último dato es al 31 de julio de 2020.

Se ve cierta desaceleración en las posiciones vendidas en el mercado de futuros de dólar del BCRA. Esto se dio en parte porque hay gente que se cansó de perder plata al tener que reponer márgenes diarios en el caso de los futuros por Rofex. Además, la circular 7030 género que por lo menos en el mes de junio el BCRA haya comprado en el MULC u$s 672 millones, generando la percepción que el tipo de cambio nominal iba a seguir siendo manejado vía cantidades y no precio. De todos modos y dado el contexto, entiendo que es mejor vender futuros que perder reservas en estas circunstancias, sumó.

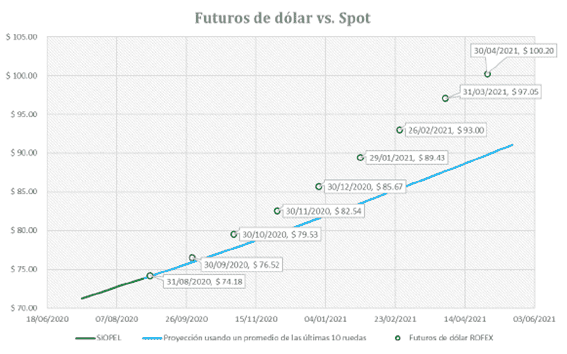

El mercado está priceando riesgos de devaluación mayor respecto del ritmo de devaluación que viene llevando el BCRA en los últimos meses. Esto se puede ver por el spread que hay en la curva de contratos de futuro de dólar respecto de la curva del dólar oficial en función de la velocidad de devolución que viene realizando la entidad monetaria

Mateo Rescihini, head de research de LBO, explica que el dólar oficial sigue bastante presionado con el BCRA perdiendo cada vez más dólares por compras de privados y por falta de dólares de la exportación. Esto fomenta que las expectativas de depreciación que el BCRA quiere instalar no sean tan fáciles de que el público las crea y por ende los futuros de dólar largos tienden a alejarse del sendero planteado por la autoridad monetaria.

Le es muy difícil al BCRA mantener a los futuros a raya y estamos cerca de un nivel de definición ya que el interés abierto supero los u$s 5000 millones y gran parte de la posición vendida es del BCRA. Por normativa del propio mercado el Banco Central tiene un tope de posición de justamente u$s 5000 millones por lo que, sin dispensa mediante, dentro de poco no podrá operar más. Por lo que estará en la disyuntiva de pedir un mayor límite al mercado y aumentar aún más su posición vendida que lo pone en una considerable situación de emisión ante una devaluación. O dejar que los participantes del mercado definan el precio de los futuros sin intervención.

Notas Relacionadas

Evolución de las Cauciones en pesos y dólares al 4 de septiembre 2020

Evolución de las cotizaciones del dólar al 4 de septiembre 2020

Análisis bursátil - Acciones al cierre del 4 de septiembre 2020

Evolución de los Bonos argentinos en Pesos al 4 de septiembre 2020

Evolución de los Bonos argentinos en Dolares al 4 de septiembre 2020

Dólar: el blue retrocede a $ 132 y las cotizaciones financieras toman impulso

Los bonos tendrán hoy el último día de Grey Market y esperan mayor el volumen

Canje de deuda: hoy se acreditan los nuevos bonos en la cuenta de los acreedores

Deuda ley local o ley extranjera: el mercado anticipa una primavera con menor riesgo país. La oportunidad que abre el canje exige saber por qué no funcionó la anterior

Deuda: cinco claves para entender la negociación que llevó a cabo Martín Guzmán