Los bonos tendrán hoy el último día de Grey Market y esperan mayor el volumen

Con la finalización del Grey Market, esperan que las nuevas especies tomen mayor volumen. Si bien los rendimientos de los bonos argentinos son elevados respecto de sus comparables, esperan que la mejora de los bonos continúe de la mano de la mayor liquidez en dichos instrumentos. para llevar a los bonos hacia niveles superiores.

Hoy finaliza el Grey Market y se espera que los volúmenes de los nuevos bonos comiencen a incrementarse. El mercado se despide de los bonos de la curva anterior y recibe a los nuevos instrumentos resultante del canje. Se espera que, ya con el incremento del volumen, los bonos sigan comprimiendo de spread para situarse en niveles de 11% como primera parada. Aun así, con estas tasas, los bonos argentinos rinden mas del doble que sus comparables. Los bonos viejos dejarán de operar.

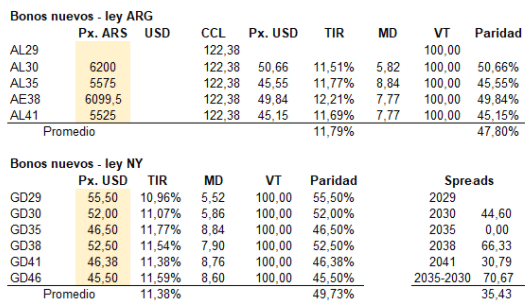

Tras el cierre de ayer, los bonos en dólares de legislación local operaron con tasas promedio de 11,8%, con el AL30 rindiendo 11,5%, el AL35 en 11,77% mientras que en la parte más larga, se observan tasas de 12,2% para el AL38 y 11,7% en el AL41. En lo que respecta a los bonos de legislación internacional, la tasa también promediaba los 11.4% con los bonos más cortos a 2029 y 2039 rindiendo 10,96% y 11,07% mientras que la parte mas larga con tasas cercanas al 11,5%. En la ley local, los bonos operan con una paridad de 47,8% mientras que los de ley Nueva York registraban una paridad superior del 49,7%

El riesgo país opera sin grandes cambios cayendo 7 puntos básicos a 2156 puntos, o una baja de 0,3% respecto del cierre de ayer.

Los analistas de Portfolio Personal Inversiones agregaron que , ya habiendo iniciado la etapa ?tardía? del canje de legislación local, nos acercamos al cierre de una semana que trajo señales alentadoras respecto a los activos de deuda.

?Las primeras operaciones de los nuevos títulos presentaron resultados optimistas reflejando Tires cercanas al 11% en los bonos de ambas legislaciones. De todos modos, para convalidar estos rendimientos habrá que esperar a mayores negocios que se irán dando con las liquidaciones de los distintos canjes. Por su parte, la expectativa también se mantiene en el resultado del canje de ley local, el cuales se cree que irá en línea con lo esperado después de la amplia adhesión al canje de los títulos de legislación extranjera?, comentaron.

Por su parte, desde Delphos Investment agregaron que, habiendo ya transcurrido en el día de ayer el último día de grey market, la rueda de hoy y las que siguen el volumen de los nuevos bonos levante.

?Con un mayor volumen podríamos esperar a que los bonos se acerquen aun mas hacia la zona del 11% de rendimiento. Aún, el poco volumen no permite sacar demasiadas conclusiones pero el camino parce claro, los bonos ya comprimieron entre 100 y 150 puntos básicos de tasa promedio desde hace aproximadamente 5 a 10 ruedas. Sin embargo, debemos tener en cuenta las disparidades en el MEP dado cada uno de los distintos instrumentos, donde llegamos a ver diferencias de hasta AR$ 8 entre, por ejemplo, AO20 y AY24. De este modo, esperamos que este panorama se aclare una vez que las especies D (dólar) de los nuevos bonos comiencen a operarse?, comentaron los analistas de la consultora.

Argentina, última en la tabla

En general las calificadoras de riesgo asignan notas a los distintos emisores de bonos tanto soberanos, corporativos, provinciales o municipales. Las calificaciones van desde el mejor grado crediticio (AAA o grado de inversión), grado especulativo (?junk? o bonos basura), hasta la peor calificación que es llegar a defaut (D o cesación de pagos). En el medio de cada categoría hay distintos grados de riesgo crediticio. Hoy Argentina sale del descenso pero sigue en los últimos puestos del torneo de ascenso en el riesgo crediticio.

De esta manera, y en base al paralelismo que proponen los analistas de Criteria, estar en grado de inversión sería un equivalente a jugar en la Primera División del fútbol argentino, mientras que todo el resto de las categorías seria estar jugando en las categorías de ?ascenso?. En este grupo se ubicará la Argentina. Lo hará, probablemente, con una nota ?CCC?, uno de los registros que manifiestan mayor riesgo dentro de este grupo.

Según detallan los analistas de Criteria en su informe publicado a comienzo de semana, con la deuda externa actual de Argentina a 2030 rindiendo 12% y con calificación crediticia de posible CCC (saliendo del SD que es default), el país ocupa los últimos puestos de ranking crediticio y de rendimientos, tanto a nivel global como regional. Incluso, si Argentina llegase a rendir 10%, también se mantendría en los últimos puestos.

En un ranking de 21 créditos de alto rendimiento y con vencimientos a 2030, Argentina rindiendo 12% y con CCC de calificación crediticia ocupa el último lugar. En el puesto 20 aparece Congo con calificación CCC+, rindiendo 11,9% y luego Sri Lanka con B- a 2030 rindiendo 10,3%.

Si Argentina rindiese 10% pasaría del puesto 21 al 18. Mirando más hacia arriba dentro de la tabla encontramos a Mozambique (rinde 9,4% con calificación crediticia CCC+), Ghana (8,2%), El Salvador (8,1% y B- de calificación), Camerún (7,6% y B- de calificación crediticia). En la tabla aparecen Costa Rica, Ucrania, Nigeria, Turquía, Kenia, Egipto Bolivia o Pakistán. En el top 3 de los rankings crediticios aparecen Senegal en el tercer puesto rindiendo 4,8% y con calificación B+, Brasil (rinde 3,6% a 2030 y es BB+) y Paraguay que rinde 2,9% a 2031, tiene una calificación crediticia de BB, y lidera el ranking.

A nivel regional, los créditos de Chile, Perú, Uruguay y Colombia se encuentran dentro del Grado de Inversión, mientras que Paraguay y Brasil pelean por un lugar en el ?repechaje?.

El resto de los países tiene todavía un diferencial de rendimientos significativo respecto a la deuda de mayor grado de calificación. Argentina está en los últimos puestos junto a Ecuador y Venezuela. Ambos países están con problemas crediticios, aunque Ecuador acaba de reestructurar, al igual que Argentina y ya rinde 10%.

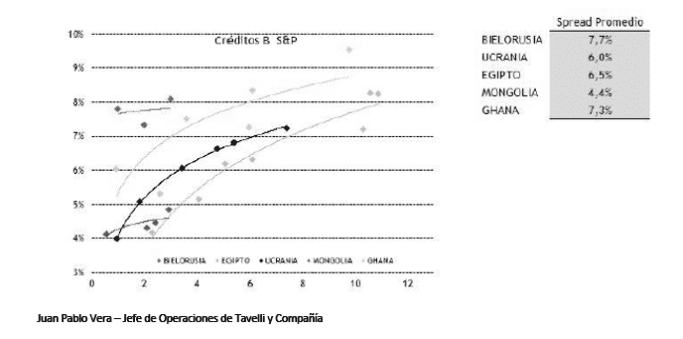

Juan Pablo Vera, jefe de operaciones de Tavelli y Compañía, entiende que Argentina tiene la mesa servida a nivel de precios y rendimientos de los bonos de países en desarrollo.

?Pocas veces se observó un escenario internacional tan favorable. La Argentina no hace mucho tiempo supo limitar en el rango de créditos B. En ese espectro encontramos a países como Egipto, Ucrania y Bielorusia, con tasas promedio de 6,5%. Hoy suena a utopía, pero ahí es donde operan hoy países similares al nuestro, al menos en un pasado reciente. Si observamos lo que ocurre en la región, las diferencias son aún mayores?, explicó.

Notas Relacionadas

Evolución de las Cauciones en pesos y dólares al 4 de septiembre 2020

Evolución de las cotizaciones del dólar al 4 de septiembre 2020

Evolución de los Bonos argentinos en Pesos al 4 de septiembre 2020

Evolución de los Bonos argentinos en Dolares al 4 de septiembre 2020

Dólar: el blue retrocede a $ 132 y las cotizaciones financieras toman impulso

Uno por uno los seis factores que explican el deterioro en el balance del BCRA

El dólar blue abre en $ 134 y las cotizaciones financieras insinúan un leve rebote alcista

Canje de deuda: hoy se acreditan los nuevos bonos en la cuenta de los acreedores

Deuda ley local o ley extranjera: el mercado anticipa una primavera con menor riesgo país. La oportunidad que abre el canje exige saber por qué no funcionó la anterior