Mundo de hiper liquidez: curva americana debajo del 1%, caída del dólar y resurgimiento de emergentes

La elevada liquidez y las políticas monetarias laxas lleva al dolar a la baja. Mientras el dolar cae 9% desde marzo, los mercados emergentes se recuperan, en linea con la recuperación de Wall Street.

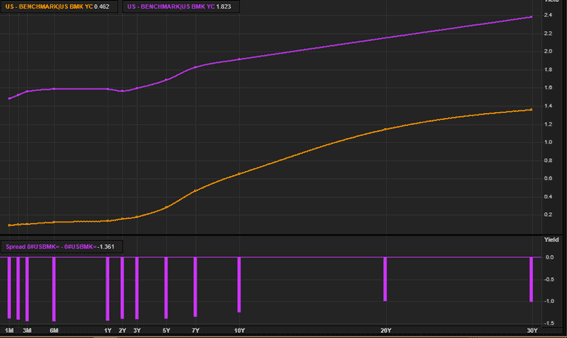

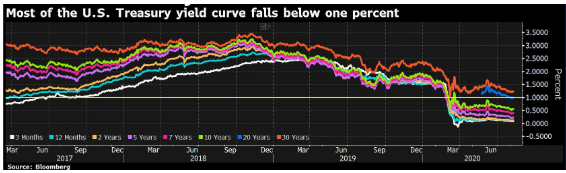

Prácticamente toda la curva de deuda de Estados Unidos se encuentra en niveles debajo del 1% y con los tramos más cortos debajo del 0,5%. De hecho, en los vencimientos más cortos de la curva soberana de EE.UU., las tasas están en niveles prácticamente de 0%.

El colapso en las tasas se debió a distintas políticas monetarias llevadas a cabo por la Fed para enfrentar la crisis del coronavirus. Entre algunas de sus medidas se destacan un incremento histórico de la emisión monetaria, aumentando la liquidez global, reducción de las tasas de interés de referencia. Ademas, las tasas cayeron por una búsqueda de cobertura por parte de los inversores ante las mayores incertidumbres económicas globales. La gran incógnita es durante cuánto tiempo pueden mantenerse las tasas en niveles tan bajos. Un contexto de extrema liquidez y dólar a la baja favorece a los mercados mercados emergentes .

El 90% de tramos de la curva soberana americana cotiza con niveles debajo del 1%. Si nos centramos en los tramos más cortos, de entre un mes y 3 años los bonos del tesoro americano se encuentran entre 0,08% y 0,17%.

La compresión de spreads fue notable, de más de 140 puntos básicos en lo que va del año. En el tramo que va de más de tres años y hasta 10 años, las tasas operan en el rango de entre 0,2% y 0,65%, evidenciando una baja en las tasas de entre 140 a 125 puntos básicos. solamente en los extremos mas largos, la curva sobrepasa el 1%, con los bonos a 20 y 30 años rindiendo 1,1% y 1,35% respectivamente. Aun así, la compresión también fue importante ya que a comienzo de año operaban con tasas de 2,2% y 2,4% respectivamente,

Si bien la Fed logró su cometido de poder bajar la volatilidad y nerviosismo en el mercado, aun no se espera que relaje significativamente su política monetaria. Por otro lado, el debate de la inflación comienza a tener cada vez mas protagonismo en Wall Street justamente por la enorme emisión monetaria. Sin embargo, aun no se observa síntomas de que la inflación sea un problema, por lo que se espera una continuidad en las políticas laxas de la Reserva Federal.

Juan Salerno, head portfolio manager de Compass Group explicó que como consecuencia de la inyección de liquidez histórica de los bancos centrales y los diversos programas de salvataje las curvas permanece en niveles bajos. Adicionalmente Salerno remarcó que las expectativas de crecimiento moderado y presiones inflacionarias bajas hace que también los tramos más largos permanezcan en niveles bajos.

?La historia demuestra que esta situación no dura para siempre y que a medida que la actividad económica recupere niveles de crecimiento posiblemente veamos un retiro de los estímulos de manera moderada. La contracara de esta situación es los niveles de endeudamiento de países centrales y emisión monetaria. Hoy el mercado parecería estar testeando hasta cuanto puede durar la situación. La situación de bajas mayores dependerá mucho si esta postura laxa continúa algo que nos parece difícil si la economía se recupera de manera rápida y los estímulos se retiran gradualmente?, dijo.

Julio Calcagnino, analista de mercados de TSA Bursátil del Grupo Transatlántica entiende que luce poco probable ver una política monetaria contractiva en el corto plazo en la medida en que las expectativas inflacionarias para los próximos cinco años se encuentren por debajo del 2,0%.

?Hoy estamos en una expectativa de inflación para los próximos cinco años de 1,78% anual según datos del Banco de la Reserva Federal de St Louis, lejos su piso de 0,86% del 19 de marzo de este año. Esta cifra de 1,78% se ubica no sólo por debajo del promedio de los últimos cinco años de 1,89%, sino también por debajo del máximo de 1,88% observado en 2020 aunque. Ambas estimaciones son inferiores al objetivo de inflación del 2,0% de la Reserva Federal, lo que indica que las tasas deberían mantenerse en los niveles actuales o acercarse a cero?, comentó el especialista.

Impacto en emergentes

Un contexto de tanta liquidez, no solo plancho a las tasas de interés sino que también genero un escenario bajista para el dólar y positivo para los mercados emergentes. Las acciones de emergentes lograron recuperar el 60% de todas las perdidas vistas entre febrero y marzo y en los últimos 5 meses subieron un 50%.

Desde finales de marzo el dólar a nivel global cayó 9% mientras que el resto de los mercados apuntó al alza. Los mercados emergentes se favorecieron. Emergentes a nivel global sube un 46% desde entonces. Mercados como Sudáfrica, Rusia y Brasil están dentro de los mercados que más suben, con avances de 57%, 50% y 43% respectivamente. Latinoamericana gana un 43%, mientras que China sube un 29,4%. Mercados como Singapur, Malasia, Hong Kong ganan entre un 24% y 34%.

Camilo Cisera analista de estrategia de Cohen señaló que esta enorme emisión de dinero, que en pocos meses superó todo lo emitido en los primeros años de Quantitative Easing durante 2008, generará un boom de commodities que beneficiará a nuestra región.

?Históricamente los períodos de dólar débil marcaron un quiebre de tendencia hacía períodos de bonanzas en países de Sudamérica. Brasil, Chile y Perú, por su perfil exportador y situación macroeconómica, serán los más favorecidos. En la post-pandemia nos encontraremos con un mundo inundado de liquidez, programas de estímulo fiscal y tasas negativas que impulsarán las cotizaciones de toda clase de activos al alza, desde acciones y commodities hasta propiedades?, estimó.

Salerno destacó que en general esta situación dada la debilidad del dólar favorece a los commodities exportables de países emergentes -como el cobre- a los metales (oro y Plata) y con una demora a las materias primas exportables de Argentina como la soja trigo y maíz. Sin embargo advirtió también que la situación fiscal de emergentes continúa vulnerable.

?Muchos de estos países tuvieron un deterioro profundo en sus cuentas fiscales e incluso algunos han devaluado de manera drástica sus monedas. Por ende los beneficios de un dólar débil y tasas bajas se ve compensado por las vulnerabilidades mencionadas. Mucho dependerá del éxito para emergentes la continuidad de las condiciones globales pero también una recuperación rápida de las economías de la mano de una disminución del impacto sanitario producto del Covid 19. Será el momento entonces de corregir estos desbalances más pronto que tarde. Argentina no solo tiene este desafío sino adicionalmente el comenzar a atacar los problemas estructurales para no caer nuevamente en una crisis de deuda ?, explicó.

Notas Relacionadas

Para economistas, tras el canje es clave reducir la brecha cambiaria. Dólar ahorro: 3,9 millones de personas compraron US$ 740 millones

Deuda en dólares: el Gobierno anunciaría un canje total, por el 100% de los bonos. Para los banqueros, el canje es solo un comienzo. Cierra el alivio de u$s 42.500M

Evolución de los Bonos argentinos en Dolares al 28 de agosto 2020

Análisis bursátil - Acciones al cierre del 28 de agosto 2020

Evolución de las cotizaciones del dólar al 28 de agosto 2020

Evolución de las Cauciones en pesos y dólares al 28 de agosto 2020