Deuda: Guzmán imita a Dujovne y la larga negociación pone en riesgo el financiamiento en dólares de las empresas

Según Héctor Torres, ex director argentino en el FMI, el ministro eligió negociar al revés. Las empresas, pendientes de un tema que echa sombras sobre los USD 6.440 millones en vencimientos externos de los próximos 18 meses

La nueva y larga extensión del plazo de negociación de la deuda da pábulo a todo tipo de interpretaciones. Aunque el viernes los mercados lo festejaron como signo de acuerdo en puerta, Héctor Torres, ex representante argentino en el directorio del FMI, no está convencido. Siempre en estas negociaciones hay algo de teatro, pero es bastante preocupante porque es la tercera vez que se posterga y las amenazas (de los bonistas) de ir a la Justicia son concretas, dijo en diálogo con el programa Es por acá, en FM Milenium.

Torres reiteró sus dudas acerca del camino elegido por Guzmán de negociar primero con los acreedores, sin plan económico y sin acuerdo previo con el Fondo que dijo- está jugando un partido que nunca jugó, suerte de hincha en la tribuna que no está claro a quién alienta: si a la Argentina, con sus referencias a la sustentabilidad, o a los bonistas, al admitir que hay un cachito más de margen fiscal para acordar.

Pero lo que más le extrañó fue la decisión del gobierno de emitir deuda en dólares para dar una salida a los fondos de inversión que tienen deuda en pesos.

Guzmán está haciendo algo muy parecido a lo que hacía Dujovne, que era rescatar pesos emitiendo deuda en dólares. La gran diferencia es que aparentemente él va a emitir una deuda en dólares a 10 años. Estamos rescatando pesos y evitando que PIMCO (Pacific Investment Management Co, un fondo de inversión) corra al mercado cambiario y agrande la brecha. Por qué el ministro hace eso luego de perjurar que no lo haría Según Torres, una posibilidad es que le esté dando al fondo californiano (que hacía carry trade, ganando con el diferencial de tasas de interés) una salida hacia el dólar a cambio de que apoye la oferta argentina.

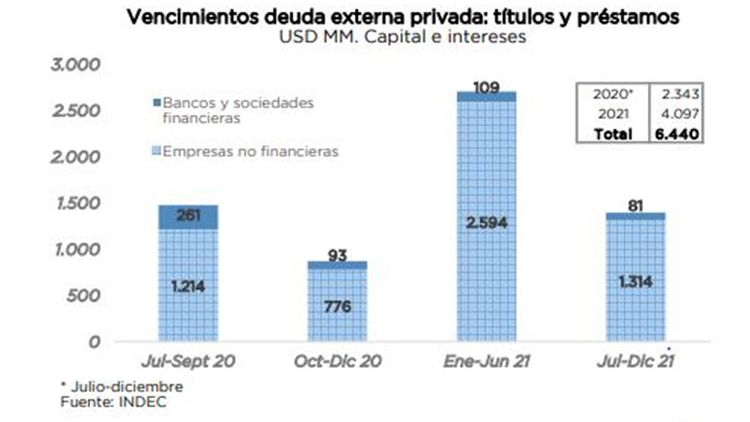

Otro ex funcionario y experto en deuda, Daniel Marx, resumió desde Quantum, su consultora, las diferencias entre las ofertas del gobierno y las posiciones de los bonistas pero, sobre todo, alertó sobre la presión que la demora en resolver la cuestión suma al financiamiento comercial y de capital de las empresas, cuya deuda en dólares ascendía a fin de 2019 a USD 80.300 millones, lo que a su vez advierte- pone presión adicional sobre las alicaídas reservas.

Según el informe, en el ?sector privado no financiero? la mayor parte del endeudamiento es por créditos y anticipos comerciales y por créditos entre empresas relacionadas (entre los dos totalizan USD 50,4 mil millones) que en condiciones normales se renueva, pero ante expectativas negativas a plazos cada vez más cortos.

Los títulos y préstamos en el exterior son otros USD 27.600 millones (aquí se incluyen ya líneas de créditos de los bancos), de los cuales USD 2.300 millones vencen antes de fin de año y otros USD 4.100 millones en 2021. En total, USD 6.440 millones en 18 meses. Allí refinanciar se pondría espeso si la Argentina demora un arreglo o cae en default.

Pero la cosa no es sencilla tampoco adentro. Allí se incluyen Obligaciones Negociables en dólares, cuyo pago neto supone más presión sobre el mercado cambiario, y deuda en dólares de las empresas con bancos locales, básicamente para financiar exportaciones por unos USD 7.600 millones. Los cerca de USD 290 millones que Vicentin adeuda al Banco Nación son apenas el 3,8% de esa suma pero han generado un gran revuelo político.

Al respecto, Torres, el ex director argentino en el FMI señaló que el caso Vicentin es inoportuno. En primer lugar, señaló, el argumento de la soberanía alimentaria es un gran disparate, pues tradicionalmente es invocado por países proteccionistas que buscan autoabastecerse, no por países exportadores de alimentos, como la Argentina, que buscan presentarse como vendedores fiables y proveedores, por tanto, de seguridad alimentaria. En segundo lugar, dijo Torres, expropiar una empresa para impedir la extranjerización es un argumento extrañísimo en un país hambriento de inversión extranjera directa. Y en tercer lugar, concluyó, si entre las ideas del gobierno para acordar con los bonistas figura un cupón ligado a las exportaciones, evidentemente esto genera una duda más.

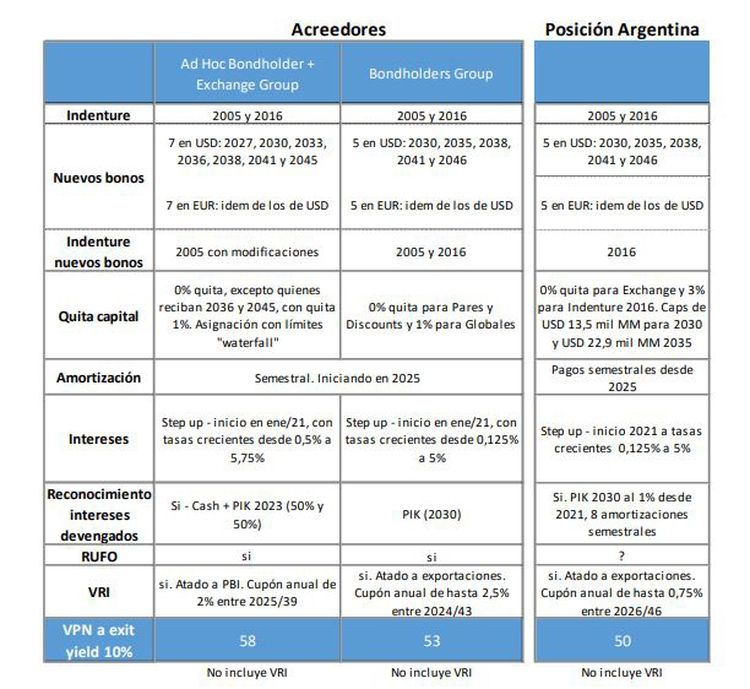

Tabla de posiciones

En tanto, el trabajo de Marx resume la dinámica previa y la actual situación en el toma y daca entre el gobierno y los comités de bonistas.

La mayor dureza es la de los dos grupos de principales acreedores, Ad-Hoc Group y Exchange Group, que unificaron sus posturas con de Valor Presente Neto (VPN) de USD 58 USD por cada USD 100 originales, calculadas a una tasa de descuento del 10%, más un ?instrumento de Recuperación de Valor atado al PBI. El tercer grupo ajustó su propuesta a USD 53 de VPN promedio más un bono atado a las exportaciones, bajándose de su propuesta previa, de unos USD 58 dólares de VPN.

La oferta argentina, en tanto, pasó primero de USD 40 a 47 y luego a 50, más un título ligado a las exportaciones. Pero el acuerdo sigue sin aparecer.

Notas Relacionadas

Con el nuevo cepo al dólar Bolsa, salen a achicar la brecha cambiaria. La CNV apuntó contra la intermediación en la compra y venta de bonos

Con mayor cuarentena, el stock de pases y Leliq llegará a $ 3 billones

La mayor burbuja financiera de nuestras vidas: más vale canguro en mano que cien saltando

Deuda: el Gobierno evalúa negociar sin acuerdos de confidencialidad. Hasta el 24 de julio no se pagarán 9 bonos por u$s 944 millones

Evolución de los Bonos argentinos en Dolares al 19 de junio 2020

Evolución de los Bonos argentinos en Pesos al 19 de junio 2020

Análisis bursátil - Acciones al cierre del 19 de junio 2020.