Advierten sobre los costos para la economía real de una elevada brecha cambiaria

El ex viceministro de Economía, Emmanuel Álvarez Agis, considera que la clave para evitar que la diferencia entre la cotización oficial y las paralelas se traslade a inflación dependerá de: ?La resolución de la deuda soberana, las tasas de interés, y de la aparición de oferta de dólares?

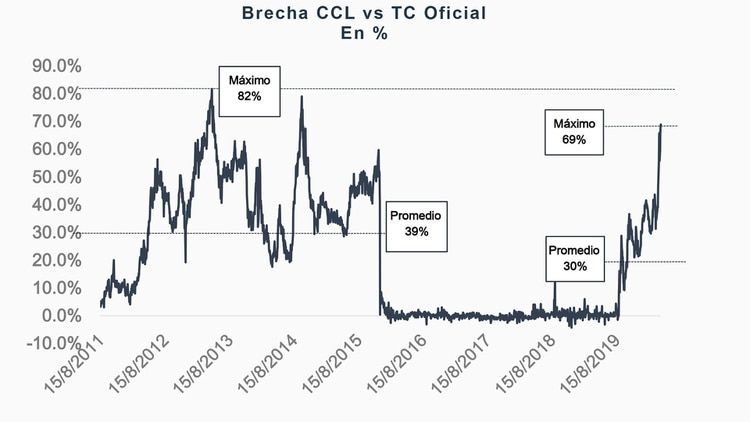

El Gobierno ha logrado reducir a la décima parte el movimiento de compra y venta de dólares para turismo, y también la formación de activos externos, fuga de capitales. Sin embargo, en los últimos días, a partir de las reacciones negativas de un conjunto de bonistas a la propuesta de reestructuración de la deuda que hiciera el ministro Martín Guzmán, los tipos de cambio alternativos, como el contado con liqui, MEP y libre, se dispararon, acumulando subas de más del 60% en los primeros cuatro meses de año, en contraste con poco más de 8% en el canal minorista con el recargo de Impuesto PAIS del 30%; y de 11% el mayorista, donde se liquidan las operaciones de comercio exterior. De ahí surgieron brechas que se ampliaron hasta 70% respecto del mayorista, o 35% si se comparara el oficial con el agregado del Impuesto PAIS para el público general con límite de compra de USD 200 por mes.

Al respecto, Emmanuel Álvarez Agis, ex viceministro de Economía de Axel Kicillof en la segunda presidencia de Cristina Fernández de Kirchner, y director de la consultora PxQ, destaca en su informe semanal: En el corto plazo una ampliación de la brecha no representa un riesgo mayor, pero de ampliarse la diferencia entre el tipo de cambio oficial y el paralelo y sostenerse en el tiempo se empiezan a generar distorsiones que son riesgosas para le economía real.

Si bien el ahora consultor de empresas y profesor en universidades nacionales ponderó las medidas de contención adoptadas por Banco Central para absorber el exceso de liquidez que había quedado en las entidades financieras por el desarme de Leliq de fines de marzo último, al tiempo que subió la tasa de pases con el objetivo de que los bancos aumenten la remuneración que pagan a los ahorristas mayoristas; así como las regulaciones a la financiación que los grandes exportadores pueden tomar en pesos, para evitar que utilicen las tasas bajas para financiarse y retrasar la liquidación de exportaciones; y los nuevos límites que impuso la Comisión Nacional de Valores para la tenencia de dólares en las carteras de los Fondos Comunes de Inversión, alertó sobre que la disminución de las tensiones en el mercado de cambios dependerán de otros factores.

El Gobierno subió la tasa de pases con el objetivo de que los bancos aumenten la remuneración que pagan a los ahorristas mayoristas; así como las regulaciones a la financiación que los grandes exportadores pueden tomar en pesos, para evitar que utilicen las tasas bajas para financiarse y retrasar la liquidación de exportaciones

Álvarez Agis le asigna especial atención a la evolución de la negociación soberana, las tasas de interés internas y, sobre todo, a la aparición de algún tipo de fuente de oferta en el mercado de la brecha. Una resolución satisfactoria en materia de deuda soberana tendría un efecto positivo y la brecha debería acortarse, permitiendo al BCRA acumular divisas derivadas del superávit comercial.

Pero aún en ese hipotético escenario, a la luz de las primeras reacciones de los bonistas a las propuestas de canje del ministro Guzmán, para el caso de la deuda nacional en dólares bajo legislación extranjera, y también a la iniciativa algo más ventajosa que hiciera el gobernador Axel Kicillof para el caso de la deuda de la provincia de Buenos Aires, el recorte de la brecha entre los diferentes tipos de cambio no sería inmediata, el economista considera en su informe semanal: resulta necesario contar con mecanismos de intervención directos sobre el mercado de Contado Con Liquidación, para evitar que la brecha suba a niveles que impactan sobre la actividad agregada y sobre la sostenibilidad externa de la economía, de modo de evitar el traslado a precios.

El agregado de la COVID-19

El director de PxQ agrega como un factor adicional a los factores de presión hacia la ampliación de la brecha cambiaria es la concurrencia de baja en la tasa de interés pasiva (para los depósitos) en un momento clave de la negociación con acreedores privados por la deuda pública en moneda extranjera, con la crisis de la COVID-19 que generó una devaluación de todas las monedas emergentes en relación con el dólar.

Un factor adicional a los factores de presión hacia la ampliación de la brecha cambiaria es la concurrencia de baja en la tasa de interés pasiva (para los depósitos) en un momento clave de la negociación con acreedores privados por la deuda pública en moneda extranjera, con la crisis de la COVID-19

Para Álvarez Agis si bien la pandemia afectó severamente a muchos sectores de la producción y el comercio, otros sectores tienen liquidez y ante la mayor incertidumbre sobre la deuda soberana están en condiciones de tomar cobertura sobre una posible devaluación. Dado el esquema de control de cambios que no permite a las empresas acceder a divisas en el mercado oficial para motivos que no sean pago de importaciones o servicios de deuda, la demanda por cobertura se traduce en un aumento de la demanda de dólar CCL o MEP.

Pese a que el volumen operado en esos mercados no parece determinante sobre el movimiento de reservas monetarias internacionales, el ex viceministro de Economía observa: La importancia de la brecha viene asociada a sus efectos sobre el comercio exterior y sobre el tipo de cambio nominal, el que a su vez tiene influencia sobre los precios de la economía. Por tanto, mantener la brecha cambiaria acotada es un objetivo de política económica, de ahí las medidas de contención instrumentadas en los últimos días las cuales permitieron frenar la ampliación de la brecha, pero aún no resultan suficientes para volver atrás, por las asignaturas pendientes en los frentes de deuda pública, política monetaria, financiera y fiscal, derivados de los efectos de la pandemia.

Notas Relacionadas

Evolución de los Bonos argentinos en Pesos al 30 de abril 2020

Evolución de las Cauciones en pesos y dólares al 24 de abril 2020.

Análisis bursátil - Acciones al cierre del 30 de abril 2020

Dólar: el blue baja a $ 116 pero las cotizaciones financieras vuelven a subir

Cinco gráficos para entender por qué las tecnológicas son más inmunes y ganan con el coronavirus

¿Cuál es el punto de partida de Argentina para aplicar otro impuestazo?

Dólar: se derrumban el MEP y liqui hasta 9% mientras el blue opera a $ 118

Para contener al contado con liqui, el Gobierno fijó un mínimo de inversión del 75% de títulos y acciones locales para Fondos Comunes de Inversión en pesos

La recaudación se mueve por debajo de la inflación: en abril cae 25% en términos reales