El peso, entre las monedas que menos se devalúa: vuelve el debate de atraso cambiario

Si bien el tipo de cambio real multilateral se encuentra en niveles altos y otorgando competitividad al país, el peso fue la moneda que menos se depreció en la región en lo que va del 2020 por el coronavirus.

Las monedas de mercados emergentes muestran una fuerte devaluación de sus monedas en lo que va del 2020. En este escenario, el peso argentino no figura entre las que más se deprecian, tanto desde el punto de vista del dólar oficial así como del contado con liquidación. Si bien el nivel del tipo de cambio hace que Argentina este en una situación de competitividad, el hecho de que el dólar en la plaza local se muestre mucho más estable que el resto de las monedas hace que, para algunos analistas, se comience a dar un escenario de atraso cambiario.

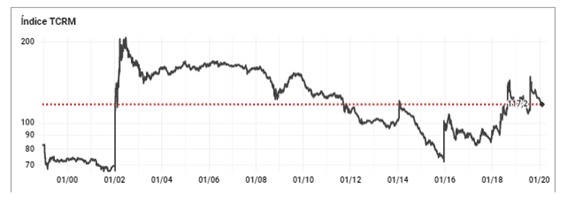

La devaluación del peso argentino en los últimos años hizo que la economía se coloque en una situación de confort en cuanto a la competitividad. El tipo de cambio real multilateral se encuentra en niveles de 117 puntos, lo que implica estar en valores de 2014. Si bien estos valores están lejos de los máximos de octubre pasado, para algunos analistas, el hecho de que el TCRM todavía se encuentre en estos valores hace que no se de un escenario de atraso cambiario.

José Bano, gerente de Research de invertirOnline.com no ve que el tipo de cambio se esté retrasando respecto del resto de las monedas.

“Cuando vemos el tipo de cambio real multilateral (el peso contra una canasta de monedas contra las que más comercializamos) se observa que se está en la mejor posición desde 2011. En un contexto Inter temporal con nuestra canasta de moneda, el tipo de cambio argentino es competitivo. Un tipo de cambio de 100, lo que se toma como base, en este punto el tipo de cambio real multilateral está por la zona de los 120”, señaló.

De esta manera, para Bano, si se toma en cuenta ese indicador, no está atrasado el dólar. Aun así, el especialista remarca que existen factores que pueden alterar aún más el contexto actual.

“Estamos en medio de crisis financiera argentina, sumado al coronavirus , que venimos de emisión de $ 598.000 millones y que la base monetaria subió un tercio en un mes, hace que las variables financieras sean muy dinámicas. Hay indicadores que dicen que hay muchísimos pesos dando vuelta en la economía, y cuando haces el tipo de cambio de convertibilidad, el mismo se te dispara”, alertó.

Nicolas Max, head de Asset Management de Criteria coincidió con José Bano al remarcar que no se observa un atraso cambiario.

“Si bien el tipo de cambio real multilateral bajó respecto de finales de 2019 no vemos que a estos valores estemos de frente a un atraso cambiario. En ese sentido, vemos al dólar MEP y al dólar cable como las mejores opciones de dolarización de portafolios para la protección del poder adquisitivo de los saldos de ahorro local”, afirmó Max.

Mirando la suba del dólar en 2020

Ahora bien, a su vez, al analizar la dinámica que tomo tanto el tipo de cambio oficial como el contado con liquidación se puede observar también que estos subieron menos que sus pares de la región, lo que para algunos analistas hace que se dé un cierto escenario de atraso cambiario.

En lo que va del año, el dólar en Brasil subió un 29,8%, similar a la devaluación del Rand Sudafricano en donde el dólar subió un 30%. En Rusia el tipo de cambio subió un 22% mientras que en México, Colombia y Chile, las depreciaciones fueron del orden del 27%, 19% y 13% respectivamente.

Por su parte, el dólar oficial apenas subió un 8,7% mientras que el contado con liquidación y el dólar Mep avanzan en lo que va de 2020 un 21% y 23,5% respectivamente. Es decir, el peso argentino oficial se depreció significativamente menos que todas las monedas de emergentes mencionadas mientras que los demás tipos de cambio registraron subas menores que la mayoría de sus pares.

Francisco Mattig, analista de estrategia de Consultatio considera que el tipo de cambio oficial quedó retrasado respecto de las monedas de sus principales socios comerciales.

“Si observamos el comportamiento del tipo de cambio real desde el 20 de febrero, podemos notar que el peso se apreció casi 5% en términos reales. Si bien el tipo de cambio oficial se depreció 5% desde entonces, la devaluación de los socios comerciales más la inflación erosionaron ese impacto. Por ejemplo, la devaluación del real brasileño impacta fuerte porque pesa casi un 30% en el comercio y el tipo de cambio real bilateral con Brasil se apreció 15% desde la fecha”, afirmó.

Mattig explicó además que el tipo de cambio contado con liquidación se fue ajustando en línea con el resto de las monedas

“El tipo de cambio real ajustado por el tipo de cambio libre está estable desde el 20 de febrero pasado. De todos modos, esperamos que siga ajustando al alza por el atraso del tipo de cambio oficial y por la existencia de una monetización muy grande del déficit fiscal que pondrá presión en la brecha cuando la economía se vaya despertando de la cuarentena”, agregó.

Con una visión similar, Joaquín Candia, analista de Rava Bursátil explicó que tanto el peso argentino como las monedas de Brasil y México, vivieron fuertes depreciaciones en los últimos años a la vez que dicha depreciación de las monedas de la región se aceleró durante el 2020 debido a la crisis mundial causada por el Covid-19 y su potencial impacto en la economía de todos los países.

“El peso en este primer trimestre del 2020 se depreció solamente 4,4% mientras que los demás países sufrieron una depreciación de su moneda entre 18% y 25%. Esta situación, por lo pronto, llama la atención ya que no sigue el movimiento histórico de estas monedas emergentes”, afirmó.

A su vez, el analista remarcó que se observa cierto retraso al analizar la dinámica del dólar oficial y el dólar bolsa, lo que explica la existencia de la brecha cambiaria.

“Cuando los controles cambiarios son instalados, la brecha se amplía y el dólar oficial queda pisado, mientras que el dólar MEP se vuelve más volátil. Esto genera un atraso del tipo de cambio ya que las posiciones en las carteras están valuadas a dólar oficial al igual que los balances de las empresas, cuando en realidad la valuación debería ser mayor. No obstante, es muy probable que las empresas están marcando los precios con el dólar MEP ya que es el tipo de cambio que surge de la interacción entre oferta y demanda, por lo que los precios tienen incorporados una parte del aumento del dólar MEP”, sumó Candia.

Opciones para dolarizarse

Los inversores en estos momentos de volatilidad global y domÉestica tienden a buscar opciones en moneda dura. Si bien la existencia de cepo cambiario pone ciertos límites y trabas, todavía existen distintas opciones de dolarización de portafolios.

El gerente de inversiones de invertironline.com señala que una de las posibilidades para dolarizarse es a través de los u$s 200 por mes que te permite el Banco Central .

“Nosotros desde invertirOnline con DólarIOL te damos la posibilidad de adquirirlos a un precio aún más competitivo durante las 24 horas. Después, otra alternativa es invertir en dólar MEP. Ya después aparecen otras opciones pero imperfectas como la compra un futuro de dólar, activos dolarizados como Cedears. Pero el mejor modo es invertir en dólar MEP”, afirmó.

Con una misma visión, Francisco Mattig explica que además del dólar MEP, existen opciones con fondos comunes de inversión para la dolarización de portafolios.

“Comprar dólar Mep implica pagar el costo del oficial más el 30% del impuesto país. También hay Fondos Comunes de Inversión cuya cotización sigue muy de cerca el tipo de cambio y es, en la práctica, una manera muy fácil e instantánea de comprar tipo de cambio contado con liquidación”, indicó el analista de estrategia de Consultatio.

Finalmente, Candia remarcó que algunas opciones de inversión más allá del dólar MEP son los Cedears.

Para aquellos que no quieran tener toda la cartera líquida y que no inviertan en el mercado internacional, pueden adquirir Cedears. Estos son certificados que representan acciones de otros mercados y que no cotizan en la Argentina.

"De esta manera el inversor puede adquirir en pesos una acción que cotiza en dólares, aunque no verá los dólares físicos, los precios de estos activos se ajustan a su cotización en el extranjero mediante el contado con liquidación. Por lo tanto, es una manera de seguir la cotización real del dólar. Por otro lado, no hay que perder de vista, que es un instrumento de renta variable y por lo tanto está atado a la volatilidad del mercado accionario de Estados Unidos", resumió.

Notas Relacionadas

Análisis bursátil - Acciones al cierre del 8 de abril 2020

Evolución de las Cauciones en pesos y dólares al 8 de abril 2020.

Evolución de los Bonos argentinos en Pesos al 8 de abril 2020

Evolución de los Bonos argentinos en Dolares al 8 de abril 2020

¿Recesión o depresión? Dos economistas de Harvard anticipan cómo será el rebote de la crisis económica

Qué advertencias realiza el mercado ante el aumento de la emisión monetaria

Dólar: se anticipan negocios porque no habrá mercado hasta el lunes

El Gobierno apuesta a jugada de riesgo para ganar 6 meses en negociación con bonistas