La mayoría de los economistas y funcionarios del área económica no se han caracterizado en los últimos años por su precisión en los pronósticos sobre la inflación, que invariablemente terminó siendo más elevada que las previsiones originales.

Desde la conferencia de prensa del 14 de enero de 2016 del entonces ministro de Hacienda, Alfonso Prat-Gay, anunciando un meta del 5% para 2019 (menos de la décima parte de lo que fue realmente la inflación de ese año) hasta las sucesivas imprecisiones en el Relevamiento de Expectativas de Mercado (REM), que hace un año proyectó un 28,7% para el año pasado (25,1 puntos porcentuales menos que el 53,8% informado por el INDEC), los ejemplos abundan y a la vez dejan planteada la duda acerca de lo que ocurrirá en 2020. ¿Volverán a fallar los pronósticos que indican, como en todos los años anteriores, que esta vez la inflación será menor a la anterior?

Los ejemplos sobre errores en los pronósticos de inflación abundan y a la vez dejan planteada la duda acerca de lo que ocurrirá en 2020. ¿Volverán a fallar los pronósticos que indican, como en todos los años anteriores, que esta vez la inflación será menor a la anterior?

Como en cada cambio de Gobierno, el relevo de Mauricio Macri por Alberto Fernández en la Presidencia generó expectativas favorables en la población y una apreciación generalizada entre los economistas, que estiman un primer semestre con una inflación contenida por la aplicación de una serie de medidas (congelamiento de tarifas, restricciones cambiarias y acuerdos de precios) pero al mismo tiempo muestran sus reparos sobre lo que ocurrirá ?el día 181?, es decir cuando venza el plazo de vigencia de la ley de Solidaridad social y reactivación productiva.

En ese sentido, la consultora Economía & Regiones sostuvo que ?más temprano que tarde el dólar paralelo volverá a saltar y la brecha ensancharse, con lo cual la inflación volverá a acelerarse y el problema inflacionario y cambiario terminará siendo peor que el actual", al igual que ?el nivel de actividad?, algo sobre lo que ?nadie puede sorprenderse? porque, citando la famosa frase de Albert Einstein, ?la locura sería pensar que haciendo más de lo mismo el resultado puede ir en sentido opuesto?.

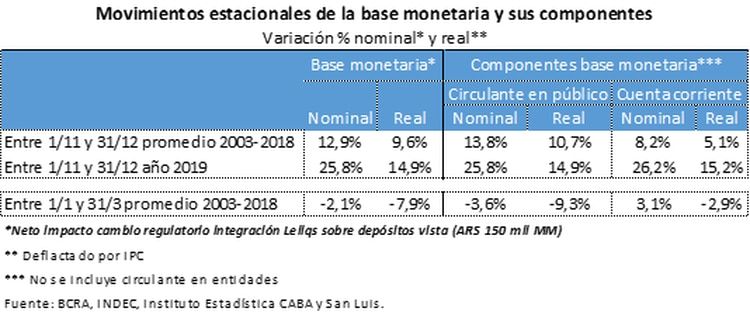

Por otra parte, Quantum Finanzas puso su atención en el aumento de la base monetaria y el circulante en el último bimestre de 2019, que si bien suele ser un fenómeno habitual para esa época del año, en la que la demanda de dinero tiene una suba estacional, en esta ocasión se dio con una intensidad inusual, al punto que el incremento porcentual duplicó al promedio de los quince años anteriores.

?La expansión de la base del año pasado está muy por encima del promedio, tanto en términos nominales (25,8% vs 12,9%) como reales (14,9% vs 9,6%)?, advirtió la consultora dirigida por el ex secretario de Finanzas, Daniel Marx, quien presidió por un mes el Consejo Asesor para renegociar la deuda y luego se alejó por considerar que ya habia ?cumplido su cometido?.

Para Quantum, ese aumento de la base monetaria en proporciones mayores al promedio 2003/2018 obliga a prestar atención al trabajo que que tendrá que llevar a cabo el Banco Central en el primer trimestre de 2020 para producir el efecto inverso, es decir una ?contracción real de la base monetaria?.

Por razones estacionales, generalmente la expansión de la base en el final de un año se compensa con la contracción en los primeros meses del siguiente. Al respecto, Quantum precisa que en el promedio 2003/2018 en el primer trimestre la contracción real de la base monetaria fue del 7,9%, luego de un incremento del 9,6% en el último bimestre de los años precedentes.

Pero en esta oportunidad lo que cambian son los valores porcentuales: la expansión monetaria en noviembre-diciembre de 2019 fue del 14.9% en términos reales, cinco puntos porcentuales más que el promedio de los quince años anteriores, y 12,9 puntos nominales.

?Si bien no se pueden hacer inferencias lineales, el mayor aumento de la base de fin de 2019 marca el trabajo del BCRA en la adecuación de la cantidad de dinero para minimizar riesgos de impactos sobre el tipo de cambio/brecha e inflación?, dijo la consultora, que señaló los cuatro hechos principales llevados a cabo por la autoridad monetaria:

En primer término ?expandió base como contrapartida de compras de dólares?, algo que ocurrió ?antes como después del cambio de Gobierno?, aunque en forma decreciente por las menores liquidaciones de exportaciones en diciembre, luego del aumento de las retenciones.

También en los dos gobiernos ?asistió de forma importante al Tesoro? ($ 333.000 millones desde fines de octubre), aunque, al revés del caso anterior, la ayuda fue mayor después del 10 de diciembre, en parte por el pago de aguinaldos.

La consultora dirigida por Marx puntualizó que en las últimas semanas el Banco Central expandió la base monetaria como como contrapartida de compras de dólares, asistió de forma importante al Tesoro y pagó $120.000 millones en intereses de leliqs y pases

En tercer término, ?absorbió liquidez mediante Leliqs y más recientemente con mayor participación de Pases? y por último pagó $120.000 millones en intereses de esos dos instrumentos.

De ahora en más, habrá que seguir el manejo monetario del BCRA que, a juicio de Quantum, ?podría ser más complejo por los cambios normativos?, como la limitación a los bancos en la oferta de suscripción de leliqs, la reduccióin del incentivo a los Fondos Comunes de Inversión a hacer pases pasivos y la reducción de la Tasa de Política Monetaria en trece puntos porcentuales desde el 10 de diciembre.

Ni prestigio, ni reputación

La prudencia en los pronósticos de Quantum no es compartida por E&R, que puntualiza el peso de la caída de la demanda de pesos por parte de la población en un escenario que muestra a un Banco Central ?quebrado? sin ?prestigio? ni ?reputación? para llevar a cabo una política anti-inflacionaria.

En un análisis de las medidas tomadas porFernández y, en particular, el ministro de Economía, Martín Guzmán, y el presidente del Banco Central, Miguel Pesce, la consultora dirigida por Diego Giacomini caracterizó la situación como ?un nuevo plan de estabilización transitoria, que sólo podrá desacelerar ?algo? la inflación en el muy corto plazo, pero luego más temprano que tarde, la inflación volverá a acelerarse?.

?El actual plan económico de AF va a lograr que, a lo sumo y en el mejor de los casos, la tendencia polinómica de largo plazo de la inflación se aplane por un ?rato?, para luego retomar su sesgo alcista?, agregó para señalar que ?hay que mirar el mercado paralelo de dólar? para prever la evolución de la inflación.

En ese sentido, E&R subrayó que ?cuanto más alto sea el dólar paralelo y más brecha haya, menos demanda de dinero habrá y más transitoria será la estabilización, con lo cual la inflación bajará menos y durante un tiempo más breve?.

?Así, la inflación se volverá a acelerar más y más rápido, con lo cual más pronto recuperará una tendencia alcista más fuerte?, completó, para luego repasar los resultados obtenidos ?desde que se recuperó el BCRA y su política monetaria?, tras la caída de la convertibilidad.

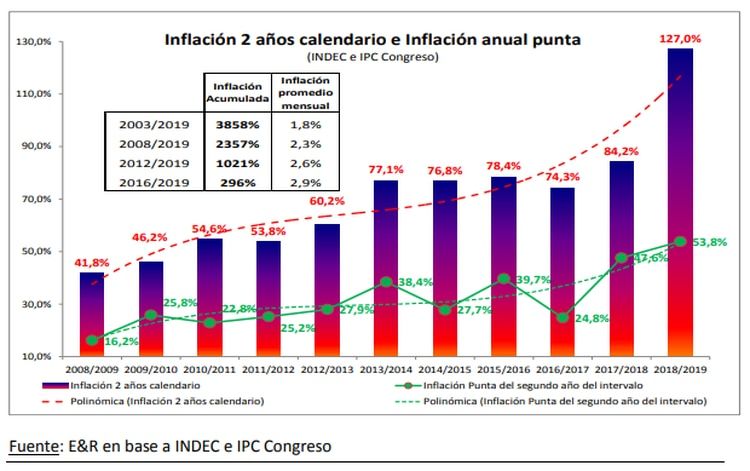

E&R señaló al respecto que "la inflación acumuló 3.858% en 2003/2019. y que ?en los 12 años de CFK y Macri, la inflación acumuló 2357% en 2008/2019?. período en que el promedio mensual ?subió de +2,3% (2008/2019); a +2,6% (2012/2019) y +2,9% (2016/2019)?.

?Esta aceleración de la inflación es consecuencia, por un lado, de un BCRA que nunca para de emitir y cada vez emite más y, por el otro lado, de unos agentes económicos (firmas y empresas) que se defienden demandando cada vez menos (más) pesos (dólares)?, sostuvo, razón por la que ?para que la inflación baje en serio se tienen que dar dos fenómenos en simultáneo, que el BCRA deje de emitir y que la gente demanda de dinero aumente en forma sostenida y permanente?.

Sin embargo, para la consultora ?los datos de diciembre 2019 y comienzos de enero 2020 no muestran un BCRA más precavido que en años anteriores? y en la medida que se espere más inflación ?la demanda de dinero no sólo no crecerá, sino que seguirá derrapando?.

El panorama descripto por Quantum y E&R deja abierto el interrogante sobre las proyecciones de inflación para este año y si se quebrará la tendencia alcista o, por el contrario se completarán tres años consecutivos en el que el Índice de Precios al Consumidor termina siendo más elevado que el del año anterior.