A menos de un mes para las PASO, los inversores comienzan a definir la cartera con la que van a transitar el periodo electoral, lapso en el que esperan que haya una mayor volatilidad en los activos. Muchos de ellos tienen un potencial interesante si el resultado de las primarias es positivo, pero a la vez el riesgo a la baja resulta significativo. Mas allá del resultado de las elecciones, aún se pueden pensar en inversiones de mediano y largo plazo, sin descuidar los riesgos de corto plazo. Para ello, El Cronista tuvo la oportunidad de conocer la visión de Mariano Sardans, CEO de FDI Gerenciadora de Patrimonios, quien recomienda una cartera 50% en pesos (apostando a bonos que ajustan por CER y Lecap) y 50% en dólares vía Letes y bonos del tramo corto y largo de la curva.

Antes de elaborar una cartera de inversión, es conveniente tener en claro el panorama tanto global como local. Sobre este punto, Sardans propone una visión optimista en el plano local, dado que ve un escenario despejado en lo electoral, cambiario y económico.

"La estructura de deuda del gobierno nacional es muy manejable hacia adelante. El ajuste está (casi) hecho. Sólo falta eliminar subsidios en algunos servicios. El mayor temor del inversor es el frente electoral, pero hay varios "indicios" que muestran una victoria del oficialismo y por lo tanto un escenario positivo para el mercado financiero", explicó el especialista.

Por otro lado, en el ámbito internacional, Sardans remarca que hay incertidumbre por la combinación de una Comunidad Europea con una economía que no despega y el ruido que genera la guerra comercial entre Estados Unidos y China, lo que provoca un escenario inédito, con tasas de interés cero y negativas.

"Esto es una excelente noticia para los países emergentes, y en particular para Argentina. Este escenario beneficia el precio de los commodities que exportan países como el nuestro. También genera una apreciación relativa de las monedas de estos países frente al dólar", anticipó el CEO de FDI.

Respecto de la estabilidad del tipo de cambio, Sardans vislumbra un escenario en el cual el dólar no subirá por encima de la inflación.

"En Argentina, tendremos un tipo de cambio que en los próximos tiempos se apreciará o subirá por debajo de la inflación local. En definitiva, estamos hablando de un atraso cambiario respecto del dólar, pero no necesariamente respecto a nuestros socios comerciales y por eso la importancia de prestar atención al Tipo de Cambio Real Multilateral (TCRM)", dijo.

A la hora de diseñar las inversiones, si bien influyen las cuestiones macroeconómicas locales e internacionales, también las cuestiones impositivas resultan clave.

"Para los residentes argentinos, los títulos locales tienen una ventaja tributaria, y transitoriamente una mejor tasa de interés. Así, la cartera técnicamente óptima para un inversor promedio debe tener títulos argentinos de renta fija (plazos fijos y/o bonos), en una composición de plazos y monedas que refleje las necesidades de cada inversor. Siempre instamos a no especular con las monedas", dijo Sardans

Sobre este punto, el especialista remarca que, quien tenga obligaciones o gastos en pesos debería quedarse en esta moneda, pero siempre asegurándose una tasa de interés lo más alta posible por encima de la inflación. Y quienes tienen obligaciones en dólares no deberían invertir en pesos dado que el tipo de cambio siempre es volátil e impredecible en el corto plazo.

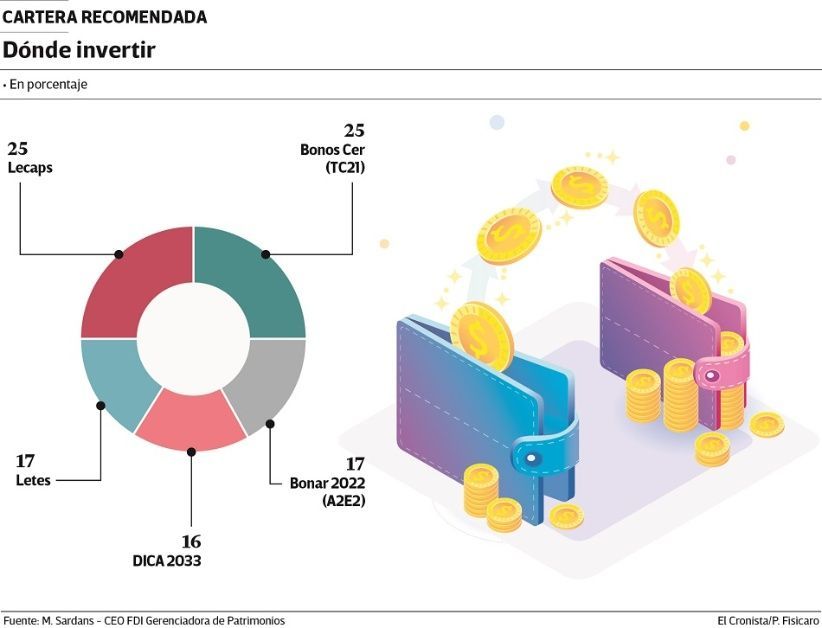

En cuanto a la distribución de moneda dentro del portafolio, Sardans recomienda un 50% en pesos y un 50% en dólares. La cartera se compone de un 25% en Lecap, y 25% en Bonos que ajustan por CER (TC21), para la parte en pesos. El portafolio se completa con un 17% en Letes en dólares cortas, 16% en bonos de la parte larga (el DICA) y 17% en bonos de la parte corta (el Bonar 2022, A2E2).

Por último, el CEO de FDI destaca que todas las carteras deben ser revisadas, tanto en plazos de colocación, emisor del título, impacto impositivo y moneda.

"Quien no lo haga, es muy probable que tenga que vender cada vez más "moneda dura" para comprar los mismos bienes y servicios. El límite a lo técnico es siempre la emocionalidad de cada inversor. Aunque una cartera esté perfectamente diseñada para contraponer o aprovechar el contexto nacional e internacional, buscando siempre alcanzar los objetivos de largo plazo del inversor, no sirve si no le permite a su dueño dormir por la noche para que pueda hacer foco en su mejor inversión: su empresa, su comercio o su puesto de trabajo", explicó.