La elevada inflación de los últimos meses, combinada con una baja del tipo de cambio, hace que el tipo de cambio real (TCR) muestre una tendencia a la baja, reflotando el debate de atraso cambiario. Así, el TCR se encuentra en si nivel más bajo desde julio de 2018 y enciende alarma de reflotar la expectativa devaluatoria.

Desde el 30 de abril pasado, fecha en la cual el BCRA anunció la posibilidad de intervenir en el mercado cambiario, el tipo de cambio real bilateral del peso contra el dólar se apreció 10,8%, mientras que las monedas emergentes se apreciaron solo 1,2% en términos reales. Es decir, solo un 10% de la apreciación del peso se explica por factores internacionales. Desde entonces, la volatilidad alcanzó su menor nivel del último año y el dólar acumula cinco semanas de bajas consecutivas, por primera vez desde 2008.

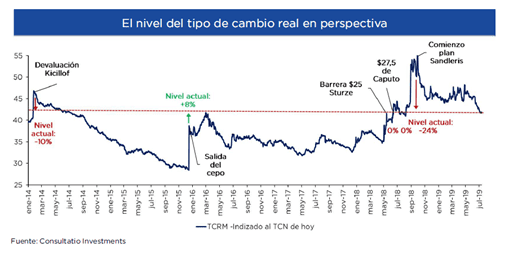

Crece el atraso

Esteban Domecq, de la consultora económica Invecq Consulting resaltó que a medida que el tipo de cambio se atrasa frente a la inflación, las expectativas de devaluación crecen y ante el escenario de incertidumbre en las elecciones primarias, será difícil escapar a una tendencia a la dolarización de portafolios.

Hoy el tipo de cambio real multilateral (TCRM) se encuentra en el mismo nivel del pico tras la salida del cepo cambiario en marzo de 2016, y 8,8% por debajo del nivel máximo de 2014, tras la devaluación de aquel verano. Si bien el contexto internacional se muestra favorable a la apreciación de las monedas emergentes y el Banco Central tiene instrumentos para asegurarnos de que una corrida no tenga lugar, es preciso estar atentos a una posible corrección cambiaria ante un escenario de incertidumbre con precios atractivos para su entrada?, advirtió.

En este contexto, comenzaron a surgir debates en torno a la sostenibilidad del nivel tipo de cambio real actual, sugiriendo implícitamente la posibilidad de algún ajuste en el corto plazo. Según el tipo de cambio real multilateral, el peso está hoy más de 25% más caro en términos reales que a principios de octubre de 2018, prácticamente en el mismo nivel que en marzo de 2016 y aproximadamente 10% más apreciado que en enero de 2014, luego de la devaluación de Kicillof?, dijeron.

Comparación con otros períodos

Para hacer una comparación del nivel actual del tipo de cambio real multilateral (TCRN) con otros períodos, desde Consultatio entienden que es necesario tener en cuenta la posición del déficit comercial, así como también los valores de tasa real.

Durante momentos donde el TCRM estaba en niveles similares a los actuales, tanto los niveles de tasa real como la balanza de cuenta corriente eran muy distintas. La tasa real está en niveles de 14% actualmente, muy lejos de otros momentos similares de TCRM como en junio de 2018 que estaba -3,5%, -20,9% en marzo de 2016 y -18,3% en enero de 2014?, dijeron.

De la misma manera, la cuenta corriente del balance cambiario acumula actualmente un déficit de u$s 1.900 millones y resulta interesante compararlo con otros períodos.

El déficit de cuenta corriente contrasta con los déficits mucho mayores de u$s 19.500 millones, u$s 9.900 millones y u$s 14.900 millones en junio de 2018, marzo de 2016 y enero de 2014, respectivamente. Entendemos que a mayor nivel de tasa real y menor déficit de cuenta corriente, el nivel de tipo de cambio real requerido para estabilizar las cuentas externas es menor, es decir, más apreciado. Comentaron.

Aspectos a vigilar en el TCR

Por último, Miguel Kiguel, economista y director de la consultora Econviews también destaca en su informe el nivel actual del TCR como dato clave y resalta dos aspectos que a vigilar y que le preocupan.

El primero es la volatilidad del tipo de cambio, que aún tras el anuncio sigue siendo elevada cuando se la compara contra otras monedas emergentes. La volatilidad es mala porque desalienta las exportaciones y las inversiones en general?, dijo.

La volatilidad es mala porque desalienta las exportaciones y las inversiones en general, aseguró Miguel Kiguel en un informe de la consultora Econviews.

Por otro lado, Kiguel remarca como otro aspecto preocupante el nivel actual del TCR.

La fortaleza real del peso en estos días está exacerbada por la política monetaria, que va a requerir modificaciones luego de las elecciones, y por expectativas electorales y políticas que ya descuentan un triunfo del oficialismo que aún debe ser validado en las urnas?, advirtió.