Pese a los buenos datos de empleo de la ultima semana en Estados Unidos, continúa el debate sobre una posible recesión global. Uno de los factores que potencia los temores es el hecho de que prácticamente toda la curva americana muestra tasas de interés menores de lo que rinde la tasa de interés de referencia de la Fed. Para analistas del mercado, los inversores se anticipan a un próximo movimiento de la Reserva Federal y toman posiciones en distintos tramos de la curva americana, haciendo que baje la tasa en dicho tramo. A su vez, los riesgos de desaceleración global crecieron y empujan a los inversores a tomar posiciones en activos seguros, como los bonos americanos.

En la curva americana, solo los bonos del tesoro a 30 años rinden ligeramente por encima de la tasa de la Fed. Esta última rinde 2,4% mientras que el bono a 30 años americano rinde 2,55%. El tramo corto de la curva americana muestra rendimientos inferiores a la de la Fed, operando entre 2,1% y 1,8%. Por su parte, los bonos del tesoro americano a 10 años rinden 2,1%.

Para Martín Defilippo Portfolio Manager de MegaINVER, el hecho de que los rendimientos de los bonos del tesoro americano operen por debajo de la tasa de referencia de la Fed es resultado de que el mercado descuenta que se iniciará, en el corto plazo, un período de reducción de tasas, sostenido en el tiempo.

?La probabilidad implícita en el mercado de una baja de tasas en la próxima reunión de la Fed es del 100%. Hace un tiempo ya que se discute si Estados Unidos está entrando o no en un ciclo de desaceleración de su economía por diversos factores, y sin dudas tomó particular relevancia sobre esta dinámica la guerra comercial con China, de desenlace aún incierto?, sostuvo Martín Defilippo.

?No solo está descontada plenamente una baja de 25 puntos básicos a fin de mes, sino qué hay 25% de probabilidad de que baje 50 puntos básicos, según los futuros de Fed Funds. Para fin de año, la probabilidad de que la tasa esté al menos 75 puntos básicos abajo del nivel actual supera el 60%. Eso es lo que está gobernando el comportamiento de la curva americana, tanto en cuanto al desplazamiento hacia abajo como a su forma aplanada o incluso negativa entre algunos puntos de la misma?, anticipó.

Riesgos de recesión

Se instaló en los últimos meses el debate sobre las posibilidades de que tanto EEUU como la economía global inicie un proceso recesivo. Dicha expectativa tiene impactos en la forma y ubicación de la curva americana. Los inversores intentan anticiparse a medidas de la Fed y generan cambios en la curva de bonos del tesoro americano.

Alejandro Kowalczuk, head portfolio manager de Argefunds sostuvo que un escenario recesivo a futuro implica bajas de tasas por parte de la Fed por lo que, ante esta expectativa, el mercado se anticipa tomando posición en la parte larga de la curva, haciendo subir el precio de los bonos y bajar el nivel de tasa.

?El mercado lee las intenciones de la Fed, se anticipa y es este el que genera la baja de tasas antes de que la propia Fed lo haga. La pendiente de la curva es un un indicador de incertidumbre sobre el crecimiento futuro. De esta manera, las probabilidades de recesión (o un crecimiento más bajo) son mayores cuando se observa una pendiente negativa de la curva?, explicó el head portfolio manager de Argenfunds.

Tregua en la guerra comercial y buenos datos de empleo

Si bien en las últimas semanas se han reducido dichas tensiones y se han dado buenos datos de empleo, mejorando las perspectivas económicas de corto plazo, aun así, el mercado continúa pensando en nuevas bajas de tasas de la Reserva Federal.

Gastón Sempere, Investment Strategist del Banco Mariva recuerda que, en su último comunicado, la Fed se mostró mucho más dispuesta a actuar, en línea con los últimos comentarios de Powell, y también redujo su proyección de tasa de interés de referencia e inflación, mientras que mantuvo las de crecimiento económico, señalando su predisposición a realizar una política contra-cíclica.

?Pese a que la reciente tregua comercial entre EEUU y China y el último reporte de empleo mejor a lo esperado redujeron las expectativas de un recorte de tasas, no creemos que la Fed dé vuelta atrás con su último cambio de tono hacia una politica monetaria menos restrictiva, ya que la inflación persiste en niveles moderados?, comentó el estratega de Banco Mariva.

Por su parte, Kowalczuk sostiene que dado que estamos de cara a un año electoral, es de esperar que la policita fiscal sea expansiva y que la Fed continuará con la política monetaria expansiva, bajando la tasa de referencia, aunque a un menor ritmo dados los datos de empleo mejor a lo esperado.

?Nos inclinamos a considerar como escenario base más probable, el de continuidad de crecimiento, pero a un ritmo menor, y no un escenario recesivo. Todo esto nos hace estar atentos en cuanto a un eventual revote en los niveles de tasa hoy observados?, proyectó el head portfolio Manager de Argenfunds.

Mirando hacia adelante, Jorge Viñas considera que, si se empezaran a dar señales de recesión global, podríamos ver estrategias de cobertura (flight to quality) que profundice la tendencia actual. Es decir, los inversores desarmarían posiciones en activos de riesgo para comprar activos seguros, como los bonos del tesoro americano. Para Viñas esto sería nocivo para los activos de riesgo, incluyendo la deuda de mercados emergentes.

?No veo alto riesgo de recesión global, pero un nuevo deterioro de la guerra comercial o cualquiera de los otros eventos geopolíticos que están dando vueltas explote, puede cambiar rápidamente para peor?, anticipó.

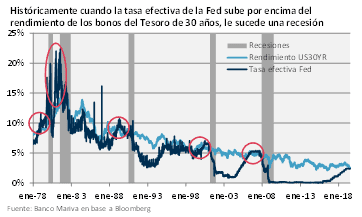

Evidencia histórica

Hay antecedentes históricos sobre que suele ocurrir en la economía americana cada vez que la curva operó debajo de las tasas de interés de referencia de la Fed, y las proyecciones tienden a apuntar a un ciclo recesivo.

Gastón Sempere, recordó que históricamente, cada vez que la tasa efectiva de la Fed superó al rendimiento de los bonos del Tesoro de 30 años, haciendo que toda la curva opere por debajo de la misma, luego le sucedió una recesión.

?Actualmente, la tasa efectiva de la Fed (2,41% anual), se encuentra muy cercana al rendimiento de los bonos del Tesoro a 30 años (2,54% anual). No obstante, no creemos que deba tomarse esto como un indicador aislado, sino en conjunto con otros indicadores. Por ejemplo, los datos del mercado laboral muestran que las solicitudes de desempleo mantienen una tendencia decreciente y en niveles mínimos desde 1973. Nunca se registró una recesión sin una suba considerable de estas últimas?, alertó Sempere.