Con diferentes normas dictadas en mayo y a mediados de junio, el BCRA cambió la forma en que los encajes son computados. Los encajes son una porción de los depósitos que los bancos tienen que inmovilizar en el Central. Se trata de una disponibilidad de efectivo mínimo que se impone con fines macroprudenciales: garantizan que los bancos puedan atender salidas de depósitos imprevistas.

Pero desde la corrida contra el peso del año pasado los encajes fueron ganando relevancia en la política monetaria. Como el objetivo de agregados que persigue el BCRA desde octubre pasado es de Base Monetaria -encajes más dinero circulante- la entidad puede relajar esos encajes, sumar más liquidez al mercado y tener un efecto neutro sobre el nivel de base monetaria.

El promedio mensual de encajes bancarios avanzó 70% interanual en abril y 68% interanual en mayo. En los primeros 25 días de junio, esa tasa de expansión se desaceleró al 43%.

"Desde mayo vienen bajando, pero el cambio más importante empieza a regir desde ahora, en julio y agosto, porque establecieron que en lugar de tener que encajar en base al promedio mensual de depósitos ahora se hace a partir del promedio del mes previo y, además, la referencia de junio rige por dos meses", explicó Juan Pazos de TPCG. "Estimamos que eso va a liberar liquidez por entre $ 40.000 y $ 50.000 millones en los próximos dos meses", dijo.

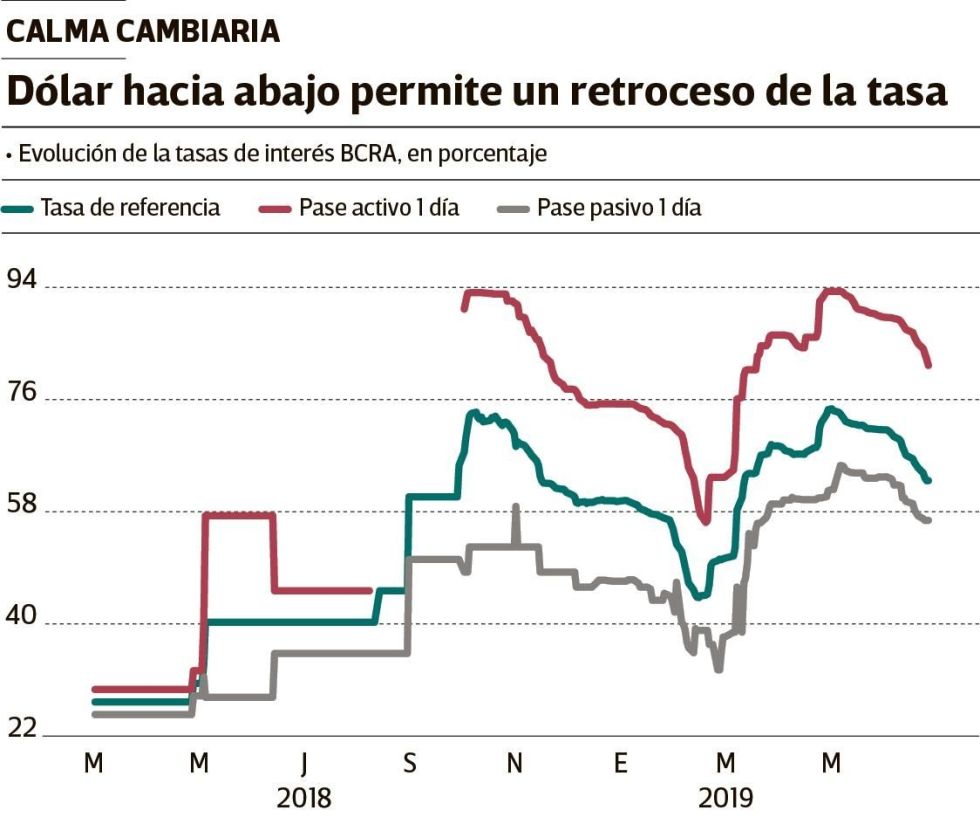

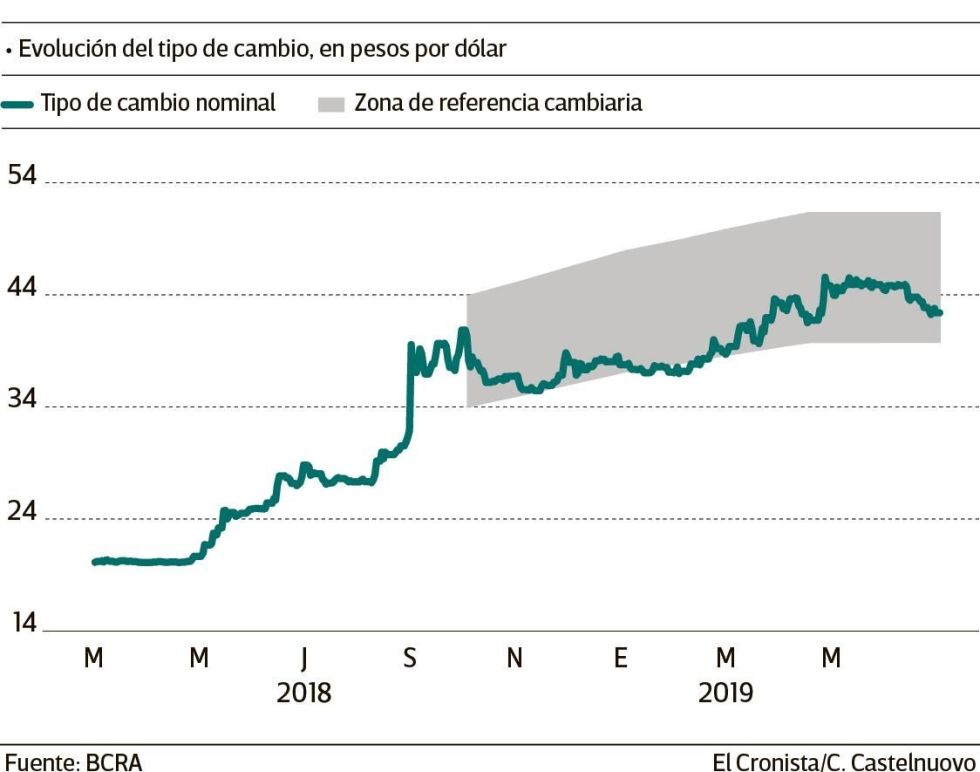

El impacto a mirar, de existir una mayor demanda bancaria por las Leliq con las que el BCRA regula la cantidad de dinero en circulación, es el que pueda existir sobre la tasa de referencia, que es la de esos instrumentos. Pero hay otro factor a mirar antes: el Comité de Política Monetaria sostuvo hasta el viernes pasado un piso para la tasa de referencia del 62,5%,y hoy, antes de la apertura del mercado, el BCRA debería decir si mantiene, elimina o modifica ese piso (lo mismo con la renuncia a comprar reservas si el dólar cae por debajo de la zona de referencia cambiaria, que regía hasta el viernes).

"Cuando bajan los encajes no remunerados pasan dos cosas. Primero, cambia la composición de la base monetaria, hay más dinero circulante en bancos y en poder del público" dijo Gabriel Caamaño de Consultora Ledesma. "Segundo, si no hay demanda de crédito aumenta la demanda de Leliq sin importar la tasa, porque los bancos están más líquidos y no tienen otra que colocar en Leliq, lo que debería tender a la baja de la tasa", concluyó.

La tasa de referencia ya perdió 11 puntos porcentuales desde su pico de principios de mayo, cuando superó el 74% anual. El viernes, quedó en 62,69%, su nivel más bajo desde marzo. El retroceso de la tasa de referencia es uno de los pedidos de empresas y críticos del efecto del apretón monetario sobre la actividad, pero se encuentra con el límite de la experiencia previa: la baja abrupta a principios de año se encontró con un repunte de la volatilidad cambiaria entre febrero y abril.