La elevada incertidumbre que rodea a los activos argentinos en base al resultado electoral hizo que los fondos globales continuaron desarmando posiciones de bonos locales durante abril y mayo. Los fondos redujeron exposición argentina justo antes de la recuperación que vimos en la renta fija local. Los fondos se deshicieron 0,3% de su tenencia en bonos argentinos en dólares. Para analistas del mercado podría ser interpretado como un dato positivo, aunque en realidad, la clave de futuro de la renta fija pasará por las mejoras que podamos ver en materia económica y en base al resultado electoral que se de en agosto y octubre.

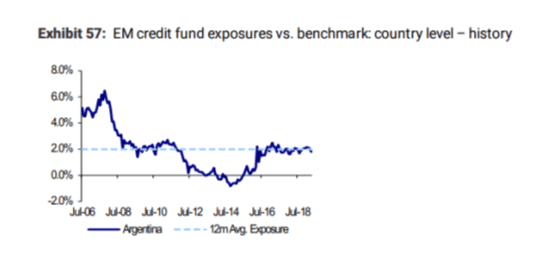

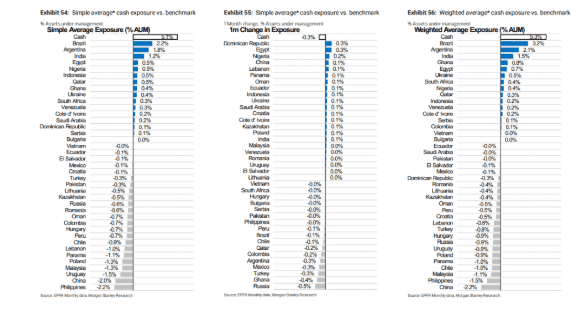

Según un informe elaborado por los analistas del banco de inversión Morgan Stanley, los fondos globales desarmaron posiciones de bonos argentinos durante abril y mayo, pasando de una exposición de 2,1% al 1,8%. Es decir, los fondos de inversión globales desarmaron posiciones durante el peor mes de ajuste de la renta fija argentina y, por lo tanto, se perdieron parte de la importante recuperación que vimos desde finales de abril. Aun así, Argentina se encuentra entre los países de mayor sobreexposición por parte de los fondos.

Desde fines de abril pasado, el riesgo país cae un 15% y los bonos argentinos lograron recuperar entre 5% al 7%. La compresión de spreads de los bonos argentinos alcanzó los 300 puntos en la parte corta de la curva. Es decir, vendieron en el peor momento y se perdieron parte del ultimo rebote.

Juan Salerno, head portfolio Manager de Compass sostuvo que Argentina continúa teniendo relevancia en los índices de bonos globales en moneda dura y por ende en la exposición de los fondos internacionales.

La reducción en la exposición obedece principalmente a que Argentina se ha mantenido ausente del mercado de capitales global y por ende en la medida que esto continúe, la posición técnica irá mejorando. De hecho, todos los pagos de amortizaciones generan una mejora en la posición neta si no hay emisiones. Otra medida de sensibilidad es la posición en los CDS de 5 años que también nos dan una sensación del apetito por riesgo Argentina, este indicador se encuentra 934 bps y había llegado a 1.250 el 17 de mayo pasado?, dijo Salerno.

De todos modos, para el head portfolio manager de Compass resulta mucho más relevante en el mediano plazo que los fundamentales macroeconómicos mejoren y el riesgo político se apacigüe post primarias de agosto para tener una mejora más sostenible.

Por su parte, Nicolás Chiesa, Director de Portfolio Personal Inversiones (PPI) entiende que, de despejarse el riesgo político, es de esperar que veamos una gran recuperación ya que hay jugadores clave en el mercado, livianos en posiciones de activos locales.

Creo que si se llega a despejar el riesgo político, probablemente veamos una recuperación fuerte de los activos locales y que incluso, que la misma pueda ser bastante exagerada. Esto es así ya que veo que hay muchos fondos globales y locales bastante livianos en posiciones de activos argentinos?, dijo Chiesa.

El director de PPI explica que los fondos locales en su mayoría no están ligeramente posicionados en activos argentinos.

Están livianos de posiciones los fondos globales y los locales. Estos últimos en su mayoría buscan hacer estrategias carry trade con plazos muy cortos y sin involucrarse demasiado en bonos argentinos. De esta manera, ante una posible recuperación, es posible que veamos un buen aluvión de fondos que haga que la misma sea incluso hasta exagerada?, dijo Chiesa.

Finalmente, un operador de bonos de un banco de la city porteña entiende que, si bien es positivo que se haya licuado la sobreexposición en activos argentinos por parte de fondos globales, dicho dato no resulta determinante sobre la dinámica que puedan tener los bonos locales.

No lo veo como relevante el hecho de que se haya reducido en el margen el posicionamiento de los fondos en bonos argentinos. No deja de ser positivo que caiga ya que hace que los movimientos sean más ´limpios´. Sin embargo, creo que la baja en el posicionamiento fue marginal y Argentina sigue estando entre los de mayor sobreexposición global?, dijo el trader.

Finalmente, mirando hacia adelante, el operador de bonos agregó que lo que mas va a influenciar a los bonos es la dinámica que pueda llegar a tener el proceso electoral.

Mas allá del posicionamiento global en bonos argentinos, estos van a estar condicionados principalmente por los resultados electorales que se den en las próximas semanas. Si el resultado es positivo, al estar mas livianos, es de esperar que la recuperación sea más importante. Ahora bien, esperaría que sea igualmente importante la baja si el resultado electoral es negativo. De alguna u otra manera vamos a ver mucha volatilidad?, dijo el operador.