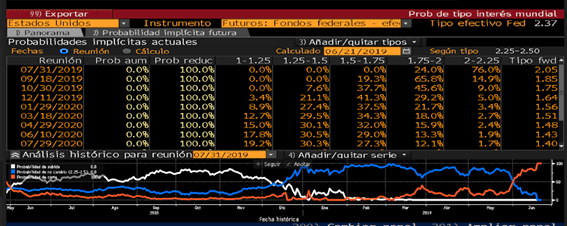

La Reserva Federal de EE.UU.decidió la semana pasada mantener la tasa de interés de referencia sin cambios entre el rango de 2,25% y 2,5%. En su comunicado, la Fed eliminó paciencia y de esta manera, dejó la puerta abierta a futuros recortes. La probabilidad de baja de tasa con la que opera el mercado se elevó a un 100% en todas las reuniones que quedan este año. Esto representa un cambio de 180 grados respecto de lo que se debatía hace seis meses, cuando el foco estaba puesta en si podía haber una nueva suba de tasas.

Este nuevo escenario es un factor positivo para los mercados emergentes en general y Argentina en particular. De todos modos, el beneficio para los activos locales es limitado por cuestiones de riesgo electoral.

A comienzo de año se debatía sobre si la Fed iba a subir una vez la tasa durante el 2019. En los últimos meses, el debate viró radicalmente y el mismo está en torno a si veremos una, dos o hasta tres bajas de tasas este año. Son buenas noticias para Argentina.

Desde el inicio, el hecho de que el debate en torno a las próximas medidas de la Fed haya cambiado desde una postura de suba de tasas hacia otra en la que se discute una eventual baja de tasas es un factor positivo para los emergentes dado que no se eleva el costo del dinero a nivel global.

Los capitales tienen menos motivos para salir de la Argentina por cuestiones financieras globales.

Si no sube la tasa en EE.UU., los flujos de capitales internacionales tienen menos incentivos a salir de mercados emergentes (Argentina incluido) e ir de regreso a EE.UU. (para aprovechar la suba de tasas). De esta manera, si la tasa no sube los capitales se quedan en los mercados emergentes, o mismo fluyen hacia tales mercados (salen de EE.UU. y van a emergentes), en búsqueda de mayores rendimientos.

Con lo cual, si los capitales no se van, las presiones sobre el dólar son menores, reduciendo las probabilidades de que veamos un evento cambiario generado por cuestiones globales. E incluso, si los capitales van hacia emergentes, las monedas de dichos países tienden a apreciarse contra el dólar. Este factor, contextualizado en un escenario electoral, resulta determinante. Es decir, eliminar un factor de riesgo es clave para nuestro país y para el Gobierno , el cual busca transitar los meses que vienen con la mayor tranquilidad cambiaria posible.

En otras palabras, los capitales tienen menos motivos para salir de la Argentina por cuestiones financieras globales. E incluso, se ven atraídos en invertir en Argentina por los altos rendimientos de los bonos locales. El gran condicionante una vez mas, termina siendo el factor electoral.

Los distintos portfolio manager y analistas del mercado local vienen sosteniendo que, si bien resulta una buena noticia que la Fed baje la tasa, el impacto positivo en Argentina resulta limitado. Esto se da gracias a que los activos argentinos están condicionados por cuestiones locales, más específicamente relacionado con los riesgos electorales. El potencial de suba ante un contexto de incertidumbre política contrarresta (y contrarrestará) mejoras marginales en los flujos globales.

Es de esperar que los inversores a nivel internacional no van a tomar una decisión de inversión importante sin tener resuelto el factor electoral y saber quién será el próximo presidente.

En resumen, es una buena noticia que la Fed no suba la tasa, aunque por ahora, el beneficio hacia Argentina resulta limitado. El beneficio mayor verificaremos es que esta decisión genera una presión menor a la volatilidad de tipo de cambio local e incluso contribuye a una mayor estabilidad cambiaria de corto plazo.