Informe especial: Tasa Badlar vs. Inflación

Análisis para entender las diferencias de las distintas tasas al momento de proteger el capital en pesos.

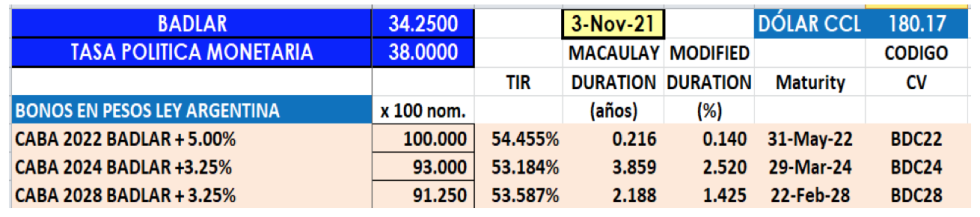

Debido a que las tasa de ajuste de estos activos es la BADLAR que promedia el 34% y la inflación en un año supera el 50% es que los inversionistas le descuentan al precio la tasa de interés real negativa que genera esta situación.

Es decir que si estos activos cotizaran “a la par”, es decir $ 100 más los intereses devengados su TIREA debería encontrarse en el nivel de la tasa BADLAR vigente con una ligera corrección por la expectativa de la tasa a aplicar sobre los futuros cupones pendientes.

En definitiva vemos que el precio intenta reflejar la inflación esperada en un año pues las tireas rondan el 53% anual..

Si suponemos que alguna circunstancia obligue a la autoridad monetaria modificar la tasa de interés subiéndola y se mantiene la expectativa de inflación, o baja, el efecto sobre estos activos es de una fuerte suba de precio para compensar estos cambios.

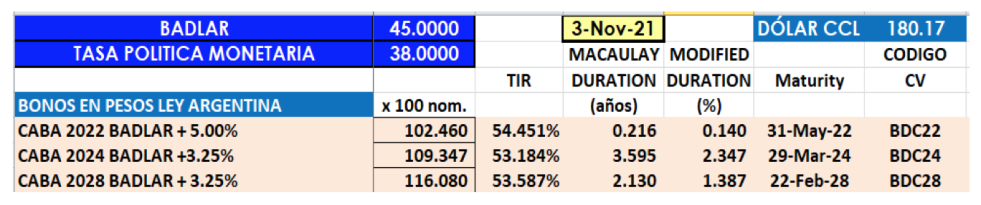

Supongamos que la tasa BADLAR pase a valer 45% anual y la expectativa de inflación se mantenga en los actuales niveles podríamos suponer el siguiente escenario:

Como se puede observar si la tasa estuviera en 45% anual y la expectativa de inflación se mantiene cerca del 50% el precio de los activos debería subir sensiblemente y más aún si a su vez la expectativa de inflación se redujera

La clave está en la tasa de interés real que es la diferencia entre la tasa nominal y la tasa de inflación.

Una reducción de la tasa de interés real favorece a los bonos a tasa variable.

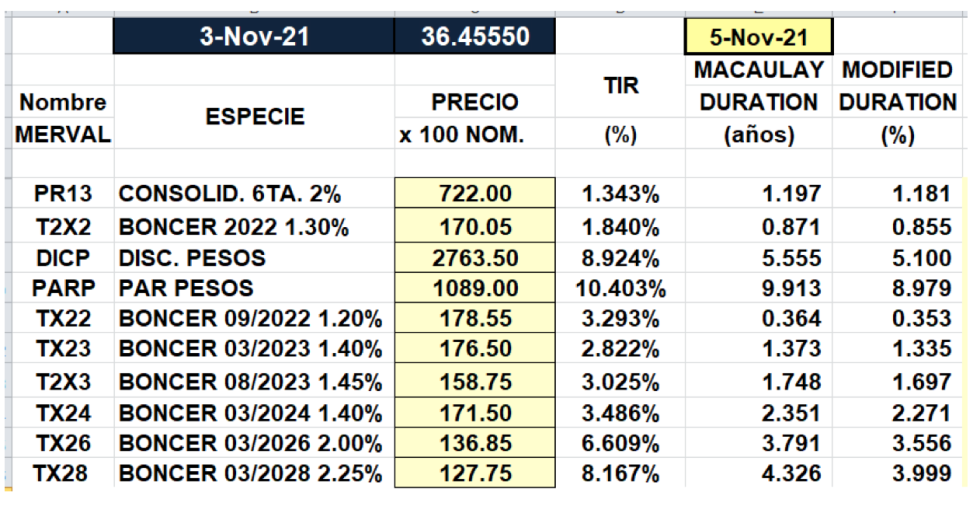

CER vs INFLACION

Mientras que los bonos a tasa variable reflejan en sus tireas una aproximación de la tasa de inflación debido a que la tasa de interés real (badlar – inflación) es la referencia válida.

En cambio el rendimiento de los bonos ajustados por CER reflejan una aproximación de la tasa de interés real, es decir que las tireas nos dicen que rinden, por ejemplo T2X2, el 1.84% más la inflación esperada.

De hecho, los bonos de menor duración suelen tener rendimientos negativos cuando la diferencia entre la inflación y la tasa es muy grande..

El ajuste del capital del bono se produce periódicamente y se refleja en el pago de los cupones de interés y de amortización.

El efecto que deberíamos ver en estos activos si sube la tasa de interés en pesos y se mantiene o baja la inflación es negativo sobre su precio ya que la suba de la tasa hace menos negativa la tasa de interés real, es decir el rendimiento de estos activos, que al aumentar hace bajar los precios.

También una baja en la tasa de inflación hace subir la tasa de interés real y bajar el precio de los bonos.

En este escenario es recomendable realizar ganancias que fueron muy buenas desde hace un tiempo o arbitrar los activos de mayor duración por los más cortos para morigerar la caída de los precios.

DOLLAR – LINKED

Los bonos dollar-linked ajustan poe la variación de la cotización de la Comunicación A3500 que publica diariamente el BCRA.

Estamos en un régimen de control de cambios por lo que estos activos no ajustan por un índice que refleje el valor del dólar que el mercado toma como referencia.

Al no haber intercambio de divisas sino que, al vencimiento, se compensan las operaciones se transforman en una alternativa de tasa en pesos si logramos captar la devaluación del dólar oficial durante la vida del bono.

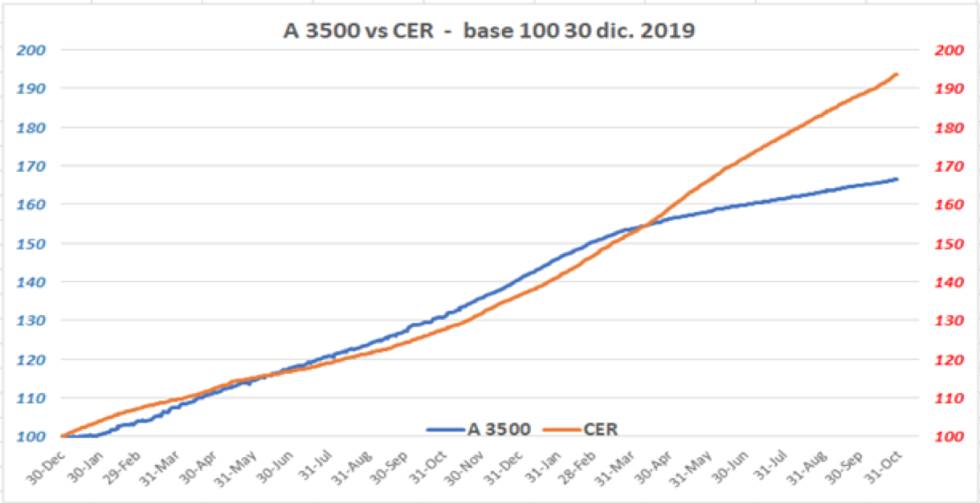

En el gráfico superior vemos que las autoridades desaceleraron el crawling peg (en forma de pequeñas devaluaciones diarias) a partir de abril de 2021.

De esta manera el CER sube un 25% respecto de la variación de la paridad cambiaria.

La posibilidad es que, al menos, una devaluación pueda corregir este desfasaje por lo que en el mismo momento en que se produzca el capital de bono se corrige automáticamente.

Pero deberíamos tomar en cuenta que una vez producida la devaluación es muy poco probable que en el mismo año se produzca otra.

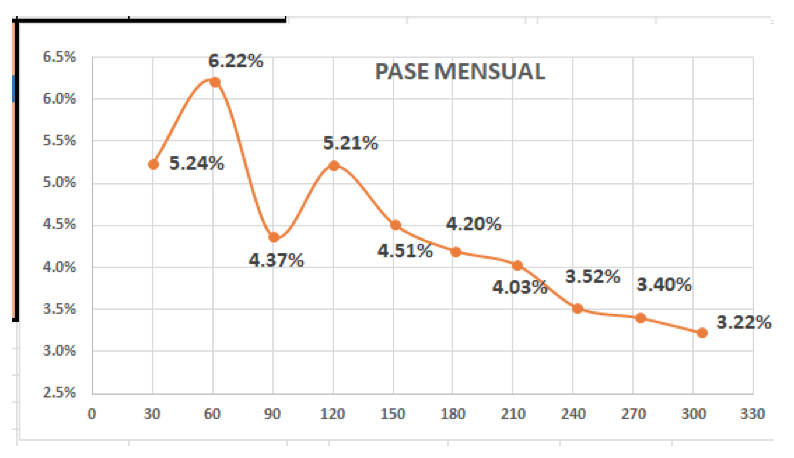

Las expectativas se centran en 60 días o en 120 días pues es cuando el mercado toma posiciones en esos vencimientos a la espera de un ajuste en el dólar.

Los vencimientos mayores a 120 días muestran van perdiendo interés y a partir de 180 días se operan muy poco

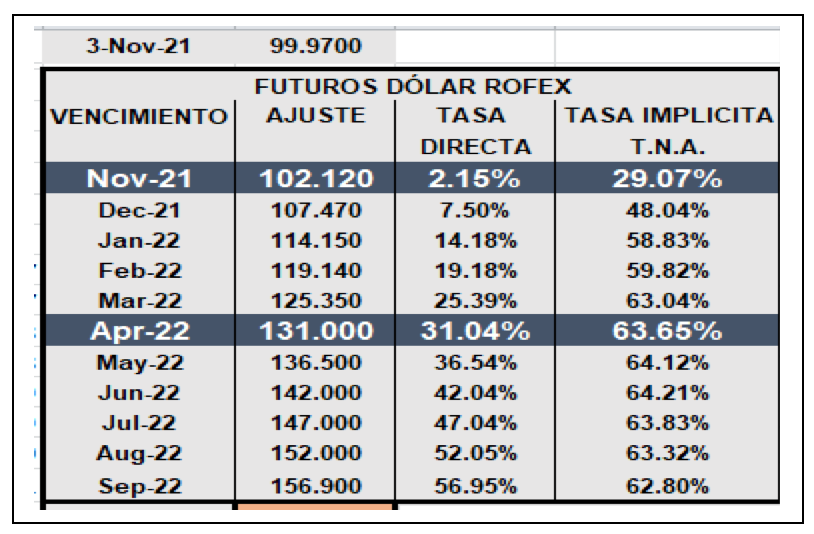

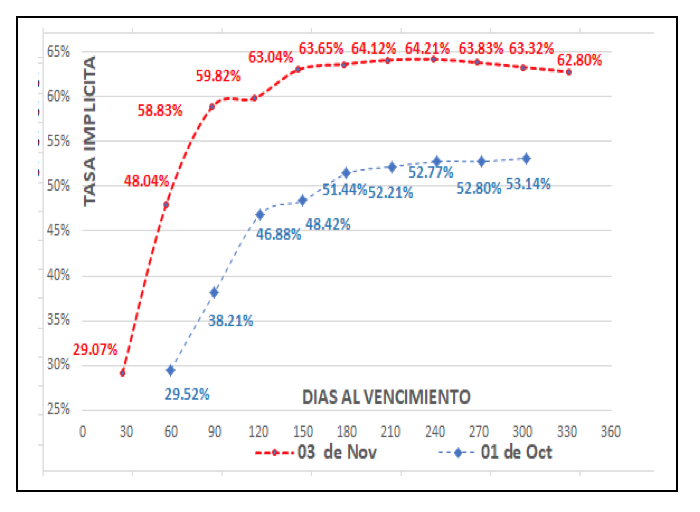

La tasa implícita que se genera entre el valor spot y el futuro sube sensiblemente entre comienzos de octubre y la fecha.

La curva azul mostraba cierta sintonía entre esta tasa implícita y la tasa de inflación en cambio la curva roja muestra tasas mayores a la inflación mostrando mayor inquietud en estos activos.

En resumen:

· No estamos obteniendo cobertura cambiaria salvo que operemos comercio exterior.

· Podemos obtener una buena tasa en pesos si capturamos una devaluación con el bono.

· Posteriormente es probable que varíe poco si no se vuelve a producir cambios de la paridad que acompañen la inflación.

Notas Relacionadas

Evolución de los Bonos argentinos en Pesos al 12 de noviembre 2021

Evolución de los Bonos argentinos en Dolares al 12 de noviembre 2021

Evolución de los CEDEARs al cierre del 12 de noviembre 2021

Análisis bursátil - Acciones al cierre del 12 de noviembre 2021

Evolución de las Cauciones en pesos y dólares al 12 de noviembre 2021

Evolución de las cotizaciones del dólar al 12 de noviembre 2021

Evolución de los Bonos argentinos en Pesos al 5 de noviembre 2021

Evolución de los Bonos argentinos en Dolares al 5 de noviembre 2021

Evolución de los CEDEARs al cierre del 5 de noviembre 2021

Análisis bursátil - Acciones al cierre del 5 de noviembre 2021

Evolución de las Cauciones en pesos y dólares al 5 de noviembre 2021