Las inversiones posibles para enfrentar las elecciones

El contexto internacional para la Argentina dejó de soplar como un viento de cola, al menos como lo hizo hasta mediados de año. Ya la soja está negativa en el acumulado del 2021 por sobreoferta de EE.UU. y un dólar más fuerte, y aumentan las tasas de interés de mercado, algo inevitable a la luz de las altas cifras de inflación interanual: 5,4% minorista y 8,6% mayorista en EE.UU. como hace muchos años no se veía y un precio del petróleo WTI por encima de los US$80 por barril, que está dando de qué hablar y retroalimenta los niveles de precios. La crisis energética se originó por la salida de funcionamiento de muchas usinas a carbón, además varios cuellos de botellas en la provisión de gas natural que se suman al cartel ampliado de la OPEP con Rusia, lo cual promete seguir fogoneando los precios de los combustibles, de un lado y del otro del Atlántico (en Alemania no se observaban precios mayoristas tales desde 1974 y minoristas desde 1993).

A todo lo anterior hay que hablar de un desinfle de la burbuja inmobiliaria china y una desaceleración de la actividad económica en la segunda economía mundial con directo impacto en los commodities (a excepción de hidrocarburos). Con valuaciones de mercados bursátiles elevadas por cualquier múltiplo de valuación que se tome, los mercados se encuentran a la espera del anuncio de Tapering de la Fed y la expectativa de que las tasas de referencia de la Reserva Federal suban en el cuatro trimestre del año que viene (43,9% de probabilidades para septiembre). La pandemia dejó un fuerte aumento en los déficits fiscales y deudas soberanas, pero que encontraron financiamiento con creces a tasas de las más bajas de la historia y dinero casi infinito por la emisión de los bancos centrales para enfrentar la salida de la pandemia.

Pero sobran motivos como para pensar que si bien lo mejor quedó atrás, no hay razones para que los mercados se derrumben, en parte por la gran sobreoferta de dinero que seguirá habiendo en los mercados, el retorno a la senda del crecimiento de todos los países, buenas temporadas de resultados corporativos en los principales países desarrollados y un factor decisivo: las tasas de interés siguen siendo muy negativas en términos reales (descontándole la inflación) y el dinero va en busca de alternativas de inversión agresivas para obtener rendimientos que al menos los protejan de la pérdida de poder adquisitivo por la inflación.

Argentina en este contexto pierde el tren: ya se han financiado en octubre la misma cifra de emisiones de bonos en países emergentes que en el año pasado, que había sido un récord, y a tasas muy bajas. Aunque ya haya hecho una reestructuración de su deuda en moneda extranjera el año pasado, le espera un difícil panorama financiero a partir del año 2025, y más aún en 2026 con más de 10 mil millones de dólares de capital e intereses a pagar de las nuevas emisiones. Ni hablar si se le suma la deuda con multilaterales, aún irresuelta (está en el interés de ambas partes de arreglar con el FMI). Y para colmo, aún faltan dos años de un gobierno que ha perdido legitimidad en las PASO y que contiene, como puede, un dólar en valores de desequilibrio --a costa de hipotecar las reservas de libre disponibilidad-- con el objetivo de mantener un ancla para la inflación que a la luz de los hechos ya fracasó (48% y 46% de inflación estimada para los años 2021-2022, pero sujeta a una gran impredecibilidad).

Opciones para el inversor

En ese contexto el inversor doméstico puede posicionarse en modo “cobertura” con bonos atados a la inflación (con ajuste CER) y en bonos en dólares de manera selectiva: por ejemplo con instrumentos dollar linked al 2023 (TV23) que son los únicos que rinden una tasa positiva más devaluación del dólar oficial, pagadero en pesos, ya que los demás tienen una TIR negativa ya por el pedido de protección del mercado que ya ejecutó. La cobertura se aceleró cuando se dieron a conocer los múltiples anuncios de aumento de gastos (con emisión, el anticipo de los DEGs y posiblemente algo más de deuda en pesos) para recomponer el ingreso disponible de la población en vistas a ganar las elecciones legislativas, las cuales potencian las expectativas de inflación y de -ahora sí- un salto discreto del tipo de cambio nominal cuando antes la expectativa era de un empinamiento en la senda de devaluación del 1% mensual actual a 4-5% en varios meses ( o un mix de ambas soluciones).

Hay que ser selectivos porque los bonos en dólares soberanos se encuentran teñidos de una elevada cuota de riesgo, que espanta incluso a los inversores más agresivos, que no encuentran justificativo para el posicionamiento en bonos soberanos que poseen paridades de entre 33 y 38% para aquellos de legislación doméstica (un poco más con legislación extranjera).

Entre los bonos en dólares nos gustan los riesgos de las obligaciones negociables de Vista, Cresud, y Pampa Energía. Con un riesgo menor Arcor, Tecpetrol y Pan American Energy. Son una excelente manera de exponerse al dólar implícito y cobrar billetes físicos. Han tenido mucho éxito en los últimos meses por la búsqueda de protección frente a la suba del dólar.

En el mercado de bonos en pesos, los inversores minoristas pueden participar de las licitaciones de letras a tasas fija (Ledes) o ajustables por inflación (Lecer) que rinden 5 a 7 puntos porcentuales por encima de la tasa minoristas que el gobierno le obliga a pagar a los bancos de 37% (para depósitos menores a un millón de pesos) y 2 o 3 puntos por encima de la inflación con vencimientos menores a un año.

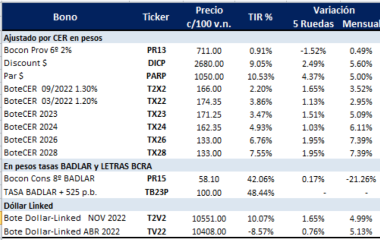

Los bonos en pesos más largos tuvieron su rally en los últimos años: en especial recomiendo enfocarse en aquellos ajustados por inflación, en una curva bastante arbitrada. Preferimos ajuste CER con tasas que van entre 3-4% más CER como el TX22 a TX24 hasta 10,5% en los bonos Discounts y Pares, en una curva bastante arbitrada. Recién después con ajuste Badlar (a tasa fija largos no, solamente Letras cortas para competir con los plazos fijos). Para esto último sugiero armar una posición en algunos bonos atados a la Badlar de CABA como BCD24 o BDC28, y para aquellos inversores más amantes al riesgo los PBA25 y PBY22, todos ellos con 52% a 56% de TIR con la Badlar actual (que podría aumentar a futuro).

Si desea más retorno, el inversor tendrá que arriesgarse con acciones. Nos siguen gustando Mirgor (MIRG), Molinos Agropecuaria (MOLA) Ternium Argentina (TXAR), Tenaris (TS), Aluar (ALUA), apostar por el sector energético vía Pampa Energía (PAMP) y Vista Oil (VIST), Bioceres (BIOX) y las tecnológicas Globant (GLNT) MercadoLibre (MELI). Apostar por una elección en la que al gobierno le vaya igual o peor que en la PASO podría dinamizar las acciones bancarias y de utilites. Nos gustan Grupo Financiero Galicia (GGAL), Banco Macro (BMA), BBVA (BBAR), TGS (TGSU2) y Transener (TRAN), todas ellas con una elevada cuota de incertidumbre y solo para inversores más amantes al riesgo. Entre los Cedears de empresas extranjeras, existen muchas compañías atractivas que serán objeto de otra nota.

Será de vital importancia ver la evolución de las reservas internacionales del BCRA: ascienden a US$42,8 mil millones y con los altos precios de la soja del primer semestre no pudo hacerse de los dólares necesarios para dejarnos más tranquilos, dilapidando con intervenciones en el mercado secundario en el año más de US$2,5 mil millones para impedir que el dólar suba. Por eso las reservas de libre disponibilidad caen y la película no es buena: si no se toman en cuenta los encajes de los bancos, los swaps de China y los DEGs, las reservas netas ascienden a solamente US$4,9 mil millones. Es mejor en relación a fines de 2020, pero sigue siendo peligrosamente baja (las reservas líquidas, sin el oro, se ubican apenas en US$1,5 mil millones ) y seguirán cayendo en medio del trimestre de menor estacionalidad del año en materia de liquidación de exportaciones.

Hay múltiples desafíos macroeconómicos de corto plazo por delante y una elección de medio término que pueden agregarle volatilidad a las distintas inversiones, ¡a no quitar las miradas de la pantalla!

Mirá también

Mirá también

Ricardo Hausmann: “La Argentina y la región saldrán de la pandemia en medio de un ajuste fiscal”

Mirá también

Mirá también

¿Cuánto sabés de finanzas? Las cuatro preguntas que los argentinos no pudieron contestar

Mirá también

Mirá también

Martín Guzmán y Juan Manzur respondieron duras preguntas de inversionistas en Nueva York y dijeron que el peronismo está unido

TEMAS QUE APARECEN EN ESTA NOTA

- Inversiones Y Finanzas

- Dólar Hoy

- Banco Central De La República Argentina

- Bonos Y Deuda Pública Argentina

Comentarios

Comentar las notas de Clarín es exclusivo para suscriptores.

Suscribite para comentar

Ya tengo suscripción

Clarín

Para comentar debés activar tu cuenta haciendo clic en el e-mail que te enviamos a la casilla ¿No encontraste el e-mail? Hace clic acá y te lo volvemos a enviar.

Para comentar nuestras notas por favor completá los siguientes datos.

Nombre Apellido Guardar Cancelar

Notas Relacionadas

Evolución de los Bonos argentinos en Pesos al 15 de octubre 2021

Evolución de los Bonos argentinos en Dolares al 15 de octubre 2021

Evolución de los CEDEARs al cierre del 15 de octubre 2021

Análisis bursátil - Acciones al cierre del 15 de octubre 2021

Evolución de las Cauciones en pesos y dólares al 15 de octubre 2021