El buen clima en el mercado se percibe a partir de la suba de los bonos y de la baja del riesgo país. Los seguros contra default marcan su mayor baja semanal en mas de 9 meses. La estabilidad cambiaria continúa y, con ello, mejoran los números del gobierno.

La tranquilidad en el tipo de cambio va camino a cumplir su segundo mes consecutivo la semana que viene. Desde entonces, los bonos avanzaron mas de un 6% en promedio y las acciones recuperaron cerca de un 50% en dólares. La moderación de la inflación, la posibilidad de intervenir en el mercado cambiarios por parte del BCRA y el ?Efecto Pichetto? después, hicieron que la mejora en los precios continúe.

Bajan los seguros contra default

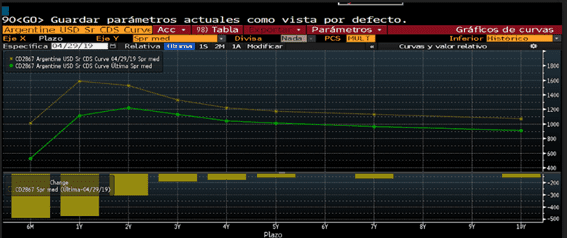

El hecho de que el riesgo país haya caído un 18% desde los máximos en estos dos últimos meses tiene impactos directos en los seguros contra default. Estos también retrocedieron 19% desde los máximos y en la ultima semana marcaron su mayor baja desde septiembre de 2018. En los últimos 5 días, el CDS a 2 años cayó un 16,5%, cerrando en 1220 puntos.

En general los distintos tramos de la curva de CDS mejoraron. El seguro contra default de referencia suele ser el de 5 años. Este marcó un retroceso semanal de 11% para cerrar en 1010 puntos, volviendo a niveles de abril pasado y apuntando su mayor baja semanal desde enero pasado.

Si se observa la baja de los CDS en términos de spread, se destaca que la performance de los seguros en el tramo corto fue mejor que en el tramo medio desde que se implementaron la mayor discreción del BCRA para intervenir en el mercado cambiario.

Desde entonces, los CDS a 1 y 2 años son los que más spread acortaron, reduciendo 500 y 300 puntos básicos respectivamente. Por su parte, los CDS de 3 a 7 años recortaron 210 a 180 puntos básicos y en el tramo más largo, a 10 años, el recorte es de 100 puntos básicos.

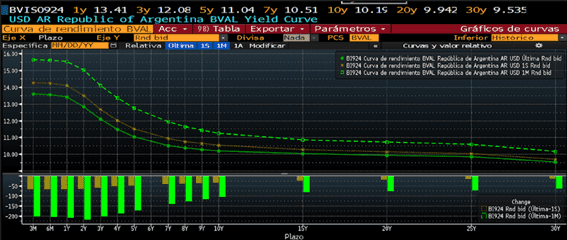

Sobre este punto, Nicolas Chiesa, director de Portfolio Personal Inversiones (PPI) remarcó que las últimas novedades políticas impactaron mayormente en el tramo corto de la curva y en menor medida, en el tramo más largo.

?La curva antes la tenías prácticamente vertical. Actualmente lo que está ocurriendo es que, las chances de pagar en el corto plazo mejoraron. De esta manera, la curva se empieza a normalizar nuevamente. A 5 años, la situación no se modifica con estos movimientos, con lo cual, es lógico que sea menos flexible el movimiento en la parte más larga. La parte corta de la curva si es mucho más sensible?, señaló.

Con una visión similar, Adrian Yarde Buller, economista jefe de Grupo SBS agregó que la mejora de las perspectivas políticas impactó de manera más contundente en los spreads de los CDS, con los inversores percibiendo un menor riesgo de default.

La curva antes la tenías prácticamente vertical. Actualmente lo que está ocurriendo es que, las chances de pagar en el corto plazo mejoraron..

?Para el recupero estándar de 25% los spreads de los CDS actualmente tienen una probabilidad de default implícita de aproximadamente 35% a 3 años y 50% a 5 años, mientras los valores implícitos en los bonos están unos 10 puntos porcentuales por encima en ambos plazos. Además, las disparidades más grandes están en el tramo 2020 a 2023, con los spreads de los CDS tal vez sugiriendo que la pendiente de la curva soberana debiera ser bastante más plana?, agregó Yarde Buller.

Mejora en los bonos

Otra manera de ver la mejora en la renta fija es analizando la compresión de spreads que experimentaron los bonos argentinos en sus distintos tramos para cada legislación.

En la ley Nueva York, en el tramo corto la compresión en la última semana alcanzó los 120 puntos mientras que en el último mes, la baja de spread es de entre 250 a 200 puntos en el tramo medio y 90 puntos para el tramo largo.

Por último, en la ley Argentina, la baja de las tasas de los bonos es de 200 puntos en el ultimo mes para el tramo más corto, 110 para el tramo medio y largo y para el extremo más largo es de 85 puntos básicos.

Agustín Arreguy, research de Dracma les ve potencial a los activos locales, aunque a la vez plantea ciertos interrogantes sobre el futuro de la renta fija argentina.

?Mirando hacia atrás vemos que la probabilidad de default se disparó con datos de inflación decepcionantes de principio de año y con la aparición de CFK encarando la disputa presidencial luego como vice. Dicho esto, creo que hay unos 150 puntos básicos (al menos) para mejorar en la medida que el camino político se disipe en favor de Cambiemos".

Y remarcó: "Si se mejoran las expectativas, es probable que se perciba ese recorte de spread próximamente. Hoy el mercado está comprando un resultado electoral favorable al Gobierno, cosa que puede cambiar rápidamente si un evento eleccionario (u otro evento político) afecte esta expectativa?.

Sin volatilidad en el dólar

Parte del buen clima en los bonos viene explicada por la mayor estabilidad en el tipo de cambio. El BCRA logró domar el dólar desde que obtuvo mayor capacidad de intervención en el mercado cambiario. Es cierto que estuvo apoyado también por los dólares del agro y las ventas del Tesoro que se dieron en las últimas semanas.

Aun así, se destaca que tan solo 6 de las últimas 37 ruedas (desde que se anunció la posibilidad de intervención cambiaria dentro de la zona de no intervención) tuvieron un movimiento mayor al 1%. El dato es aun mejor si se destaca que de esas 6 ruedas que tuvieron un movimiento del dólar mayor al 1%, de ellas fueras a la baja y 2 de esas 3 ruedas tuvieron una caída del tipo de cambio mayor al 2%. Como dato central es que el 84% de las ruedas de los últimos dos meses, el dólar operó con movimientos menor al 1%.