La búsqueda de coberturas cambiarias empuja las tasas en el mercado de dólar futuro

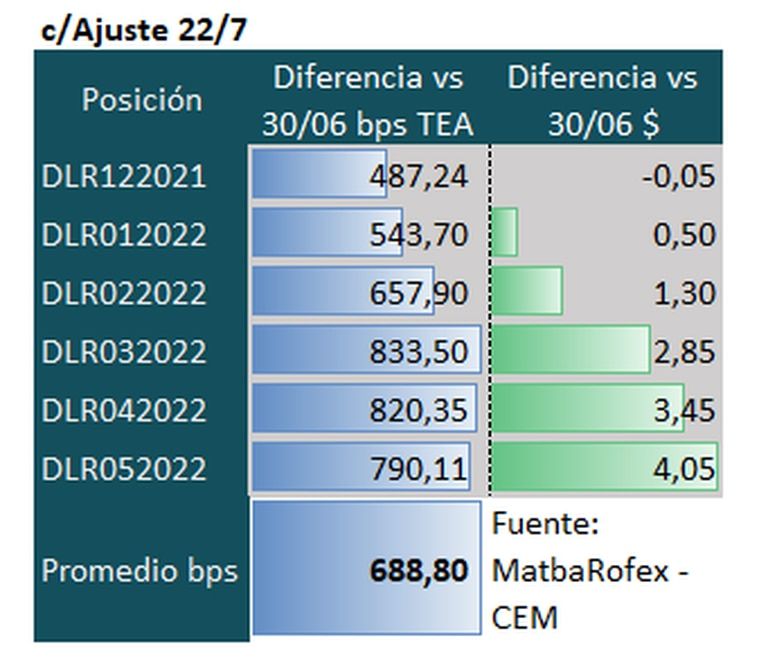

Las tasas efectivas se ampliaron de los contratos por vencer luego de las elecciones se ampliaron de 457 a 833 puntos básicos en lo que va del mes

0

El clima de nerviosismo que se fue reinstalando en la plaza cambiaria, en especial luego de disponerse semanas atrás más amplias restricciones para operar los denominados dólares financieros, contagió en los últimos días -como era de esperar- al mercado de futuros de dólar.

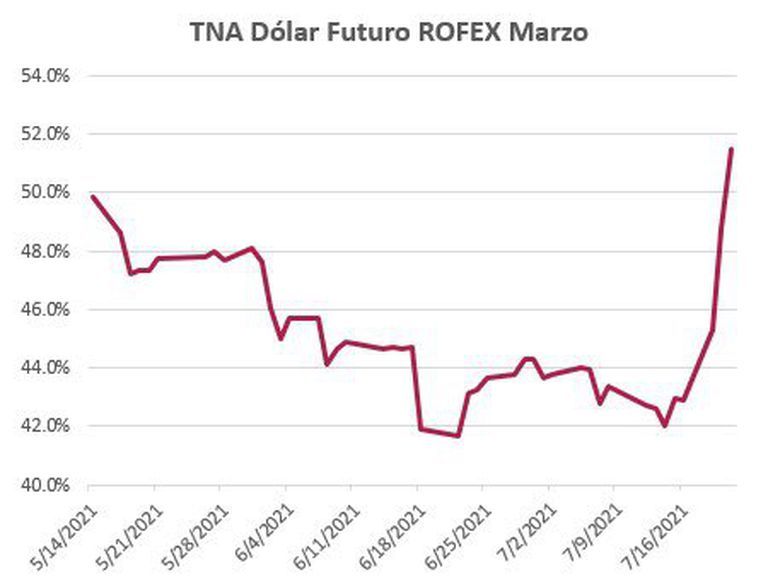

Esto comenzó a quedar reflejado en el aumento que muestran las tasas de interés implícitas a que se vienen operando los contratos en lo que va del mes, subas que se hacen notar en los pactados con vencimiento luego de las próximas elecciones, ya que el mercado descuenta que el Gobierno mantendrá “pisado” el tipo de cambio oficial (comercial) al menos hasta las elecciones, pero se verá forzado, para preservar buena parte de las reservas recuperadas, a volver a indexarlo “palo a palo” con la inflación o por encima de ella en los meses siguientes.

Estos rendimientos efectivos aumentaron del 44,15% al 49,05% para los contratos por liquidarse a fin de año, de 44,70% a 50,13% para los que vencen a fin de enero, de 46,62% a 53,19% para fin de febrero y de 46,57% a 54,90% para fin de marzo, es decir, “se ampliaron entre 487 y 833 puntos básicos en apenas tres semanas”, hizo notar el analista financiero Andrés Reschini, que habitualmente sigue de cerca lo que sucede en el Matba/Rofex, la plaza de futuros y derivados más activa del mercado doméstico.

En valores, eso supone contratos que se pactan en torno a los $115 para fin de año y a los $130,75 para marzo.

“El aumento de la brecha suele traer consigo un incremento de las expectativas devaluatorias, por eso no sorprende que la suba de las variantes alternativas del dólar contado con liquidación se terminó trasladando al mercado de dólar futuro de Rofex”, coinciden en Cohen, desde donde señalaron en su informe diario las luces amarillas que emite ese mercado.

La mayor demanda de coberturas se ve reflejada, además, en un paulatino aumento de los volúmenes operados, que habían caído a niveles mínimos desde que el Banco Central (BCRA) dejó de ser un activo oferente (los datos a mayo -últimos disponibles- muestran que había reducido a cero su exposición vendedora neta en esa plaza que equivalía a US$590 millones a fin de abril y había marcado un tope superior a los US$5600 millones en octubre del año pasado), pero se recomponen en los últimos días.

Por caso, si se toma el Rofex, se pasó de un promedio equivalente a US$121 millones entre lunes y martes a otro de US$ 281 millones entre ayer y hoy, es decir, sonniveles que siguen muy lejos de los momentos de mayor tensión pero que se muestran en alza.

“Pero con estos incrementos registrados es cuestión de tiempo para que el BCRA comience a jugar sus cartas en este mercado, aprovechando la casi nula posición vendedora que tiene actualmente”, descuentan en Cohen.

Reschini no duda de que la demanda de coberturas cambiarias naturalmente irá en aumento en los próximos meses y no es casual que se haya reactivado tras los últimos ruidos. “Todo el mercado sabe que la economía no puede convivir un tiempo tan prolongado con estos desequilibrios y que el momento en que los gobernantes apuntan por propio instinto de supervivencia a corregirlos procurando que no estallen es después de las elecciones. La novedad es que se descarta un mayor nivel de devaluación aún si se llegara a un acuerdo con el FMI, porque se sabe que ese organismo no convalidaría este ni este grado de tensión cambiarias ni este nivel de las brechas”, explica.

Esta lectura del mercado se refleja, por caso, en las tasas de devaluación mensual implícitas entre los distintos contratos, que están en el orden del 2,5% hasta las PASO, y se elevan a entre 3,5% y 3,6% desde ese plazo y hasta la elección general, y amplían a entre 4,7% y 5,2% luego de ellas.

“El nerviosismo cambiario no sólo se refleja en el dólar libre, sino que también lo hace en el mercado de futuros, donde se logra ver un empinamiento de la curva que marca una mayor demanda de cobertura a partir de octubre, principalmente. El gabinete económico insiste en que el dólar oficial no subirá y actúa en consecuencia, pero el mercado parece desconfiar de la capacidad de sostener la elevada brecha cambiaria, porque tiene presente que este nivel de brecha fue el que motivó en septiembre y octubre 2020 a cambiar la política cambiaria y pasar a intervenir en los mercados paralelos” recordó en un informe la consultora LCG.

Para algunos operadores, el mercado local de futuros está testeando el momento en que podría reincursionar el BCRA a la operatoria. De allí el empinamiento que mostró la curva de tasas en las últimas semanas.

“Falta atravesar ese test para ver el verdadero nivel, pero creo que se dará pronto. Por lo pronto, no hay dudas de que la demanda de coberturas se comenzó a dinamizar en los últimos días, lo cual es un dato a seguir”, apuntó a LA NACION un operador.

Conforme a los criterios de Conocé The Trust Project

Temas

Economía Mercados Dólar futuro

Otras noticias de Economía

El dueño de Querubín. Quién es el empresario que recibió a los candidatos del Gobierno

Cómo convencer al jefe de implementar una nueva idea

Los fantasmas que doblegaron a Cristina Kirchner se entusiasman con Alberto Fernández

Notas Relacionadas

Evolución de los Bonos argentinos en Dolares al 23 de Julio 2021

Análisis bursátil - Acciones al cierre del 23 de julio 2021

Evolución de las Cauciones en pesos y dólares al 23 de julio 2021