La inflación de mayo triplica el alza del dólar. Lluvia de dólares de la soja: el Banco Central compró en mayo la mayor cantidad de divisas en la era

En el mes la divisa apenas aumentó 1,2% y los precios aumentaron en torno a 3,7%. La Argentina crecerá 6% en 2021, pero tardará más de 5 años en recuperarse de la pandemia

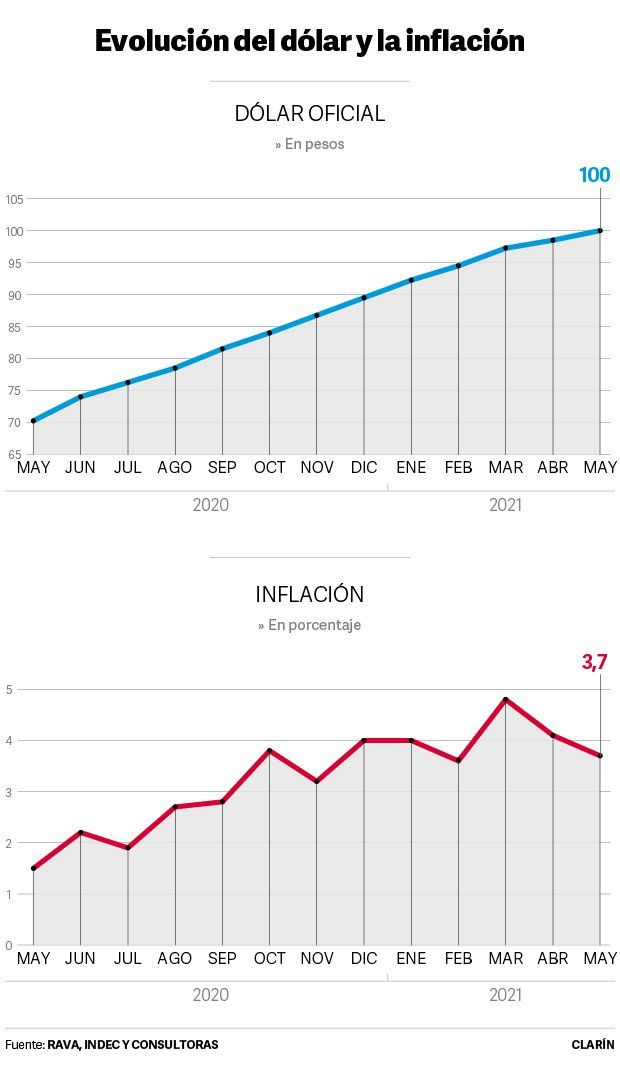

La inflación de mayo promedia el 3,7%, según las consultoras.

En mayo el dólar oficial subió apenas 1,2%, mientras que la inflación dio entre 3,5% y 3,7%, según las estimaciones de las consultoras. Si bien el índice de precios se desaceleró - fue 4,8% en marzo y 4,1% en abril- el ancla cambiaria que el Gobierno viene usando desde febrero no fue suficiente ni siquiera para llevar al indicador por debajo del 3% mensual.

Históricamente, el dólar en alza empuja a la inflación. Pero lo que va de 2021 está demostrando que con tener ese factor -y a las tarifas- bajo control no basta: en el año el dólar avanzó 12,4% y los precios se movieron 21%.

El Banco Central pudo "pisar" al dólar por la fuerte liquidación de divisas por parte del agro, que supera ya los US$ 10.000 millones. Esto le dio margen al Gobierno para controlar el ritmo de la devaluación y a Miguel Pesce para comprar US$ 2090 millones en el mes y US$ 5730 millones en lo que va del 2021.

¿Por qué el dólar pierde eficacia como ancla inflacionaria? Camilo Tiscornia, de la consultora C&T, anticipa que mayo cerrará con una inflación de 3,5%. Ante la consulta de por qué se vuelve menos efectivo el dólar, señala que "el exceso monetario y la inflación importada" están impactando en el índice.

Matías Rajnerman, de Ecolatina, proyecta que la inflación será de 3,7%. Entre las razones por las que este índice sigue alto indica que "el cepo a la compra de dólares se extendió a algunos importadores, que tienen que ir al paralelo. Entonces, con el dólar oficial más calmo, el Banco Central acumula más reservas, pero es menos efectivo para bajar la inflación".

A esto, Rajnerman le agrega otro factor: la inercia. "Después de tanto tiempo con una inflación cercana al 40%, la economía se acostumbra a esos niveles, de modo que, aunque no haya motores relevantes, la suba de precios orbita alrededor del 3%".

Miguel Pesce Banco Central Foto Federico Lopez Claro

Desde EcoGo, Martín Vauthier aporta que la inflación estará en la zona de 3,7%. "El ancla cambiaria pierde eficacia porque un contexto donde hay tensiones en el mercado y donde la política tiene que recurrir a restricciones en el acceso al dólar oficial -con frenos a las importaciones, entre otras medidas- genera que aparezca la brecha y entonces estos tipos de cambios alternativos se terminan filtrando a la inflación".

Cómo juegan las expectativas

"Esto también se filtra a través del canal de las expectativas y vía el costo de reposición, porque muchas empresas no saben si van a poder acceder a insumos al dólar oficial", dice Vauthier.

El economista precisa que ante la falta de un programa económico fiscal "que sea creíble y permita alinear expectativas,la inflación se va retroalimentando. Esto hace que el tipo de cambio oficial sea cada vez menos relevante a la hora de tomar decisiones".

Guido Lorenzo, de la consultora LCG, espera un IPC para mayo de entre 3 y 3,5%. Y señala que las restricciones a la circulación "ayudaron mucho a que la inflación no fuera más alta".

Respecto del rol del dólar, Lorenzo apunta que pierde eficacia porque "la brecha sigue siendo alta y porque los agentes económicos buscan anticiparse a las correcciones que suponen que ocurrirán en los próximos meses".

"La inflación casi con seguridad bajará en los próximos meses", profetiza Econviews. "Nuestra tesis es que tanto por el hecho de que el Banco Central pisará el dólar como por la austeridad monetaria de los últimos meses, la inflación convergerá al 3% mensual con algún mes perforando ese nivel. No será para cantar victoria, pero probablemente no sea la sensación acuciante que se vive hoy".

Lluvia de dólares de la soja: el Banco Central compró en mayo la mayor cantidad de divisas en la era

De la mano de un boom de la sojaen el mercado internacional, el Banco Central pudo comprar en mayo el récord de US$ 2.090 millones para, en parte, recomponer sus reservas.

Así. en lo que va del año acumula compras por casi US$ 5.730 millones y alcanzó el mejor balance mensual desde que Alberto Fernández llegó a la Casa Rosada en diciembre de 2019.

Falta afinar el lápiz: los datos oficiales del mes se conocerán recién este miércoles. Sin embargo, se puede calcular que las arcas oficiales crecieron US$ 669 millones. Si bien buena parte de los dólares adquiridos en el mercado de cambios fue utilizado por el organismo que preside Miguel Pesce como poder de fuego en el mercado de bonos para mantener a raya la cotización del dólar financiero, lo cierto es que se trata de la variación positiva de reservas más alta del año.

Con este panorama, el Banco Central tuvo su mejor mes en aumento de reservas líquidas en los últimos siete años, sólo superado por noviembre de 2019, cuando alcanzó los US$ 2.202 millones.

Desde enero las reservas netas aumentaron casi US$ 2.500 millones, impulsadas también por la estacionalidad positiva que deja la salida de la cosecha gruesa.

Con estos números las reservas internacionales totales crecen por sexto mes consecutivo, aunque se mantienen unos US$ 3.911 millones por debajo del nivel que tenían cuando Alberto Fernández asumió su cargo, cuando sumaban US$ 45.785 millones.

La duda de los analistas es qué pasará cuando la temporada de liquidación de la cosecha quede atrás y los precios de los commodities se desinflen. El destino que se le da a las divisas del campo, parece la clave para pasar los meses menos favorables.

"Aunque todas parecieran buenas noticias por el lado externo, corresponde agregar cierta cautela sobre la situación. Mientras que uno de los factores que está ayudando al crecimiento de las exportaciones y las reservas tiene un carácter estructural (la recuperación de la economía global luego de la pandemia), el otro parece ser transitorio", afirmaron en la consultora Ecolatina.

"Las mejoras de los términos de intercambio (así como sus reducciones) suelen ser temporales y revertirse pasado un tiempo. Por este motivo, una política óptima sería tomar a los ingresos transitorios como tales, y ahorrar una parte de estos. En este caso, cuando los precios sean menos favorables y el ingreso de divisas comerciales se reduzca, podrían utilizarse estas reservas acumuladas para paliar la pérdida transitoria de recursos", añadieron.

El foco del Banco Central va a estar puesto en mantener la calma en el mercado cambiario. "Hacia adelante, será clave evitar una mayor ampliación de la brecha cambiaria que pueda presionar sobre las reservas una vez finalizada la temporada de liquidaciones altas", advirtió Juan Manuel Franco, economista del Grupo SBS.

La Argentina crecerá 6% en 2021, pero tardará más de 5 años en recuperarse de la pandemia

La recuperación de la pandemia no será igual para todos. Mientras ya se observa un rápido repunte en los países más avanzados con EE.UU a la cabeza, la Argentinacrecerá este año un 6,1% y tardará más de cinco años en alcanzar los niveles previos a la llegada del Covid-19 al país por los severos desequilibrios en la economía.

El dato surge del informe publicado este lunes por la Organización para la Cooperación y el Desarrollo Económico (OCDE).

Allí, se destaca una mejora de las perspectivas con un crecimiento global del 5,8%, pero en forma despareja, por lo que la economía argentina demorará más en recuperarse respecto del resto de los miembros del G20 y los países vecinos.

En concreto, la entidad mejoró el pronóstico de crecimiento del PBI per cápita a 6,1% en 2021 después de una caída del 9,9% en 2020.

Pero empeoró su estimación de 2022 al prever una suba del 1,8%, inferior al cálculo previo y sin recuperar todavía niveles de actividad previos a la pandemia. Recién en 2026 alcanzará esa situación.

"Los desequilibrios macroeconómicos y las nuevas restricciones a la movilidad van a pesar en el consumo interno y limitar la recuperación", señaló la OCDE. Y advirtió que "la continua monetización del déficit fiscal va a mantener la inflación alta".

Por un lado, advierte que el cepo cambiario limita" las importaciones, mientras los altos precios de los commodities y la fuerte recuperación en China alientan las exportaciones. Por otro, sostiene que "la inflación está rondando en torno al 40%, pese a la débil demanda interna y los fuertes controles de precios".

Así, la dinámica de los precios y el estancamiento del mercado laboral impactan en los ingresos familiares, retrayendo el consumo privado.

En el frente externo, la organización planteó que "la demora en el acuerdo con el FMI y la incertidumbre sobre los próximos vencimientos crearon presiones sobre los bonos, algunas de los cuales fueron reestructurados en septiembre de 2020".

En cuanto a las medidas de ayuda, se mencionan las transferencias de dinero y beneficios para sostener el empleo de los más vulnerables (IFE y AUH), junto con subsidios a los salarios (ATP y Repro) y menores impuestos, lo que incluyó un gasto adicional en programas sociales del 2,2% del PBI.

Entre los principales desequilibrios que afectan a la economía, la OCDE alerta que la reapertura y la vacunación van a ser lentas, por lo que la inmunidad de rebaño recién se logrará en 2022. Así mismo, el alto desempleo, los salarios estancados y la creciente informalidad reducirán el poder de compra, sobre todo de los ingresos más bajos.

El informe también señala riesgos hacia delante, como una salida desordenada de los desbalances económicos, las negociaciones por los pagos de la deuda de 2021, las bajas reservas del Banco Central para enfrentar renovadas presiones cambiarias, y una "devaluación repentina" que alimentaría la inflación.

Factores de recuperación

Entre los factores que podrían alentar la recuperación, la organización apunta a una campaña nacional e internacional de vacunación más veloz, un repunte más rápido de Brasil y un tipo de cambio más competitivo que impulse las exportaciones.

A su vez, la confianza mejoraría, según la organización, por la prudencia fiscal, una menor emisión para financiar el déficit y un eventual levantamiento del cepo cambiario.

"Una estrategia fiscal de medio plazo centrada en mejorar la eficiencia del gasto público y reducir los impuestos y los subsidios mejoraría la posición fiscal y pavimentaría el camino para reducir los desequilibrios macroeconómicos", concluyó la OCDE.

Notas Relacionadas

La inflación de mayo estará entre 3,5% y 4%, impulsada por el precio de los alimentos. Por la segunda ola, se espera una "mini recesión" en el segundo trimestre

Por el impacto de las restricciones la recaudación de mayo dió debajo del salto de abri. En mayo las importaciones de productos brasileños crecieron 185%

Club de París: mañana no habrá pago y para el default faltarán 60 días

Evolución de los Bonos argentinos en Dolares al 28 de mayo 2021

Evolución de los Bonos argentinos en Pesos al 28 de mayo 2021

Análisis bursátil - Acciones al cierre del 28 de mayo 2021

Evolución de las Cauciones en pesos y dólares al 28 de mayo 2021

Evolución CEDEARs al cierre del 28 de mayo 2021