Por primera vez desde mayo, la gente cree que la inflación supera el 45%. El consumo masivo acumula 10 meses de caídas consecutivas

Según el relevamiento que hace la Universidad Di Tella, subió a 46,3% en marzo.

En marzo se dio la quinta suba de combustibles en lo que va del año.

Las cifras de inflación oficiales están en crecimiento desde diciembre (en marzo llegaron a 3,6% y 40,7% anual). Pero la gente las percibe cotidianamente cuando va a hacer las compras. Según el sondeo que realiza mensualmente la Universidad Di Tella, las expectativas de inflación para los próximos doce meses superaron el 45% por primera vez desde mayo de 2020. En ese mes las expectativas tocaron 50% y desde entonces bajaron y subieron pero nunca por encima de 45%.

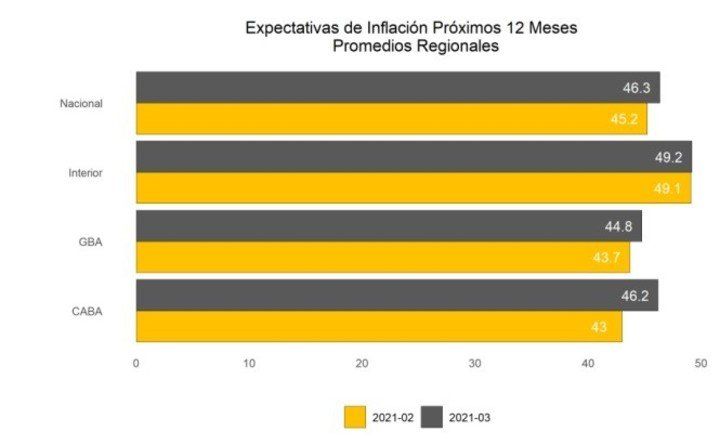

La inflación esperada era de 45,2% en febrero, pero avanzó a 46,3% en la medición de marzo. En el primer trimestre del año, el promedio de la inflación esperada fue de 45,2%. Hace un año, este era de 33,8%.

De acuerdo con la mediana de las respuestas, la inflación esperada aumenta a 50%, respecto del 45% reportado en febrero.

En la distribución regional, el interior del país continúa mostrando mayores expectativas de inflación (49,2%), una leve alza sobre la medición de febrero (49,1%). Pero en la Ciudad de Buenos Aires subieron de 43% a 46,2%. Y en el GBA pasaron de 43,7% a 44,8%.

Expectativas de infñación para los próximos 12 meses. Fuente Universidad Di Tella. Marzo 2021

Al analizar por nivel de ingreso (aproximado por el nivel educativo), los hogares con ingresos menores tienen una expectativa mayor que los de mayores ingresos (49,8% vs 46,07%). Esta brecha se incrementó: en febrero era de 2,4 puntos porcentuales; ahora es de 3,7, indica el informe de la Universidad Di Tella. En los hogares de mayores ingresos la inflación esperada prácticamente se mantuvo (pasó de 45,7% a 46,07%)

La universidad realiza el relevamiento junto con la consultora Poliarquía entre 1.200 casos en varias ciudades del país. Las entrevistas son telefónicas y se hicieron entre el 1 y el 17 de marzo.

El consumo masivo acumula 10 meses de caídas consecutivas

La abrupta contracción de la economía durante el 2020 siguió manifestándose en los niveles de consumo durante los primeros meses de este año. En febrero, la caída de las ventas en los supermercados, autoservicios y comercios minoristas promedió el 8,4%. Esta merma fue mucho más intensa en los autoservicios donde los precios aumentaron más que en las grandes superficies, según los datos que maneja la consultora Scentia. Así, el sector acumula 10 meses de caída consecutivas.

“Si bien sabíamos que la comparación de este febrero sería con un día menos que el año pasado (el peso de cada día es aproximadamente de 3 puntos), de todos modos, el resultado fue algo más negativo de lo que podíamos pensar”, señala Osvaldo del Rio, analista de la consultora. Y detalla que el cierre del bimestre arrojó una caída de 4,5%.

“El mes pasado, se repitió la situación que vimos en enero, con una diferencia importante en el comportamiento entre canales. Mientras que las cadenas de supermercados tuvieron un desempeño levemente positivo del 0,3%, los autoservicios independientes retrocedieron 15%. La caída de este canal fue bastante mas abrupta en el interior (-19,1%), mientras que el canal supermercados se comportó de manera más parecida tanto en el AMBA como en el interior”, sostuvo el analista.

Parte de esta diferencia entre canales se puede explicar en el precio y el crecimiento en el gap de esta variable. Según la consultora, en este sentido debe considerarse la ampliación del programa de Precios Cuidados, que duplica la cantidad de productos respecto al listado de principios de 2020 (y no están disponibles en los comercios de cercanía)mas la continuidad de Precios Máximos.

De acuerdo con los datos medidos por la consultora, entre enero y diciembre del año pasado, la suba de precios en todos los canales de venta fue del 23,9%. Sin embargo, al analizar cada canal, se detectó un alza del 16,8% en las grandes cadena y del 28,5% en los autoservicios y negocios de cercanía.

Siguiendo con el análisis de la variable “precios”, según del Rio, se produjo un quiebre en febrero en la tendencia de desaceleración del precio promedio ponderado, después de 11 meses consecutivos. Así, la curva de precios pasó del 34% promedio en enero al 35,5% en febrero.

Respecto del comportamiento de las distintas canastas de consumo, la única categoría que se viene manteniendo invicta en cuanto a la caída es la de productos de limpieza de la ropa y del hogar, tal como viene sucediendo desde que empezó la pandemia debido al cambio de hábitos de higiene en la población. El mes pasado, este tipo de productos vieron incrementadas sus ventas en 5,3% y en el año, registró un alza del 6,9%. El resto de las categoría marcaron caídas en los volúmenes vendidos.

En los supermercados, el segundo mes del año fue más benévolo en cuanto a las ventas de artículos de desayuno y merienda, que crecieron 2,1%; en tanto los de limpieza de la ropa y el hogar subieron 10,8% y los Impulsivos (snacks y golosinas) lo hicieron 14,5%. En cambio, para los autoservicios, el único impulso de las ventas provino de los artículos de limpieza que registraron una suba del 1%. Todo el resto se desplomó, especialmente en los comercios del interior del país.

Notas Relacionadas

Evolución de los Bonos argentinos en Pesos al 26 de marzo 2021

Evolución de las Cauciones en pesos y dólares al 26 de marzo 2021

Evolución de los Bonos argentinos en Dolares al 26 de marzo 2021

Análisis bursátil - Acciones al cierre del 26 de marzo 2021

Evolución CEDEARs al cierre del 26 de marzo 2021

Evolución de las cotizaciones del dólar al 26 de marzo 2021

En febrero las exportaciones crecieron 9,1% gracias a la suba de los precios de la soja

La desocupación subió del 8,9% al 11% y hay más de 5 millones de personas con problemas de empleo

Martín Guzmán pasó por el Tesoro de Estados Unidos y Economía mantuvo silencio. El país recibirá US$ 4.354 millones del FMI y aliviará las reservas

Martín Guzmán se reúne hoy con la jefa del FMI, y el Gobierno espera una señal. Hasta los economistas heterodoxos y cercanos al Gobierno ya piensan en cómo flexibilizar el cepo

Evolución de los Bonos argentinos en Dolares al 19 de marzo 2021

Evolución de los Bonos argentinos en Pesos al 19 de marzo 2021

Evolución de las Cauciones en pesos y dólares al 19 de marzo 2021

Análisis bursátil - Acciones al cierre del 19 de marzo 2021

Evolución CEDEARs al cierre del 19 de marzo 2021