Dólar, un ancla cambiaria con riesgos y costos muy altos

El ministro de Economía, Martín Guzmán, logró alinear expectativas y bajó las brechas entre el dólar oficial y los libres. Pero el costo te tener el dólar como ancla des inflacionaria es alto y hay dudas de que pueda hacerlo de la misma manera este año.

Por Gabriel Rubinstein

Economista. Titular de GRA Consultora. Número 1 en el ranking de consultoras del REM/BCRA

Por suerte el Ministro Martín Guzmán, ha pesar de haber quedado desairado varias veces (la más nociva, cuando había elaborado sensatamente un Presupuesto con 2% de déficit primario para 2021, que Máximo Kirchner le “bochó” olímpicamente…), conserva cierta sensatez, y ha intentado dejar claro que la inflación es un problema macroeconómico. No desconoce que si un producto local está oligopolizado (los “formadores de precios”…), y por ejemplo en Chile no, en Argentina tal producto será más caro que en Chile. Pero eso no es “inflación”. No desconoce que en todo el mundo hay “pujas distributivas”, pero que tales pujas pueden desplegarse en un entorno de inflación del 3% anual o del 50% anual. Y la diferencia de esos entornos está muy clara.

La pandemia ha provocado déficits fiscales muy altos en todo el mundo. Casi todos los países las han afrontado con más deuda pública, lo cual para algunos será bastante problemático y para otros no, dado el entorno de tasas de interés bajísimas prevaleciente. Pero Argentina tuvo que financiar el déficit con emisión monetaria. Y debe seguir financiado el grueso del déficit de este año, también con emisión monetaria. En nuestra Consultora estimamos que el BCRA deberá emitir pesos por unos $1.400.000 millones para el fisco, lo cual representa una suba del 60% de la Base Monetaria durante 2021. Como los intereses de Leliq estimamos rondarán los $1.250.000 millones, el BCRA finalmente deberá colocar Leliqs por unos $1.750.000 millones, para que la Base Monetaria suba “sólo” un 43% (unos $1.050.000 millones), lo cual sería compatible con un aumento del PIB del 6% (ya por efecto arrastre en 2021 se crece más del 5%), y una inflación apenas por debajo del 40% (manteniendo “excesos de dinero” en la economía).

En esta situación macro, es lógico intentar “coordinar” expectativas entre asalariados y empresarios en pos de esos objetivos. Y es lógico que el dólar y tarifas crezcan acordemente.

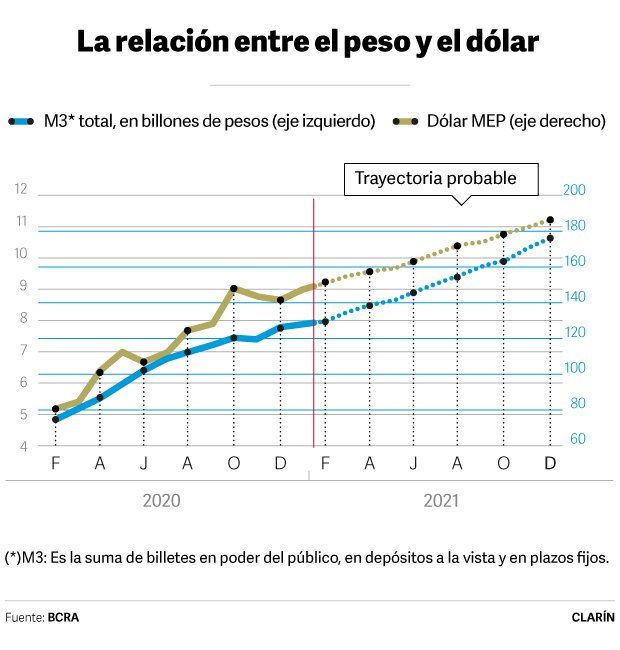

Ahora bien, intentar que la inflación sea 29% luce ya más complicado. Hay un problema que no puede desatenderse: el dólar libre (MEP, CCL, blue), ha tendido a aumentar incluso más que la expansión monetaria global (M3, dinero en manos del público, en depósitos a la vista y en plazos fijos). Desde febrero de 2020 (pre-pandemia), hasta enero de 2021, el M3 Total subió un 65%, y el dólar libre (pos caso, MEP) un 81%. Aún con mucha volatilidad, tienden a ir bastante de la mano (hasta fin de marzo puede ayudar a la calma una parte de lo que se pague de impuesto a la riqueza). De modo que si se emite mucho dinero, y se trata de que el dólar aumente por ejemplo, 25%, para que el IPC aumente un 29%, se corre un riesgo alto de que la brecha cambiaria, en lugar de bajar suba.

El lector podrá decir: “pero Guzmán y equipo han hecho un buen trabajo, y cuando parecía que todo se iba al demonio, interviniendo en el mercado y lograron bajar las brechas del blue del 130% y las del MEP del 90% al 70%. Podrían hacerlo nuevamente”. Correcto. Pero…. bajar las brechas no ha sido gratuito. El BCRA no lo informa, pero estimamos que, hasta fines de enero, bajar la brecha le ha costado al BCRA unos US$700 millones.

Tampoco informa la ANSES (¿adónde habrán quedado las cuentas públicas transparentes?), cuantos bonos ha debido colocar en el mercado (tal vez unos US$1.500 millones), a las exorbitantes tasas del 17% (ya 7% le parecía a Guzmán “insostenible”…). El mecanismo es conocido: ANSES y/o BCRA venden bonos contra pesos; quienes reciben estos bonos, tienden a venderlos luego contra dólares (CCL o MEP). Hasta acá la baja del CCL o MEP sería casi nula. Para que se materialice la baja, el BCRA debe recomprar bonos usando reservas. Pero para no perder demasiadas reservas, no estaría (en principio) recomprando todo lo que BCRA más ANSES vendieron originalmente. El resultado entonces es: colocación neta de bonos a tasas altísimas, y venta de dólares que el BCRA no tiene. ¿De dónde saca los dólares? De SEDESA y de los encajes de depósitos en dólares (¿no es esto ilegal?).

Y si la creación de dinero va a un ritmo mucho mayor al de la devaluación oficial, va a costar más dólares y más caída del precio de los bonos intentar contener las brechas.

Por eso, Guzmán tendrá que tener mucho cuidado y que no se le “vaya de rosca” la estrategia des-inflacionaria. Parecería bastante más sensato, dejar deslizar el dólar a un ritmo más cercano al 35% anual, para que la inflación tienda, digamos, 39%. Y darse por contento de que no se haya disparado al 50% o al 60%, lo que tendería a ocurrir si no hubiera represión sobre dólar, tarifas, salarios y márgenes empresariales, y no se aumentara incesantemente el stock de Leliq, que seguramente volverá en poco tiempo, a los máximos de la era Macri (en términos de PIB).

De modo que una cosa es intentar coordinar expectativas, lo cual es lógico, acorde a las presiones inflacionarias macroeconómicas subyacentes, y otra cosa es intentar vía represión, que la inflación se acomode a un valor “no sustentable”. Nuestra historia es rica en experimentos antinflacionarios. Y ya que La Cámpora tiene la influencia que se ha ganado (para mi muy exagerada, por defección de Alberto Fernández, Sergio Massa y los gobernadores no kirchneristas), cabe recordar el esquema de precios y salarios congelados que impuso Cámpora (y Perón) en 1973, en condiciones de alto déficit fiscal financiado con emisión monetaria. Finalmente, las brechas cambiarias llegaron al 200% y el desabastecimiento de productos fue antológica. Más adelante la corrección de todo esto fue super traumática (Rodrigazo).

Esperemos pues que Guzmán, que ha debido “comerse el sapo” de un déficit fiscal mucho más alto al que tenía planeado, tenga la flexibilidad para aceptar una inflación más alta que el 29%, más cercana al 40%. Para que las brechas cambiarias no suban, y para no perder dólares que el BCRA no tiene. Que, en consecuencia, no intente “abusar” del ancla cambiaria. Si equilibra bien todas estas cosas, las chances del gradualismo plurianual (bajar 5 puntos la inflación por año en 2022 y 2023, en base a baja de la emisión monetaria por baja en el déficit fiscal) tendrá más chances de éxito. Si se aferra al ancla cambiaria, si insiste con que empresas vendan productos a pérdida, si retrasan mucho las tarifas….y bueno, sólo será “pan para hoy y hambre para mañana”.

Más allá de estas cuestiones, hay incógnitas que todo el pobre esquema económico actual, no puede contestar: ¿cómo hará, con estas brechas cambiarias tan altas, aumentar las reservas el BCRA de manera apreciable? ¿Cómo hará el Estado para pensar en rollear las deudas que venzan desde 2024/2025 (bonistas más FMI) si el riesgo país no puede bajar a la mitad de los valores actuales? Como con tanto “combate al capital”, leyes anti-empleo, suba de ingresos brutos y de ganancias para empresas, se promoverá la inversión privada y la creación de empleo? Por ahora, el Gobierno “no sabe, no contesta”.

Notas Relacionadas

Cómo impacta la baja de la brecha en la economía: buenas noticias para el BCRA y los efectos en algunos sectores

Emisión excesiva: un pecado que cada gobierno denuncia y cada gobierno agrava

El FMI no tiene apuro por cerrar un acuerdo con el Gobierno

Las brechas que fuerzan cambios en la política económica

Evolución de los Bonos argentinos en Dolares al 19 de febrero 2021

Evolución de los Bonos argentinos en Pesos al 19 de febrero 2021

Evolución de las Cauciones en pesos y dólares al 19 de febrero 2021

Análisis bursátil - Acciones al cierre del 19 de febrero 2021

Evolución CEDEARs al cierre del 19 de febrero 2021