Potencial suba de bonos: nueve claves para calcular cuánto podrían rendir tras el canje

Un acuerdo total y un canje sin holdouts podría empujar a la tasa a la baja y a los precios de los bonos al alza. Por analisis de reestructuraciones historicas y de las TIR de bonos comparables, Argentina podría rendir 10%. Cuánto podría trepar la renta fija local.

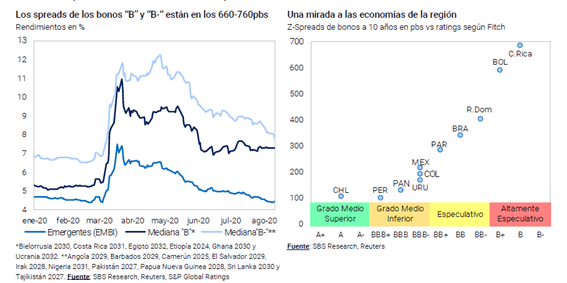

Desde que se conoció que el Gobierno y los acreedores lograron un acuerdo en relación a la deuda, la renta fija local no logró acelerar la recuperación que se evidenciaba desde finales de marzo hasta hoy. En promedio cotizan con una tasa de exit yield del 12,3%. La atención se centra en determinar si, con un alto grado de adhesión al canje, los mismos podrían cotizar en niveles de 11% como primera parada y 10% más tarde. A estos precios, si los bonos apuntasen a 11%, el potencial alcista sería de entre 8% y 15% mientras que si lograsen comprimir a 10%, el upside seria de entre 15% al 23% en los distintos tramos de la curva.

Desde el Gobierno y parte del mercado esperaba un rally todavía mayor para los activos financieros tras haber alcanzado un acuerdo con acreedores. Sin embargo, losAdrs acumulan importante caída que van desde el 15% al 25% mientras que los bonos ya hicieron una pausa mayor al 5% en promedio desde haber cerrado el acuerdo. Actualmente los bonos cotizan con una exit yield del 12,3% en promedio.

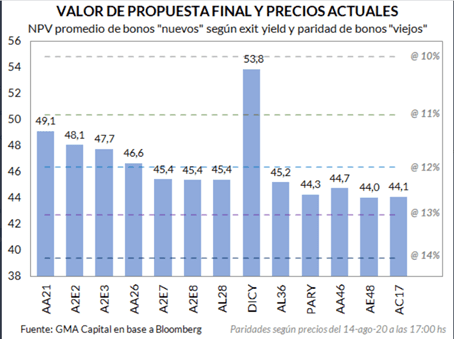

Nery Persichini, head de estrategia de GMA Capital remarcó que, con una paridad promedio de u$s 45,4, los bonos ley internacional cierran la semana con una exit yield promedio implícita superior al 12% (NPV u$s 46,3).

Los Globales operan con paridades de entre 49% y 47,7% lo que implica rendimientos de entre 11,5% en promedio. En la parte media de la curva, los bonos entre 2026 y 2028 operan con tasas de salida de 12% al 12,7% aproximadamente. Las tasas de salida más alta se observan en la parte larga de la curva de ley internacional, con los bonos operando con paridades de 44% y con una exit yield implícita del 12,5% en promedio.

Un acuerdo total y un canje sin Holdouts podría empujar a la tasa a la baja y a los precios de los bonos al alza. La gran pregunta es si Argentina podría rendir 10% o incluso debajo de dicha franja.

Nicolas Max, head de asset management de Criteria entiende que de corto plazo hay un potencial de apreciación de capital, en cuanto se produzca el cambio de manos que de salida en el mercado secundario a los tenedores más especulativos, que apostaron al canje cuándo los precios oscilaban entre u$s 20 a u$s 30 por lámina y podrían ahora cerrar su posición.

Luego de este acuerdo total pensamos que el mercado debería tender a un rendimiento de tasa de salida en el orden del 10%, por lo que vemos un incremento adicional o upside de alrededor del 15% respecto de precios de hoy, esto una vez que el canje esté perfeccionado y el mercado limpio del recambio de tenedores, estimó Max

Un repaso histórico

El primer paso para imaginar cuánto puede rendir la deuda de Argentina es observar las últimas reestructuraciones en economías emergentes. El resultado de las reestructuraciones pasadas podrían servir como guía para lo que podría resultar la reestructuración en la cual se encuentra llevando a cabo el Gobierno.

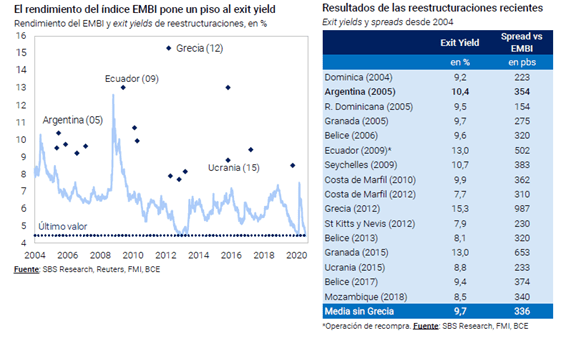

Los analistas de Grupo SBS identificaron 16 experiencias relevantes desde 2004 y su primera conclusión es que los rendimientos de los bonos reestructurados siempre se ubicaron por encima del rendimiento de la deuda emergente dado por el índice EMBI, el cual actualmente se ubica en 4,5%.

En promedio la exit yield de estas reestructuración de la deuda se ubicó unos 336 puntos básicos por encima del rendimiento de la deuda emergente, excluyendo el caso especial de Grecia. El promedio de las reestructuraciones desde 2004, el spread de los bonos fue 2,13 veces el de la deuda emergente dado por el EMBI. Con el spread EMBI actualmente en 383 puntos básicos y los treasuries a 10 años rindiendo 0,66%, esto sería consistente con un exit yield de 8,82%. En el caso particular de Argentina 2005, el spread de los bonos estuvo 354 puntos básicos por encima del índice EMBI mientras el cociente entre ambos fue de 2,5, uno de los peores registros de la muestra que igual sería consistente con un exit yield de 10,24%, afirmó Adrian Yarde Buller, economista Jefe de Grupo SBS.

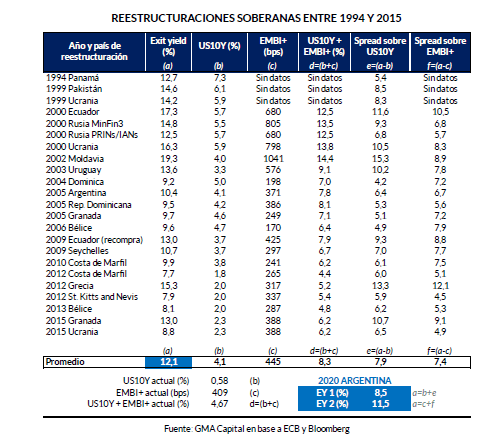

Al respecto, Persichini realizó un análisis similar, al detenerse en las reestructuraciones pasadas y estimó que, en base a la historia, la EY de Argentina podría rondar el 8,5%, considerando el diferencial promedio contra el rendimiento de los treasury notes a 10 años y el valor actual de la tasa libre de riesgo.

Además agrega que, como analisis complemetario, al estimar la TIR de los bonos argentinos pos-canje tomando como referencia el spread promedio sobre EMBI+ y el EMBI+ actual. Bajo esta metodología, la exit yield ascendería a 11,5%, estimó.

Raiting Crediticios

Otra de las formas que permite aproximar el posible rendimiento los cuales podrían alcanzar los bonos argentinos es observando lo que rinden los bonos de países comparables de Argentina en función de sus respectivos raitings crediticios.

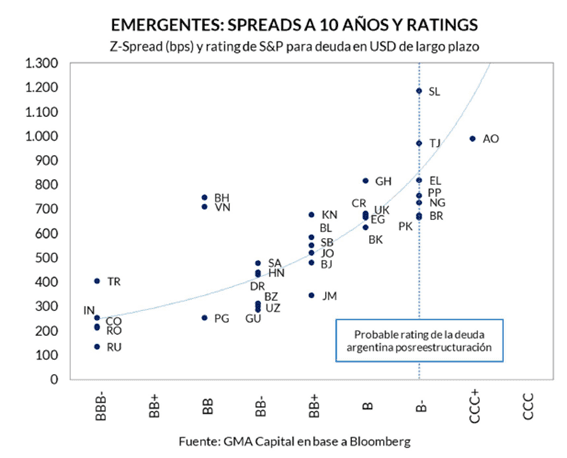

El rating actual de Argentina es 'SD' o Selective default , el último escalafón de la jerarquía en el que se encuentran países como Venezuela, Líbano y Ecuador -está ultimando su reestructuración-. Pero si nuestro país cierra exitosamente el capítulo del canje, la calificación será indudablemente superior.

Distintos analistas estiman que el mismo podría ser 'B-'. Según Standard & Poor´s, un deudor calificado como 'B' es más vulnerable que los deudores calificados como 'BB', pero tiene actualmente la capacidad de cumplir con sus compromisos financieros.

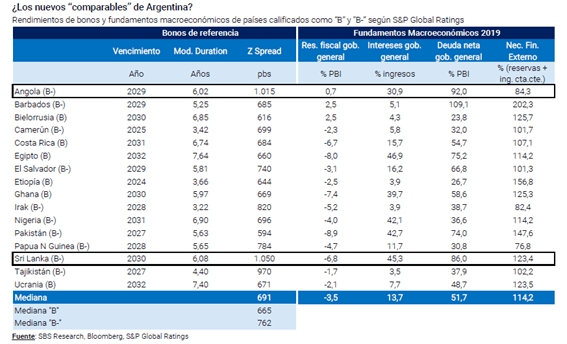

Persichini agregó que la nota 'B-', de carácter altamente especulativo, sería compartida con economías como las de El Salvador, Tajikistán, Pakistán, Nigeria, Papúa Nueva Guinea, Sri Lanka y Barbados.

Este rating no solo está 6 escalones por debajo de 'BBB-', el piso de Investment Grade (el caso de Colombia), sino que es el más pobre de la región. Algunos ejemplos: Costa Rica ('B'); Bolivia y Jamaica ('B+'); Brasil, Guatemala, Honduras y Rep. Dominicana ('BB-'); Paraguay ('B'). De acuerdo con la relación entre spreads y ratings emergentes, el diferencial sobre la tasa a 10 años de los Treasuries podría ser de entre 850 y 900 bps. Entonces, acoplando la tasa libre de riesgo, la Exit Yield argentina de largo plazo podría ser de entre 9% y 9,5%, afirmó.

En un informe llevado a cabo por los analistas de Grupo SBS detectaron 16 países cuya deuda soberana está calificada como B y B- por S&P Global Ratings, este último siendo el nivel en que podría ubicarse Argentina tras la reestructuración.

Estos créditos son considerados altamente especulativos y corresponden a economías que se caracterizan por débiles desempeños fiscales, vulnerabilidad externa, tasas de inflación elevadas y en algunos casos también bajas tasas de crecimiento y volatilidad política.

Según explican desde la compañía, los créditos calificados como B y B- tienen un spread de 691 puntos básicos con respecto a los Treasuries, según la mediana. Además, los créditos ?B? tienen un spread de 665 puntos básicos mientras los B- se encuentran en 762 puntos básicos, ambos según la mediana. Los peores créditos del grupo B- son Angola y Sri Lanka, con spreads en el rango 1.015 a 1.050 puntos básicos para deuda a 10 años.

La conclusión de estos ejercicios es que la deuda reestructurada de Argentina tendría un spread cercano a los 760 puntos básicos si cotizara como un crédito normal del grupo B- mientras que sólo superaría los 1.000 puntos básicos si estuviera en el lote de los peores. La curva que mejor ajusta los datos para Latinoamérica sugiere que el spread implícito para una calificación de B sería de 695 puntos básicos mientras que para los B- sería de 849 puntos básicos, afirmaron.

Houldouts y Exit Yield

Naturalmente, cuanto menor cantidad de Holdouts, mejor será para la deuda argentina y por lo tanto, mayor upside tendrá la renta fija local. Desde el mercado estiman que si el acatamiento es total, el potencial alcista podría ser aun mayor.

Persichini aclaró que cuanto más masiva sea la participación, menor prima de riesgo por futuros litigios se le carga a los bonos: Asumimos que el riesgo holdouts podría sumarle entre 200 bps y 300 bps a la exit yield. Con todo, creemos que la exit yield de los bonos argentinos ley internacional podría ubicarse entre 9,5% y 11,5%, según el desenlace. Asimismo, estos rendimientos son consistentes con niveles de riesgo país de entre 900 y 1.100 puntos básicos una vez que los nuevos títulos coticen en el mercado secundario, dijo el head de estrategia de GMA Capital.

Por su parte, Adrian Yarde Buller, economista jefe de Grupo SBS concluyó que en base a su analisis, los rendimientos de los bonos argentinos deberían ubicarse en niveles inferiores al 12% implícito: " El rango dado por las estimaciones se encuentra entre 8,25% y 11,0%, aunque la mayoría de las estimaciones apunta a un valor debajo de 10%. El spread promedio entre los distintos enfoques es de 879pbs, cifra que sería consistente con un rendimiento cercano a 9,45% para un bono benchmark a 10 años?.

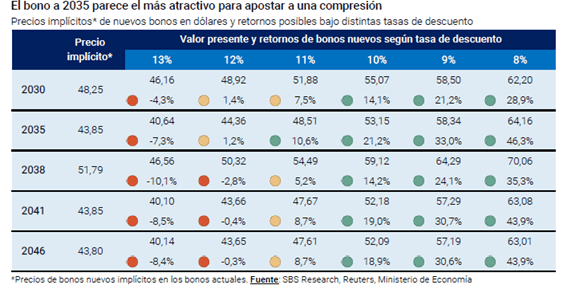

De esta manera, si la deuda lograse rendir en torno al 11%, el potencial alcista de los bonos seria de entre 5% al 11%. El potencial para los bonos con un objetivo de 10% de exit yield seria de entre 14$ y 21% mientras que para rendimientos del 9%, el uspide seria del 21% al 33%.

Notas Relacionadas

Mario Blejer, sobre el acuerdo con el FMI: "El fondo está un poco desesperado"

Pesce y el cepo: "Si hay una mejora en las expectativas no aplicaremos más restricciones". Megaemisión: Casa de Moneda imprime billetes de $ 1000 a todo vapor

El déficit fiscal crece y se financia con emisión. El plan del Gobierno para salir a frenar al dólar Bolsa y al blue

La larguísima recesión que nos espera. JP Morgan: "Latinoamérica deberá esperar a 2022 o más para revertir la caída"

Evolución de los Bonos argentinos en Dolares al 21 de agosto 2020

Evolución de los Bonos argentinos en Pesos al 21 de agosto 2020

Evolución de las Cauciones en pesos y dólares al 21 de agosto 2020

Evolución de las cotizaciones del dólar al 21 de agosto 2020