Bonos CER: la cobertura contra inflación preferida podría terminar con tasas cero

Por la demanda, las tasas tocan su menor nivel en lo que va del año. La parte corta de la curva llega a mostrar retornos de 1,25%. Todavía ven espacio para ganancias de capital en la parte larga donde rinden hasta 7,5% de tasa real.

Las tasas de interés de los bonos que ajustan por CER tocan su menor nivel en lo que va del año, debido a la importante demanda de estos productos, en un contexto de expectativa inflacionaria elevada. En marzo, estos papeles evidenciaban rendimientos cercanos al 60% mientras que actualmente se ubican entre 1,5% y 5%.

Pero por la demanda que se mantiene constante, analistas ven factible que los bonos que ajustan por CER lleguen a rendir en negativo en términos reales.

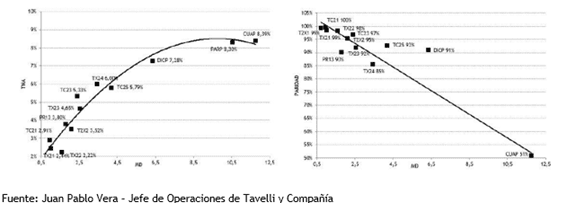

Por ejemplo, los bonos que ajustan por CER a 2021, 2022 y 2023 rinden 1,4%, 2% y 4% de tasa real. En el extremo largo de la curva, los bonos rinden entre 7% y 8% por encima de la inflación. De manera análoga, sus paridades están ya prácticamente en 100% en algunos casos de bonos de menor duration y en niveles de 92% para el tramo medio.

El hecho de que los bonos operen con tasas tan bajas en términos reales, algunos analistas advierten que la parte corta de la curva puede comenzar a rendir negativo en términos reales, por lo cual, estos bonos, que tienen como espíritu proteger contra la inflación, podrían dejar de hacerlo.

Fernando Díaz, Portfolio Manager de Fondos Cohen entiende que es totalmente factible que los bonos CER cortos, en especial el tramo 21-22 pueda llegar a comprimir a niveles de tasa negativa.

El sustento de esto es que la inflación esperada tanto para el 2021 como para el 2022 es alta. El REM de junio reflejó una inflación interanual del 40,7% para diciembre y la sensación es que la inflación tendría un piso en dicho nivel. Teniendo en cuenta que por ejemplo el TO21 (bono renta fija) presenta niveles de rendimiento del 41% de TNA no sería raro que una compresión del mismo o un alza en los precios lleve a niveles de spread negativos en la curva corta CER. Por otro lado, la parte larga refleja una potencial normalización de la economía argentina y costaría creer que dicho tramo cotiza a spread negativos (tasa real negativa), detalló.

Por su parte, Martin Saud, senior trader de Balanz planteó un escenario similar con chances de tasas reales negativas en la parte corta de la curva CER, aunque con menos chances de que ello ocurra en la parte mas larga.

Las tasas de las letras de corto plazo están cerca del 25% de TNA y las proyecciones de inflación rondan el 30%, por lo que no sería raro que empiecen a tener un spread negativo los bonos a corto plazo que ajustan por CER para ajustar más cerca del 25%. En cuanto a los bonos CER más largos, es más difícil detectar que puedan tener un rendimiento negativo en el corto plazo debido a que su ajuste no depende tanto de la tasa a corto plazo de la economía, sostuvo.

El desafío que enfrentan los gestores de carteras en Argentina es que no encuentran activos atractivos para compensar la perdida de perdida que representa la tasa de inflacion y de devaluación del peso. Además de ello, la existencia de un cepo cambiario imprime restricciones a la hora de invertir y de encontrar activos para colocar los pesos que sobran en el mercado.

Alejandro Kowalczuk, head de asset management de Argenfunds explicó que "la fuerte demanda que vienen teniendo los instrumentos CER y la compresión de tasas resultante no solo se explica por las expectativas de inflación, sino también por las restricciones (que pesan sobre todo en inversores institucionales) que fueron surgiendo para acceder a otros mercados e instrumentos y la regulación de tasas por parte del BCRA, en conjunto con una emisión monetaria más que significativa que ve acotado el abanico de alternativas de inversión..

El futuro de tasa de Leliq

El tema clave también a analizar hacia adelante es cual puede llegar a ser la dinámica de la tasa de interés nominal de la economía. El BCRA en algún momento tendrá que tomar alguna decisión en relación a la tasa de interés de referencia (Leliq), sobre todo en un contexto en el que el Central buscara absorber la mayor cantidad de pesos emitidos a través de la emisión de Leliq .

Hoy la Leliq esta en niveles de 38% y si el BCRA busca esterilizar parte del monto emitido a una velocidad mayor, y contemplando las chances de ver una aceleración inflacionaria, es factible que dicha tasa sea retocada al alza.

Sobre este punto, Martin Salvo, portfolio manager de Industrial Asset Management explica que si bien es factible que veamos tasas de interés negativo en los bonos que ajustan por CER, una posible suba de las tasas nominales podría impedir que ello finalmente ocurra.

En cuanto a la posibilidad de ver tasas de interés en bonos CER en niveles negativos es posible pero poco probable. El nivel de tasa real en el corto plazo también está vinculado al nivel nominal. Es decir, los meses de baja inflación contribuyeron a la demanda de pesos y bonos. Yo creo que si la inflación vuelve a la velocidad crucero de principios de año, es plausible que se le siga exigiendo un nivel de tasa real de al menos 4 o 5 puntos a los bonos con CER, explicó Salvo.

Potencial hacia adelante

Actualmente la demanda y el atractivo de esta clase de bonos se mantiene intacto debido a que la liquidez en el sistema financiero es significativamente alta a la vez que las expectativas apuntan a una fuerte aceleración de la inflación tras el relajamiento de la cuarentena , y la normalización de la actividad. Puntualmente, se espera que a medida de que caiga la demanda de dinero y aumente la velocidad en circulación, la inflación comenzará a aumentar. Por ello, ante el exceso de pesos y con la existencia de cepo cambiario, la demanda de esta clase de productos se mantiene elevada. Dada la compresión de spreads y las bajas tasas de interés en la parte corta, el atractivo remanente se encuentra en la parte más larga debido a la posibilidad de que allí quede aun espacio para seguir comprimiendo spreads y obtener ganancias de capital.

Alejandro Kowalczuk, head de asset management de Argenfunds afirmó que pese a la compresión de rendimientos, la alternativa CER sigue siendo atractiva para los inversores institucionales con flujo de ingresos y gastos en pesos y un horizonte de inversión más largo.

"Los bonos CER siguen siendo una opción interesante dadas las restricciones para dolarizar el portafolio y acceder a instrumentos off shore, cuentas remuneradas rindiendo 15%, plazos fijos en 30% y LEDES en niveles similares, versus una inflación que se ubicaría por sobre el 4% mensual en el último cuatrimestre y estimada a 12 meses en el orden del 53%, que permiten proyectar tasas de rendimiento que van del 56,89% para el caso del TX21 a 61,06% para el TX24. Bajo este escenario de inflación proyectada por sobre el 50% y si la tasa de Leliq, que condiciona el rendimiento de otros instrumentos, se mantiene en niveles de 38%, es de esperar que el flujo hacia instrumentos CER continúe y la TIR real siga comprimiendo", comentó Kowalczuk.

Por su parte, los analistas de Portfolio Personal Inversiones (PPI) explicaron que, en ese marco, las tasas reales positivas, se proyectan negativas, con lo cual la cobertura que ofrecen estos activos indexados resulta interesante.

Las proyecciones apuntan que la inflación anualizada del segundo semestre del año se ubicaría en torno al 45% al 50%, con una tendencia mensual creciente, pasando de un promedio de 23% en el segundo trimestre, al tercer y cuarto trimestre del 46% y 52% respectivamente. Esto llevaría a una inflación acumulada del 40% a lo largo del 2020. En tanto, que la estimación, es que la tasa Badlar como referencial del sistema- se mantenga estable en niveles del 30% en lo que queda del año. Esto llevaría, en pocas palabras, a una importante caída en las tasas reales de interés. En este marco es que el interés por los bonos de tasa Badlar y fija, se ve afectado, en contraposición al creciente que genera el ajuste por inflación explicaron desde PPI.

En este sentido, y ante la posibliad de que la compresión de spread continúe, analistas ven que hay espacio para que ello ocurra principalmente en el tramo mas largo de la curva, en otras cosas porque la parte corta ya comprimió demasiado.

Para aquellos inversores con flujos en pesos y perfiles entre moderados y agresivos, recomendamos posicionarse dentro de la parte media/larga de la curva CER, donde observamos mayor upside ante una nueva posible comprensión de los spreads bajo un escenario positivo. En este caso, apuntamos al Discount en pesos, con una duration de 6 años y una TIR cercana al 8% por encima de la inflación futura. Mientras que como opción alternativa, con menor duration, el TX24 con una TIR real en torno al 6,5% pueden también ser interesante. Por último, para carteras más conservadoras y privilegiando (liquidez y duration), sugerimos posición en TC21 o TX21, comentaron.

Notas Relacionadas

Evolución de los Bonos argentinos en Dolares al 31 de julio 2020

Evolución de los Bonos argentinos en Pesos al 31 de julio 2020

Evolución de las Cauciones en pesos y dólares al 31 de julio 2020.

Evolución de las cotizaciones del dólar al 31 de julio 2020

Canje de deuda en pesos por instrumentos en dólares: breve historia del origen y solución

El dólar blue se vende a $ 136 y se prepara para terminar julio $ 10 arriba

Dólar: esperan presiones cambiarias aún después de un acuerdo de deuda

Cómo será la nueva moratoria impositiva: punto por punto, todos los detalles del proyecto

Canje de deuda: tras la intimación de fondos, el Gobierno mantendrá abierta la misma oferta

Para contener al tipo de cambio, el BCRA aumentó su posición vendida en dólar futuro 45% en un mes