El que apuesta a activos en pesos pierde hasta 15% contra la inflación

Los analistas aseguran que cuando al inversor no se le otorga una tasa de interés real positiva en su propia moneda, entonces dicha inversión pierde atractivo y busca dolarizarse.

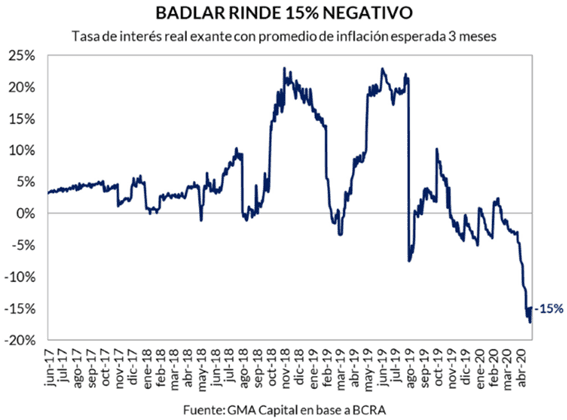

Estamos en presencia de la antítesis al famoso carry trade de la era de Mauricio Macri.El que invierte en pesos pierde por goleada contra la inflación. Esta semana la inversión en activos a tasa en pesos Badlar otorgaba un rendimiento real negativo de 15%. Es decir, quien invierte en pesos, la inflación se lo lleva puesto. El valor del peso se le derrite en sus manos.

Lejos quedaron las épocas del carry trade que otorgaba ganancias en dólares invirtiendo en pesos a través de las famosas Lebac u otros instrumentos en moneda local. La importante emisión monetaria que está llevando a cabo el Banco Central (BCRA) generó un desplome de las tasas de interés de los activos en pesos. Esto quiere decir que, al invertir en instrumentos en moneda local, la tasa que estos activos provee no permite ni siquiera compensar a la inflación. No solo eso, sino que, por la baja de las tasas el inversor en pesos pierde un 15% contra el costo de vida. Así, el único camino que tiene el inversor para resguardarse es comprar dólares o adelantar gastos.

Desde Quinquela Fondos señalaron que la caída en los rendimientos de los activos en pesos se desprende a partir de las medidas tomadas por el BCRA como parte del proceso de contención de empresas afectadas por la cuarentena.

El BCRA decidió fomentar la baja de las tasas de interés activas, para ello fue limitando la posición en Leliq y disminuyendo el rendimiento de los pases, además de reducir encajes a quienes otorguen créditos subsidiados. La reacción de la banca ante este posicionamiento del Central fue bajar las tasas pasivas a niveles que no se observaban hace varios años. Las cuentas remuneradas están en rendimientos nulos y los plazos fijos devengan tasas que ya se convirtieron en negativas en términos reales. Por lo tanto, estas tasas de interés no le ganan a la inflación y por lo tanto nada asegura que le puedan ganar a la devaluación esperada para el contado con liquidación, explicaron.

Nery Persichini, head de research de GMA Capital remarcó que la tasa de interés real es un factor determinante de la demanda de pesos.

Es una condición necesaria para que los argentinos tengan más y mejores incentivos para demandar moneda local. Cuando la tasa real, o el rendimiento resultante entre la tasa nominal de los depósitos y la inflación esperada, es baja mayor es el atractivo de sacarse los pesos de encima para migrar hacia bienes (riesgo de inflación) o hacia el dólar, riesgo de mayor brecha, para mantener el poder de compra, explicó Persichini.

Fue tajante al enfatizar que con la Badlar rindiendo -15% en términos reales, "no hay ninguna razón para quedarse en pesos, más bien todo lo contrario".

Permanecer en moneda local, incluso con una remuneración nominal, es aceptar una marcada pérdida de poder adquisitivo en los próximos meses. Si bien el peso hace mucho tiempo que no es reserva de valor, una tasa real deprimida profundiza y agrava la tendencia previa. En este contexto, es lógico que se agrave la caída de la demanda de pesos o, lo que es lo mismo, el aumento en la velocidad de circulación del dinero. Este fenómeno pone nuevos obstáculos a la tarea de reducir la inflación, que ya no pasa estrictamente por cuestiones de oferta de pesos, sino también de demanda a la baja, sentenció.

Cuando al inversor no se le otorga una tasa de interés real positiva en su propia moneda, entonces dicha inversión pierde atractivo y busca dolarizar su portafolio. Esta no es una dinámica propia de Argentina exclusivamente sino de los mercados de países emergentes .

Juan Guma, research de Capital Markets Argentina (CMA) coincide con Persichini y agrega que el principal efecto que tiene una tasa real tan negativa es que pierda atractivo la inversión en pesos, por lo que ya el inversor incluso deja de considerar la posibilidad de hacer tasa un período de tiempo, y busca dolarizarse.

La suba del dólar MEP y CCL responde más a una elevada demanda, acentuada por la baja oferta debido al parate económico, la caída en exportaciones y la situación incierta de la Reestructuración de la deuda , que cortó el financiamiento externo del Tesoro, explicó.

Falta de instrumentos en pesos

Además de que los instrumentos en pesos que existen no otorgan un rendimiento positivo en términos reales, otro de los factores que está generando una mayor demanda del billete en este momento es que no existen instrumentos alternativos para pesos actualmente. Esto hace que el dólar emerja como el activo estrella y tenga mayor demanda, por lo que generar mayor presión alcista sobre el precio.

Los analistas de Quinquela Fondos agregaron que si bien es cierto que la inflación en el mediano plazo le debería ganar al contado con liquidación, hoy es difícil encontrar activos en pesos que le ganen sostenidamente al costo de vida y no impliquen riesgo de default .

Para el inversor minorista están los depósitos indexados, pero lo cierto es que la banca casi no tiene activos indexados y los que tiene están bajo discusión su aplicación (hipotecarios UVA). Para los inversores mayoristas existen bonos que rinden ajuste por inflación (CER) más un spread, pero en el marco del proceso de reestructuración de la deuda, todavía pueden ser sujetos a reperfilamiento, canje o reestructuración, por lo que su rendimiento futuro es incierto, dijeron

Notas Relacionadas

Canje de deuda: los bonistas locales tienen tiempo hasta hoy a las 17 para aceptar la oferta

Tras otro salto del dólar los Fondos se quejan: la pesificación forzosa fue una "medida ineficiente"

Entre el pánico, la necesidad de liquidez y la ruptura de correlaciones clásicas

Deuda bonaerense: bonistas reafirman rechazo a la oferta de canje de Kicillof y llaman a negociar

Dólar: el mayorista sube y el blue se mantiene por encima de los $ 120

Martín Guzmán no descarta el default de la deuda a menos que los inversores negocien para aliviar la crisis

Cepo "ultrahard": guía para saber quién puede comprar dólares desde ahora

El famoso "liqui": un dólar que mueve US$ 60 millones por día pero no le resta a las reservas