Empujarán a los bancos a que compren bonos del Tesoro con incentivos de encajes y tasas

El BCRA y Economía trabajan en un esquema para darle incentivos a los bancos para que vuelvan a tomar bonos del Tesoro. Podrían modificar encajes y hasta suspender los pases para hacer atractivos los títulos

El presidente Alberto Fernández insistió el lunes en que el Gobierno trabaja en un sistema para que los bancos canalicen fondos en títulos públicos argentinos. "Tenemos que buscar el modo en que la gente vuelva a creer en la inversión en los bonos argentinos. Para eso, tenemos que lograr un sistema de títulos públicos que sea atractivo para ahorrar. En eso estamos trabajando", dijo en una entrevista radial.

Las declaraciones consolidaron las versiones en cuanto a que el Gobierno apunta a un esquema para derivar fondos hoy colocados en Leliq para financiar al Tesoro. Entre las medidas que conllevaría esa decisión estaría que el Banco Central deje de tomar pases como un incentivo para la suscripción de bonos soberanos.

Fuentes del BCRA indicaron que la idea de la entidad "es que los bancos deriven a financiar al Tesoro parte de lo ocioso que tienen". Cerca de Miguel Pesce advirtieron que si la entidad dejara de tomar pases, por ejemplo, "haría que los bancos estén extremadamente líquidos y opten por bonos del Tesoro".

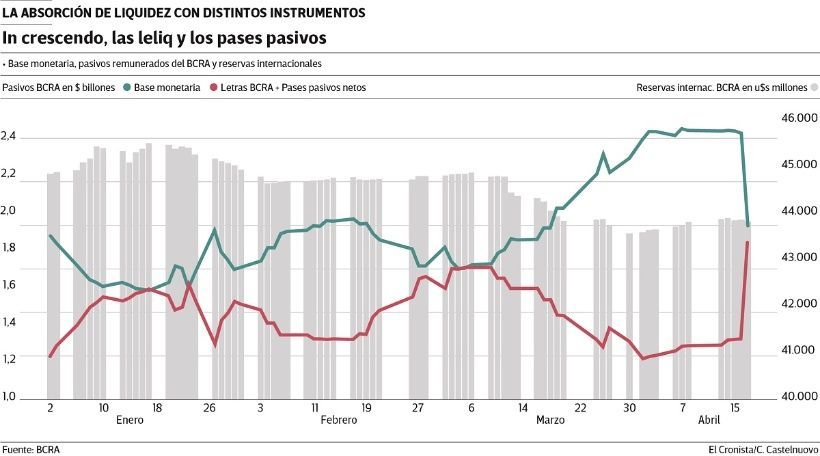

En la última subasta de las letras de liquidez en pesos (Leliq), el 23 de abril pasado, el BCRA las adjudicó a una tasa de 38%, con la cual tomó $ 98.889 millones. Desde la llegada al Gobierno del Frente de Todos, el desarme de este instrumento de absorción monetaria fue una obsesión. Primero, desarmó el esquema de vencimientos a una semana para llevarlas a un plazo de 28 días. Luego, encaró una reducción de las tasas. "Son un martirio las Leliq. Cuando llegamos, la tasa estaba en 63% y hoy están en 31%, pero nos queda un paquete enorme", se quejó Fernández por Radio con Vos. "Y los bancos me pagan 24%. Tenemos que buscar que la inversión en los bonos argentinos, sistema de bonos en que la gente quiera invertir", indicó.

Según el BCRA, el esquema en estudio no requeriría modificar ninguna norma prudencial. "Probablemente, el mayor estímulo pase por la rentabilidad de los pesos que están en los bancos, buscar que sea más rentable prestarle al Tesoro que dejarlos ahí inmovilizados", indicaron.

Según apuntaron, se trataría de bonos del Tesoro, nuevos o viejos: "el BCRA podría modificar la tasas de remuneración de los depósitos de los títulos o los encajes para incentivar ese pase, pero evitando que se vayan a otros instrumentos como el contado con liquidación".

TEMORES

Con la escasa información disponible, los analistas se mostraron escépticos con la posibilidad de que el cambio implique una herramienta de absorción monetaria, en caso de que se practique una suerte de canje.

"En el balance del sistema financiero cambia la calidad del activo. En el balance del BCRA se sutituye un pasivo financiero (Leliq) que ya está emitido y está en poder de los bancos, por base monetaria. O sea, hay efecto monetario expansivo. Y el Tesoro recibe pesos (porque no va a recibir Leliq) a cambio de sus títulos (que a su vez el BCRA canjea o coloca compulsivamente a cambio de Leliq)", opinó Luis Secco, de Perspectivas Económicas. Agregó que algún depositante podría preocuparse porque el banco "está recibiendo bonos -habrá que ver con cuáles caracteristicas- de un emisor defaulteado".

Notas Relacionadas

Deuda: Economía empezó a negociar hoy formalmente con los bonistas luego del primer rechazo que hubo a la oferta

Petróleo sigue el desplome ante la falta de espacio para almacenar el crudo que no se consume

Dólar: se recalentaron el MEP y el liqui mientras que el blue se acerca a $ 120

Qué es el dólar contado con liqui y el dólar MEP